Related articles

近期,湖南麦济生物技术股份有限公司 (下称 「麦济生物」) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,麦济生物目前已运营了 8 年,并且在每年花费 1 亿元左右的背景之下,公司仍未有产品商业化,而这也导致公司深陷亏损的泥潭。值得一提的是,麦济生物与创新药企业亏损的本质类似,均是 「先投入后回报」 模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

更为严峻的是,麦济生物的财务结构已濒临崩溃边缘:截至 2023 年末、2024 年末、2025 年 3 月末,麦济生物的资产负债率分别为 696.39%、217.08%、166.83%,比率始终超过了 100%,这也意味着公司早已实质性陷入资不抵债困境。

8 年 「烧」8 亿元,仍未有产品商业化

麦济生物是一家处于注册临床阶段的生物制药公司,专注于发现、开发及商业化创新生物制剂,以解决有关过敏性及自身免疫疾病以及其他炎症与免疫性疾病方面尚未满足的医疗需求。

截至招股说明书签署日,麦济生物已自主研发并建立一条由八款创新候选产品组成的强大管线,包括核心产品 MG-K10、关键产品 MG-014 及 MG-013,以及五款其他候选产品。

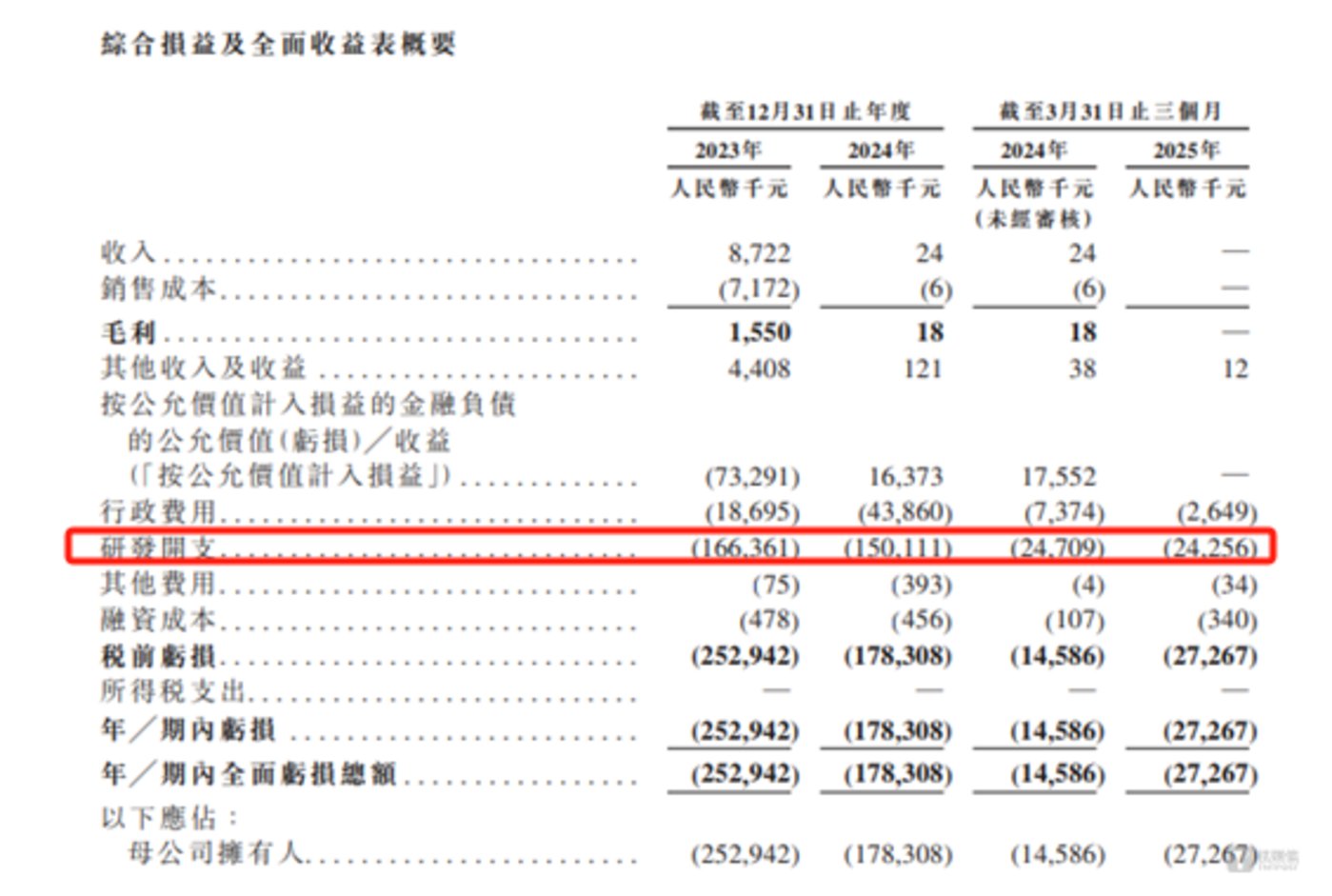

虽然麦济生物拥有着丰富的产品线,但就目前而言,公司的财务状况并不乐观。2023 年-2024 年和 2025 年 1-3 月 (下称 「报告期」),麦济生物分别实现营业收入 872.2 万元、2.4 万元、0 万元,年内利润分别为-25294.2 万元、-17830.8 万元、-2726.7 万元,公司持续在亏损,合计亏损了近 4.6 亿元。需要说明的是,麦济生物上述的收入主要通过向第三方提供研发服务所收取的服务费,公司目前无任何产品商业化。

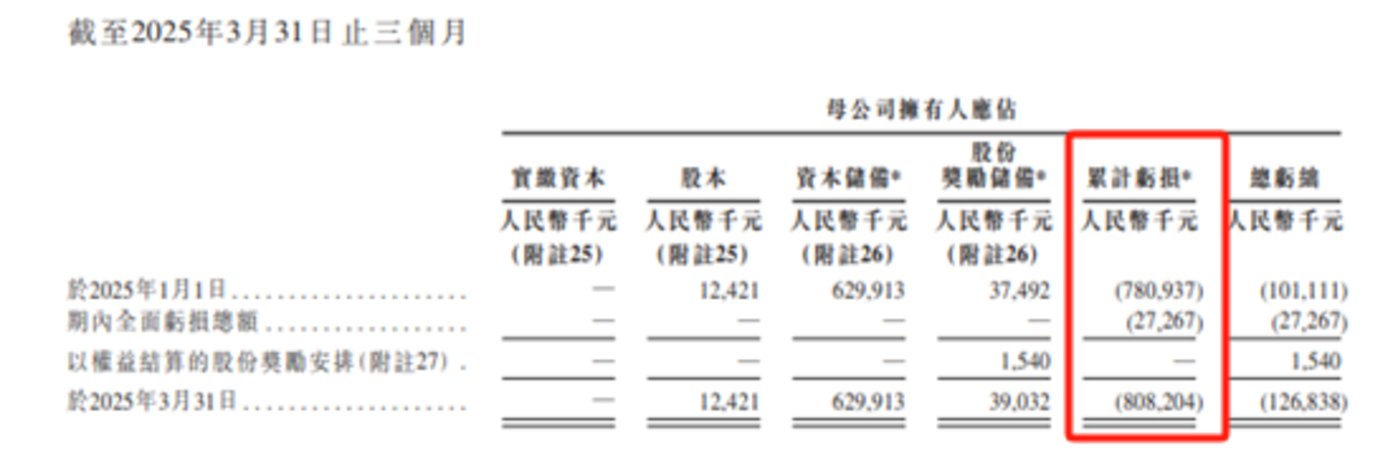

更为严峻的是,报告期内披露的亏损数据仅仅是麦济生物经营困境的冰山一角。据招股说明书显示,截至 2025 年 3 月末,公司累计亏损金额已高达 8.08 亿元,若不考虑股改对未分配利润的影响,这也意味着,麦济生物自 2016 年成立以来,8 年的发展,公司不仅依旧未有产品商业化,同时还 「烧掉了」8 亿元,未来如何实现扭亏为盈、突破产品商业化瓶颈,成为摆在公司面前亟待解决的关键难题。

笔者注意到,导致麦济生物持续亏损主要因素就是研发开支。报告期内,麦济生物的研发开支分别为 16636.1 万元、15011.1 万元、2425.6 万元,占当期年内利润绝对值的 65.77%、84.19%、88.96%。这也意味着,麦济生物与创新药企业亏损的本质类似,均是 「先投入后回报」 模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

资不抵债

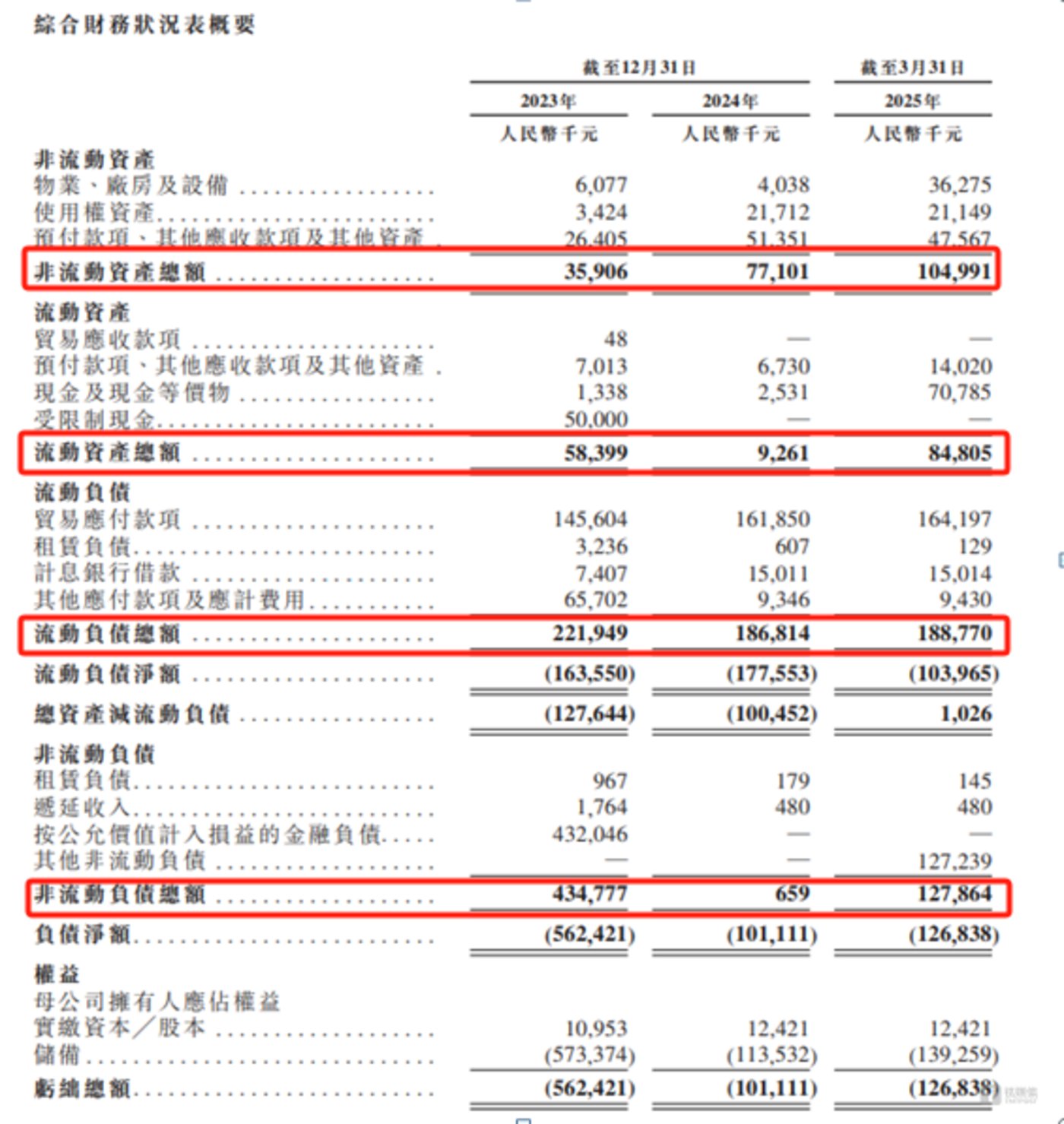

由于长期亏损,麦济生物的资产状态也一塌糊涂。截至 2023 年末、2024 年末、2025 年 3 月末,麦济生物的流动资产分别为 5839.9 万元、926.1 万元、8480.5 万元,流动负债分别为 22194.9 万元、18681.4 万元、18877 万元,流动资产始终低于流动负债,短期偿债能力非同一般。

更为令人担心的是,麦济生物的具体资产架构情况如下:

其中 2023 年末、2024 年末、2025 年 3 月末,麦济生物的总资产分别为 9430.5 万元、8636.2 万元、18979.6 万元,总负债分别为 65672.6 万元、18747.3 万元、31663.4 万元,以此计算麦济生物的资产负债率分别为 696.39%、217.08%、166.83%。虽然资产负债率有所变小,但比率始终超过了 100%,同时,这意味着麦济生物早已实质性陷入资不抵债困境。

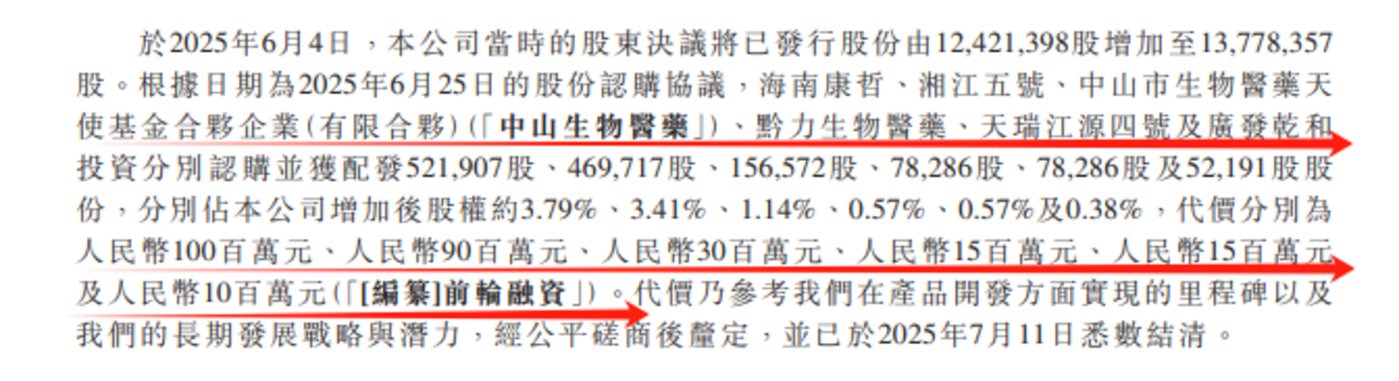

值得一提的是,或许是因为债务太大,而麦济生物为了改善财报状况,其于 2025 年 6 月进行了一次增资,其中海南康哲、湘江五号、中山生物医药、黔力生物医药、天瑞江源四号及广发干和投资均以 191.6 元/股的价格进行了认购,合计增资了 2.6 亿元。

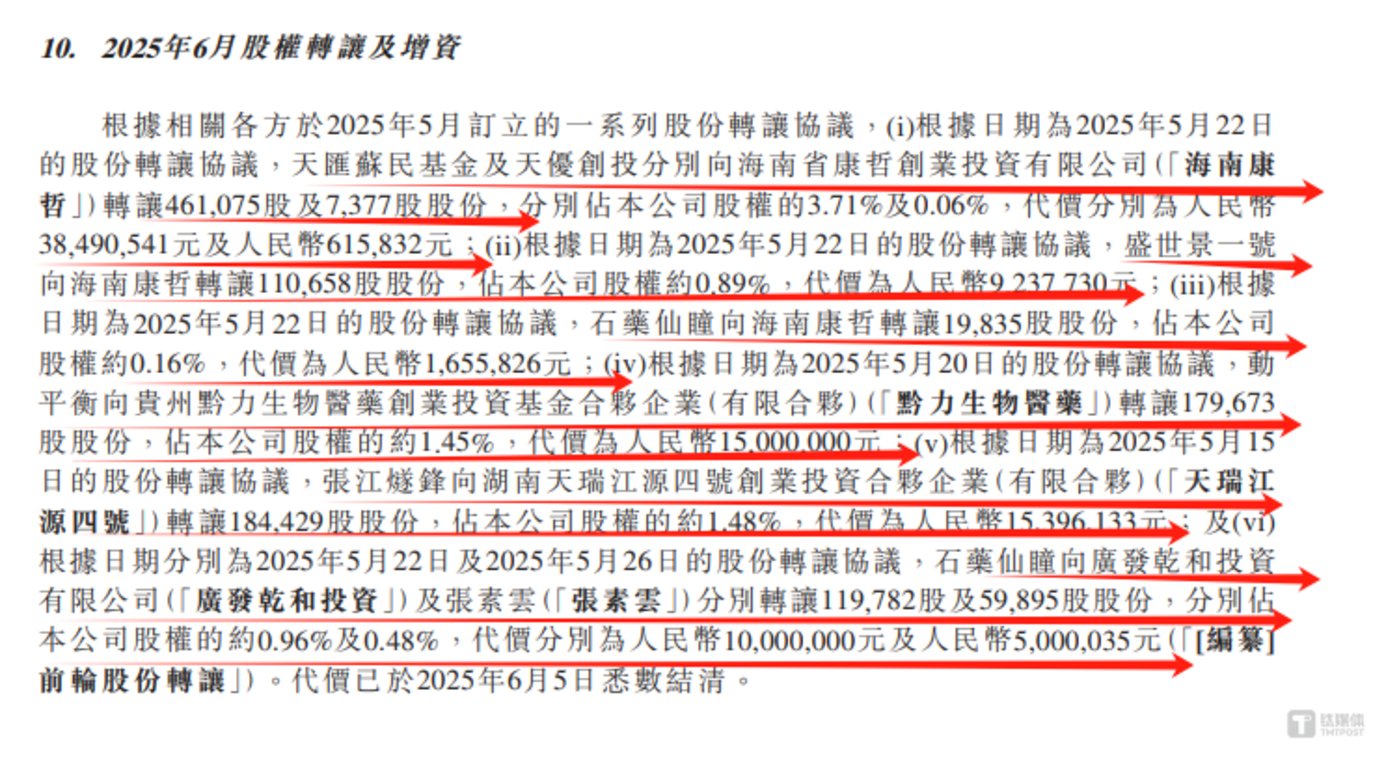

需要说明的是,对于上述价格的公允性,笔者却保持怀疑态度。据悉,2025 年 5 月,麦济生物发生了多起股权转让事件,如天汇苏民基金及天优创投分别向海南康哲转让麦济生物股权;盛世景一号向海南康哲转让麦济生物股权等,具体情况如下:

通过计算可知,上述股权转让的价格均为 83.49 元/股,而该价格远低于 2025 年 6 月 191.6 元/股的增资价。这不禁令人疑惑,麦济生物的每股价格到底是如何在 1 个月暴增 129.49%?(本文首发于钛媒体 APP,作者|邓皓天)