Related articles

贴上“ 实用智能” 标签的同时,OpenAI 在竞品、生态和监管三条线上同时承压。

北京时间 7 月 10 日凌晨,OpenAI 正式宣布 GPT-5.6 系列模型面向公众全面开放。从 6 月底以“ 限量预览” 形式仅向约 20 家政府批准的合作方开放,到如今全球推送,这款被 OpenAI 定位为“ 实用智能” 的模型系列,走过了一条比任何前代产品都更曲折的发布之路。

GPT-5.6 系列包含三个型号—— 旗舰版 Sol(太阳)、均衡版 Terra(地球) 和轻量版 Luna(月亮)。同步亮相的还有企业级智能体产品 ChatGPT Work,以及 GPT-5.6 成为 Microsoft 365 Copilot“ 首选模型” 的消息。

但比这些产品更新更值得关注的,是 OpenAI 在发布日面临的三个维度压力—— 企业端份额已被 Anthropic 反超,最大股东微软正在用自研模型悄悄替代其产品,而版权诉讼与监管审查也让其前景悬而未决。

Anthropic 反超,微软也在去 OpenAI 化

一个月前,Anthropic 接连发布了 Claude Fable 5 和 Mythos 5,Google 也放出了 Gemini 3.1 Pro Preview。AI 大模型的“ 三国杀” 格局已然成型。

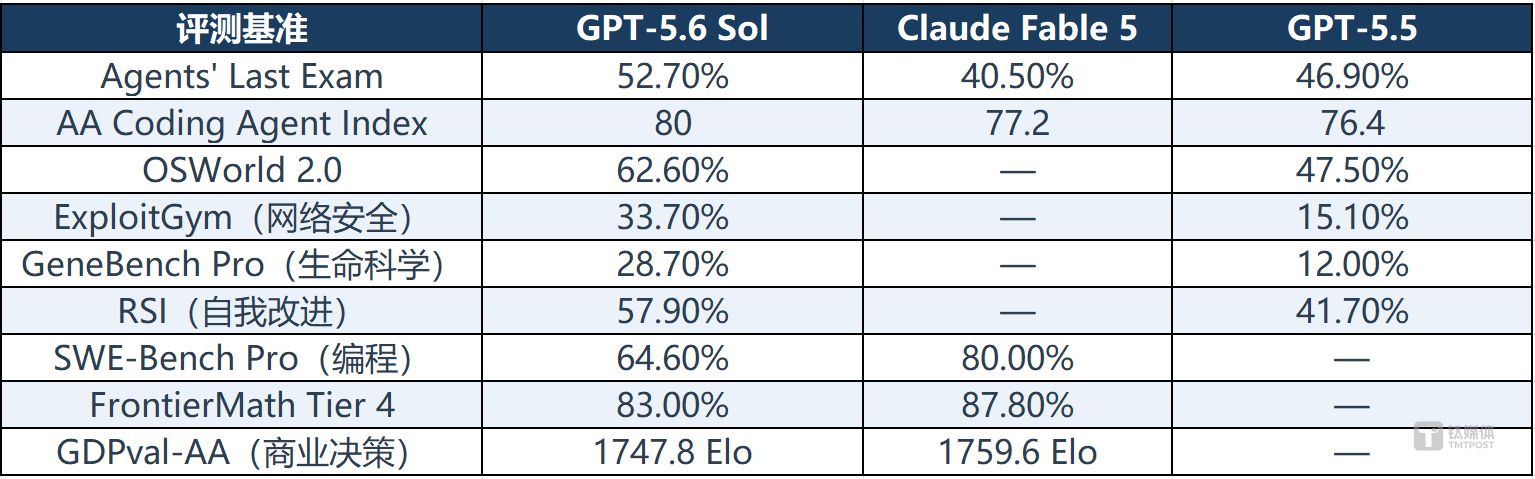

GPT-5.6 Sol 在智能体综合能力、网络安全、生命科学等领域建立了显著优势,但 Claude Fable 5 在编程和数学推理上仍保持领先。在 SWE-Bench Pro 编程评测上,Fable 5 以 80% 领先于 Sol 的 64.6%;FrontierMath 高难度数学上 Fable 5 为 87.8%,Sol 为 83%。头部模型的竞争已进入“ 各有擅长” 的阶段。

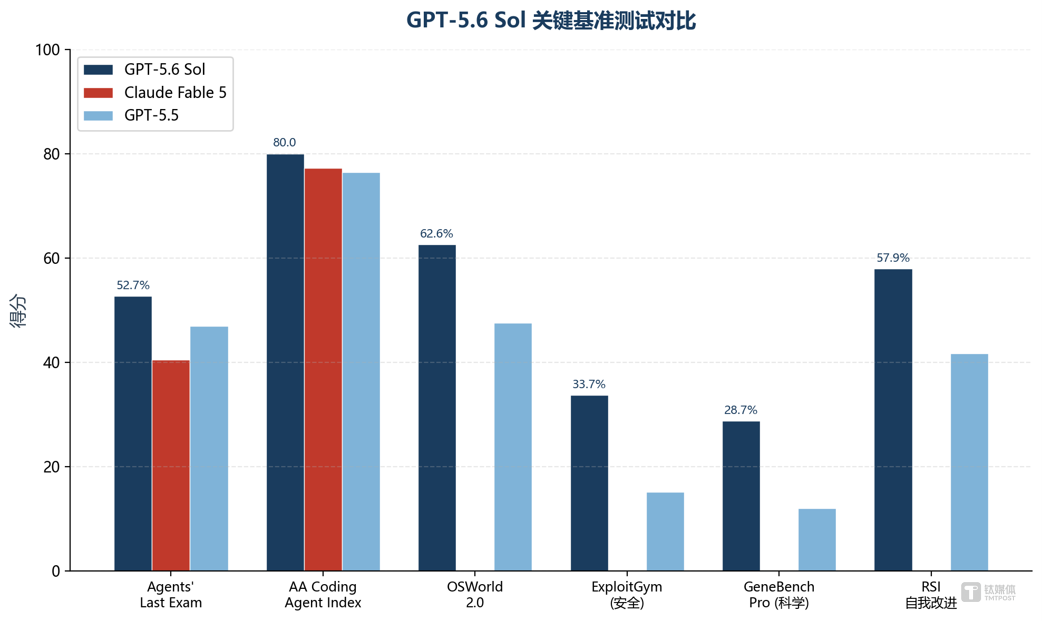

Anthropic 能在编程和数学这两个开发者核心场景建立优势,并非偶然。其安全对齐路线在企业客户中积累了更强的合规口碑,而 OpenAI 接连卷入监管风波,部分企业客户在采购决策上产生了迟疑。Ramp 2026 年 5 月 AI 指数印证了这一趋势——Anthropic 在企业 API 市场份额上首次反超 OpenAI,34.4% 对 32.3%。

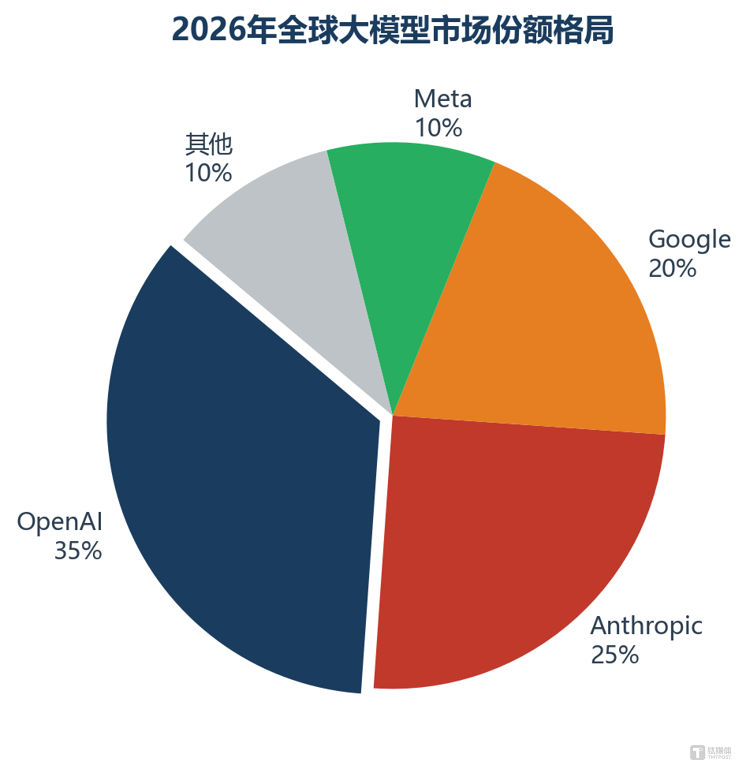

宏观来看,全球大模型市场呈“ 四巨头” 格局:OpenAI 约 35%、Anthropic 约 25%、Google 约 20%、Meta 约 10%。OpenAI 仍是最大玩家,但领先优势正在收窄。

竞争态势的加剧,让 OpenAI 的另一个隐忧浮出水面:它与最大股东微软之间的关系,正在悄然变化。

GPT-5.6 发布当天,OpenAI 宣布该模型成为 Microsoft 365 Copilot 的“ 首选模型”。但“ 首选” 并非“ 独占”。发布前两天,彭博社报道微软已在 Excel 和 Outlook 中使用自研 MAI 系列模型替代 OpenAI 产品,每周数万个 AI 请求完全由 MAI 处理。微软在 Build 2026 上发布了 7 款自研 MAI 模型,称其成本效率较 GPT-5.5 提升十倍。

这是供应链安全的必然选择。微软与 OpenAI 的独家协议已于 2025 年重新谈判,当前协议有效期至 2032 年,但属非独家技术授权。GPT-5.6 成为“ 首选” 而非“ 独选”,印证了合作仍在、但依赖正在减少。更深层的原因在于,微软不希望核心生产力工具长期建立在第三方模型之上—— 成本可控性和战略自主性,才是“ 去 OpenAI 化” 的真正驱动力。

这一趋势若加速,将迫使 OpenAI 加快独立商业化步伐,而 ChatGPT Work 正是这一战略转向的关键落子。

生态关系的微妙变化,叠加版权诉讼与 IPO 前景的不确定性,构成了 OpenAI 当前面临的另一重压力。

跑分领先未必等于市场领先。三档分层的真正意义,不在于性能参数的提升,而在于为 OpenAI 从“ 卖模型” 转向“ 卖服务” 铺路—— 通过分层定价覆盖不同规模的客户,同时以 ChatGPT Work 这样的智能体产品绑定企业深度使用。问题在于,这套策略能否奏效,取决于企业客户是否愿意为“ 智能体” 而非“ 模型” 付费,以及 Anthropic 和 Google 在企业端的追赶速度。

版权诉讼、IPO 与监管审查

GPT-5.6 发布当天,《纽约时报》《纽约每日新闻》 等 17 家媒体机构向联邦法官申请对 OpenAI 实施“ 严重制裁”,指控其隐瞒和销毁使用版权新闻内容的证据。这场始于 2023 年底的诉讼,《纽约时报》 已投入超过 2800 万美元。Anthropic 已就类似诉讼向图书作者支付 15 亿美元和解金。OpenAI 选择了“ 合理使用” 而非和解路线—— 这一选择背后是战略判断:一旦和解,等于承认“ 未经许可使用版权内容训练模型” 不合法,将动摇整个 AI 行业的数据获取模式。但代价是,诉讼结果将直接影响其商业模式的法律根基。

与此同时,OpenAI 上市前景充满不确定性。最新私人估值 8520 亿美元,IPO 目标估值传闻 1 万亿美元,年营收约 250 亿美元。但 Altman 被问及今年是否会 IPO 时回答“ 不知道”—— 非营利组织起家的治理结构与上市公司透明度要求之间存在根本性张力。即使不考虑治理问题,版权诉讼的悬而未决也让潜在投资者难以给出合理定价。

GPT-5.6 的发布已在资本市场激起涟漪,港股科技板块随之上涨。但市场对“AI 叙事” 的定价正趋于理性—— 投资者更加关注模型的实际商业化落地能力。

第三个不确定性来自监管层面。6 月 26 日 OpenAI 首次预览 GPT-5.6 Sol 时,特朗普政府以“ 潜在安全风险” 为由,要求仅向经政府批准的约 20 家合作方开放。这是美国政府首次将 AI 安全审查落地为具体限制措施。行政令的背景是 6 月签署的 AI 安全指令,要求主要开发商在发布高能力模型前自愿提交安全评估。同期,Anthropic 的 Mythos 和 Fable 模型也曾被白宫限制出口,直至 6 月 30 日才获放行。

此后两周,OpenAI 与美国商务部、财政部进行了密集磋商。Sam Altman 表示公司在沟通期间对模型做出了“ 许多调整”。7 月 8 日,商务部完成审查后未提出异议,GPT-5.6 获准全面发布。华盛顿邮报指出,白宫最初试图给 GPT-5.6“ 套上缰绳”,反映出对前沿 AI 在生物安全、网络安全和地缘政治风险的深层焦虑。OpenAI 发布的 System Card 显示,公司在安全测试上投入了超过 70 万 GPU 小时的计算资源,并推出了 Trusted Access 计划,要求用户验证身份才能使用网络安全功能。

这一模式可能成为未来 AI 大模型发布的“ 新常态”:政府不再是旁观者。对于 OpenAI 而言,获得政府批准本身就成为向企业客户证明安全性的重要筹码。但这也意味着,每代新模型都将面临更长的审批周期和更高的合规成本。

三档分层到智能体转向

GPT-5.6 系列最显著的变化是产品策略的彻底重构。OpenAI 放弃了“ 一个模型通吃所有场景” 的策略,转而采用 Sol、Terra、Luna 三档分层架构。

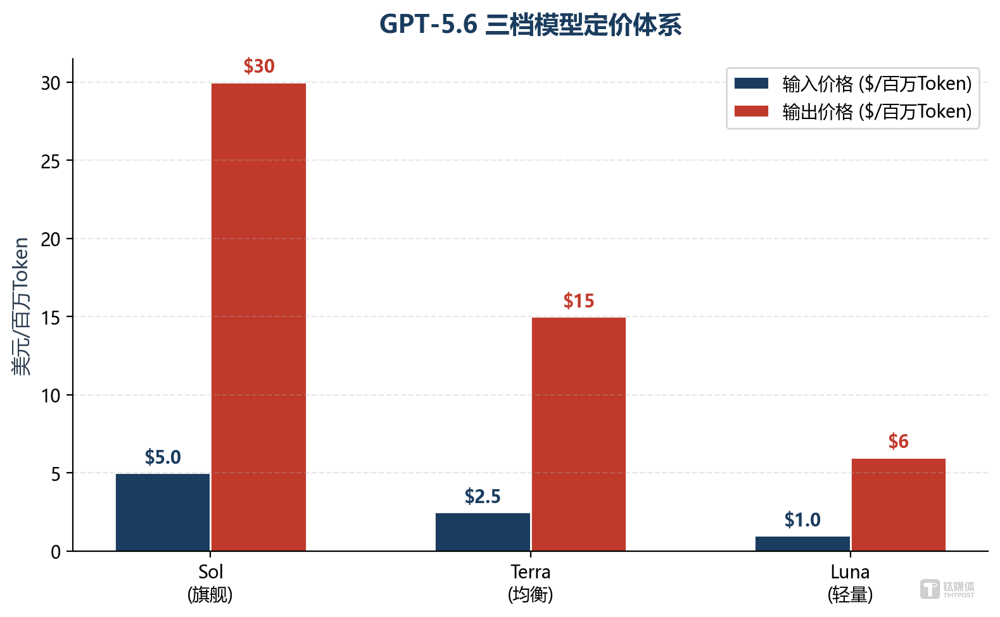

三款模型按能力和用途分层定价:Sol 定位高端复杂任务,输入 5 美元/输出 30 美元 (每百万 Token);Terra 面向日常工作,2.5 美元/15 美元;Luna 主打性价比,1 美元/6 美元。Terra 以减半成本提供接近 GPT-5.5 的性能。

GPT-5.6 还引入了“max” 和“ultra” 两种新运行模式。“max” 给予模型更多推理时间;“ultra” 则默认协调 4 个并行子智能体 (API 可配至 16 个)。OpenAI 内部数据显示,agentic token 使用增长约 22 倍。

GPT-5.6 三档模型定价体系 | 数据来源:OpenAI 官网

与 GPT-5.6 同步发布的 ChatGPT Work 智能体产品,才是这一轮更新的核心命题。ChatGPT Work 专为多步骤、长周期的复杂项目设计,用户只需输入终极目标,系统便能自动拆解任务并持续数小时跟进。它整合了聊天、工作与 Codex 代码执行能力,将 ChatGPT 从“ 问答工具” 升级为“ 执行引擎”。Sol 的 Ultra 模式正是为 ChatGPT Work 提供底层能力支撑。

OpenAI 正在将 GPT-5.6 从“ 模型” 转变为承载上层应用的“ 能力平台”。当 AI 从被动回答问题转向主动完成任务,企业采购 AI 的决策逻辑也将随之改变—— 不再是“ 哪个模型更强”,而是“ 哪个平台能真正解决我的业务流程”。

这也是 OpenAI 将 GPT-5.6 定义为“ 实用智能” 的含义所在:不再追逐 AGI 的宏大叙事,而是聚焦于嵌入企业工作流、解决具体问题。Sol、Terra、Luna 的命名本身就在暗示这一点—— 从太阳到地球到月亮,覆盖从高端到普惠的完整光谱。

但 GPT-5.6 面临的真正考验不在跑分榜上:监管审查的制度化意味着每代模型都将面临更严格的合规成本;企业端份额的松动表明技术领先不自动转化为市场领先;与微软关系的微妙变化要求 OpenAI 加快独立商业化步伐;版权诉讼的悬而未决则可能动摇其商业模式的根基。

技术领先固然重要,但谁能率先构建起“ 技术-产品-商业-合规” 的完整闭环,谁才能在这场持久战中走得更远。(本文首发钛媒体 APP,作者 | 硅谷 Tech_news,编辑 | 焦燕)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App