Related articles

图片系 AI 生成

7 月 9 日晚,安徽老牌药企丰原药业(000153.SZ) 公告:控股股东丰原集团的一致行动人安徽省无为制药厂、马鞍山丰原、蚌埠涂山管理与蚌埠投资集团签署 《股份转让意向协议》,拟转让 1.09 亿股 (占总股本 23.52%)。

交易完成后,蚌埠市国资委将成为实控人,取代李荣杰长达二十余年的控制地位。

丰原药业此次选择先公开意向协议,未涉及停牌,也未锁定最终价格,后续仍需经过国资全面尽职调查、资产评估及审批等程序,后续协商余地较大。这一安排本身也从侧面反映出公司当前的现实境遇—— 近年基本面持续承压,下行压力显著,交易的定价与落地细节仍有待进一步博弈。创业 32 年,蚌埠前首富就此离场,地方国资豪爽“ 接盘”。

地方国资接盘,拟按照 29.8 亿元协议受让 23.52% 股份

公告显示,本次股份转让拟按照丰原药业总市值 29.8 亿元进行交易,以此计算,23.52% 的股份对应交易金额约为 7 亿元。

同时转让价格应不得低于正式股权转让协议签署日前一交易日上市公司股票收盘价的 90%,且不高于国有资产监督管理机构审批确定及监管部门规定的价格上限。

6 月底,丰原药业曾跌破 5 元,逼近 15 年来的低点。交易的估值是“ 合理偏保守” 的。

丰原药业股价 K 线图

本次交易的特殊之处在于,一般上市公司控制权交易都是先停牌再披露正式协议,而丰原药业选择先披露意向协议,没有锁价,后续还有国资的全面尽职调查等程序。

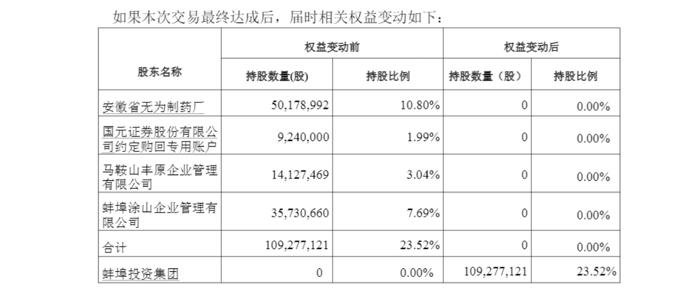

出让方为丰原药业控股股东丰原集团的一致行动人—— 安徽省无为制药厂、马鞍山丰原企业管理公司、蚌埠涂山企业管理公司,已与蚌埠投资集团签署 《股份转让意向协议》,拟以协议转让方式出让合计约 1.0928 亿股股份,占公司总股本 23.52%。

图源:丰原药业公告

受让方蚌埠投资集团实控人为蚌埠市财政局,承诺锁定期 60 个月,3 年内不注入资产、不进行质押,同时,其承诺本次股权转让的交易资金自有资金不少于 50%。

据悉,蚌埠投资集团作为蚌埠市重要的国有资本运营及产业投资主体,成立于 1994 年 5 月,业务涵盖产业投资、金融服务、城市运营三大板块,全资和控股子公司 36 家,其中上市公司 2 家—— 大富科技(300134.SZ)、佳先股份 (920489.BJ)。截至 2024 年 12 月末,集团总资产 532 亿元、净资产 188 亿元。

为扩展版图,蚌埠投资集团近年接盘纾困的操作颇多。2024 年,公司通过破产重整方式收购了安徽配天投资集团有限公司,从而间接控制了上市公司大富科技 (300134.SZ),切入通信、消费电子和汽车零部件领域。此次收购丰原药业控制权,是蚌埠投资集团在医药健康领域的落子。

对于蚌埠投资集团而言,上述安排为交易保留了较多的协商空间,7 亿具体买下的是一家在安徽及华东有基础的综合医药平台、一个资本市场“ 壳体+资产” 的整合入口。至于是溢价还是“ 救助价”,市场看法不一。

负担沉重,“ 蚌埠首富” 告急

故事的另一面,是丰原药业负重累累的基本面。

丰原集团前身为蚌埠地方国企,2000 年前后通过改制,李荣杰及管理层逐步掌控丰原集团,进而成为丰原药业的实际控制人。2000 年丰原药业登陆深交所,是安徽首家医药类上市公司。2010 年前后,李荣杰一度被捧为“ 蚌埠首富”。

早期丰原药业靠着大输液、解热镇痛、抗感染等传统大宗品种,加上区域商业流通网络,2016 年前后利润还能爬坡前行,是区域综合型医药公司的代表之一。

如今,李荣杰及其背后的丰原集团压力山大,总负债超 115 亿元,一年内到期债务约 15 亿元,丰原药业公告显示,大股东等三家一致行动人合计持股 10003.71 万股,累计质押 10002.97 万股,质押比例高达 99.99%。无为制药、涂山企管股权全部质押,仅剩余零星股份无质押,质押资金全部供给丰原集团使用。

2025 年,丰原药业内控审计报告出具带强调事项段无保留意见,即丰原集团旗下多家子公司通过预付款形式占用上市公司资金,累计近 1.5 亿元,2025 年末收回本金,2026 年 3 月足额收取利息。

大股东告急,丰原药业自身亦江河日下。

由于公司产品结构老化愈发明显,近年在全国和地方集采常态化碾压之下,丰原药业大宗品种遭遇量价双杀,传统增长逻辑彻底失效。并且多元扩张到生物化工、明胶等板块也并不能直接补强丰原药业的创新药短板,反而加大了整合与管理难度。

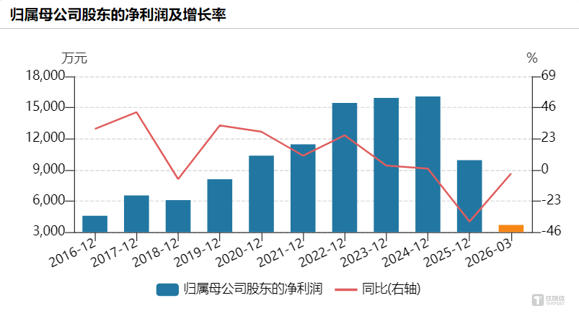

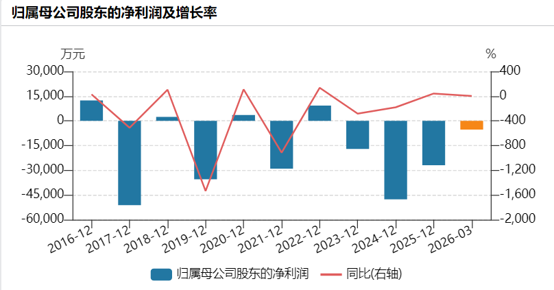

公司 2025 全年实现营收 38.58 亿元,同比下滑 9.95%,归母净利润 0.99 亿元,同比下滑 38.19%,ROE 从 8.80% 腰斩至 4.81%。2026 年 Q1 营收 8.36 亿元。下降 11.14%,颓势未止,这主要源自核心化学合成药及制剂收入从 2024 年 16.49 亿跌至 12.06 亿,同步下降 26.85%。

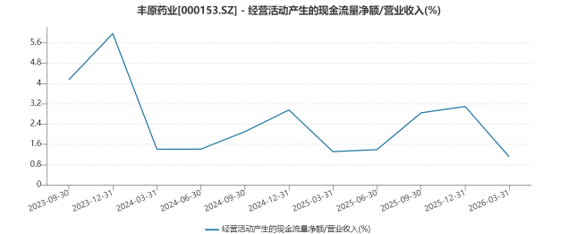

丰原药业现金流

现金流层面,丰原药业持续大幅失血。经营活动现金流从 2023 年的 2.55 亿元持续萎缩至 2025 年的 1.19 亿元,降幅达 53.3%;2026 年一季度经营现金流仅 0.09 亿元,年化后不足 0.4 亿元。

采购支出增加,是其经营现金流腰斩的直接原因,2023 年购买商品接受劳务支付的现金约 0.85 亿元,2024 年该数据激增至 4.58 亿元,2025 年进一步增至 10.00 亿元,加剧了现金流压力。

同时,公司投资活动现金流持续大幅净流出,2025 年达-2.70 亿元,且越来越依赖筹资活动维持运营,2026 年一季度筹资现金流高达 2.34 亿元。

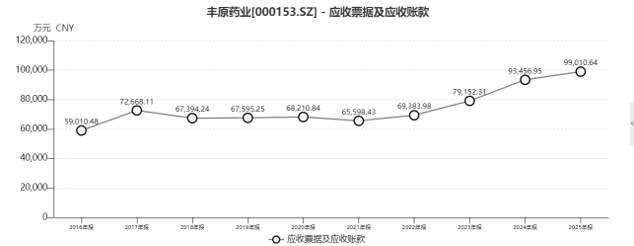

丰原药业应收账款

为维持销量,丰原药业被迫放宽信用政策,导致应收账款大幅攀升:应收账款从 2023 年的 7.92 亿元增至 2025 年的 9.90 亿元,增幅 25%,而同期收入却下降 9.8%。回款周期从 68 天延长至 93 天,资金占用严重,坏账准备从 1807 万元增至 4119 万元,坏账率从 2.2% 升至 4.0%。

新近两期财报显示,公司持续压缩研发费用,未来几年向上突破的可能性持续降低。2026 年一季度研发费用同比下跌 62.75%,从 1724 万元降至 642 万元,2025 年研发投入总额 7726 万元,同比下降 6.54%。2025 年公司研发投入比 2.0%,而国内头部创新药企普遍在 10% 以上。

本身在研发实力上,丰原药业以化药仿制、改良制剂为主,虽名义上拥有一类、二类新药,但缺乏系统的创新平台和持续管线,2025 年年报披露的 15 个主要研发项目均为化药 3 类、4 类仿制药或原料药,无任何 1 类创新药。葡萄糖酸钙氯化钠注射液、盐酸利多卡因、复方醋酸钠林格注射液等均为电解质类、麻醉类等成熟品种,技术门槛不高。

大富科技净利润走势

回归国资麾下,用低息资金和信用背书先续命,日后再图资产腾挪,是当前常见的纾困路径。丰原药业在国资入主后能否逆天改命,市场还持保留态度。毕竟,从大富科技的先例来看,蚌埠投资集团更擅长的是恢复稳定经营,而不是把平庸主业变出花来。(文| 公司观察,作者| 黄田,编辑| 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App