(本文作者为 锌刻度,钛媒体经授权发布)

文| 锌刻度,作者 | 陈邓新,编辑 | 李觐麟

储能市场的水,越来越深。

由于内外因素的叠加,储能赛道近一两年的日子红红火火,引得越来越多企业跨界入局,试图从中寻求第二曲线。

然而,高景气不意味着一帆风顺。

事实上,并非所有跨界的企业都能如愿:有的从副业干成了主业,有的分到一杯羹,有的食之无味弃,有的草草收场……

毋庸置疑,储能赛道正在上演“ 冰与火之歌”。

不是一门赚快钱的生意

储能赛道,延续高增长。

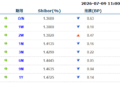

2026 年 5 月,储能电池销量为 55.2GWh,同比增长 52.7%,增速高于动力电池的 45.2%;2026 年 1 月至 5 月,储能电池销量为 255.5GWh,同比增长 87.7%,增速高于动力电池的 34.9%。

图源:中国汽车动力电池产业创新联盟

不难看出,储能成为锂电池的最大增长引擎。

此背景下,跨界而来的企业挤满了储能赛道,有造车的,有造手机的,有卖电器的,有卖光伏板的……

譬如,多晶硅赛道头部玩家大全能源前不久宣布跨界储能,项目总投资 60 亿元,瞄准的是细分的 AIDC(AI 数据中心) 储能领域,已拯救岌岌可危的业绩——2024 年至 2026 年第一季度,净利润分别为-27.18 亿元、-11.29 亿元及-8.01 亿元。

再譬如,被誉为“ 非洲手机之王” 的传音控股,抓住非洲不少地区的电力不足导致停电频繁的痛点,推出便携储能、光储一体化等产品,涉足家庭储能、工商业储能等领域,试图扩大业务的边界。

换而言之,跨界并非为了蹭热点,而是渴望寻找新的增长点。

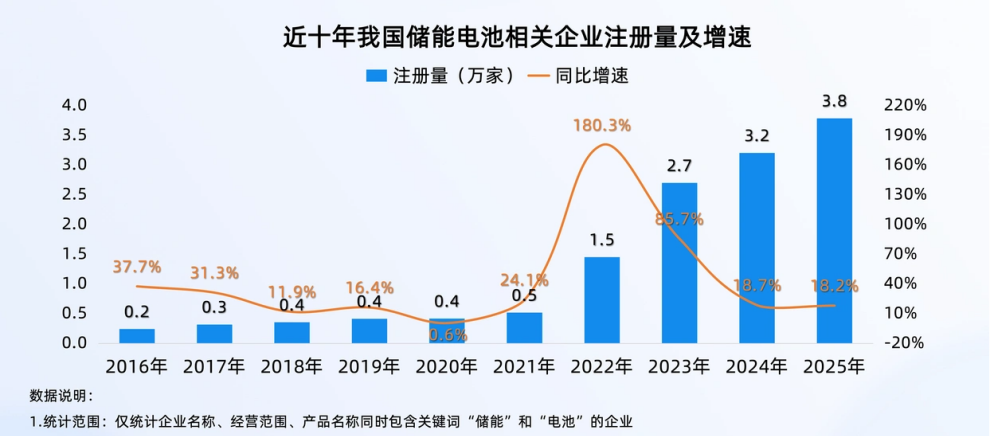

企查查的数据显示,2025 年我国累计注册 3.8 万家储能电池相关企业,创近十年注册量新高;截至 2026 年 5 月 9 日,我国现存近 13.6 万家储能电池相关企业。

图源:企查查

其实,2023 年也是储能跨界的“ 大年”,彼时不少企业以“ 有枣没枣打一竿子” 的心态入局,令储能赛道很快出现了产品同质化的现象,导致价格战愈演愈烈,而跨界企业大多没有耐性,于是纷纷选择止损退场。

以昆仑万维为例,2022 年 12 月拿下北京绿钒新能源科技有限公司 60% 股权,到了 2023 年 9 月就表态转让,跨界储能的战略决策不足一年。

现如今,储能赛道也是春天与寒流并存。

同为光伏重量级企业,天合光能的储能业务已实现盈利,而晶澳科技在年报中未披露具体数字,但从两年换了两任储能“ 掌门” 就可见一斑。

换而言之,跨界赚钱并非易事。

公开资料显示,2026 年第一季度,A 股 19 家储能上市公司 (剔除宁德时代与比亚迪) 营收同比增长的为 14 家,但亏损的数量高达 5 家。

“ 碳索储能 ” 表示:“2026 年第二、第三季度将成为行业出清高峰期,大量低效中小电芯企业、低端集成企业将被淘汰或转型,行业集中度持续提升,逐步形成 ‘ 头部主导、中端补充、低端退出’ 的格局。少数拥有核心技术、聚焦细分场景的中小企业,将凭借差异化优势存活,成为行业的补充力量。”

行业跨度不同效果也不一样

以上可见,内行都打生打死,外行想立足自然亚历山大,这背后的缘由有三。

首先,难度不一。

不同行业的跨度不一样,效果自然也不一样,越是有技术共享或者共同的行业,跨界的成功率就越高。

最为典型的案例,当数动力电池。

储能赛道与动力电池赛道的技术同源,制造工艺、软件系统、安全标准等也可以共通,跨界只是延伸了能力的边界,而非一项新的挑战。

如此一来,宁德时代、比亚迪等动力电池巨头顺理成章成为储能赛道的玩家。

甚至,由于储能的高景气,海内外的一些动力电池企业将部分动力电池生产线转为储能电池生产线,以追求利益最大化。

图源:元宝

其次,强者恒强。

储能赛道的玩家虽然日益增多,但马太效应肉眼可见,越来越多的客户与订单流向了赛道的头部企业。

ICC 鑫椤资讯的数据显示,2025 年全球储能电池出货量为 640GWh,同比增长 82.9%;宁德时代与海辰储能,位列全球储能电池出货量 TOP 榜前二。

以宁德时代为例,2025 年储能业务的营业收入为 624.4 亿元,占总营收的比重为 14.7%;储能出货量为 121GWh,同比增长 29.1%;储能毛利率为 26.71%,高于整体毛利率的 26.27%。

其实,宁德时代并非个例。

公开数据显示,2026 年第一季度,宁德时代、海辰储能等中企全面占据全球储能电池出货量 TOP 10,单单这十家中企的比重之和就高达 85.3%。

行业高集中度之下,局外人想分一杯羹就难上加难了。

“ 赶碳号” 表示:“ 大客户更加不可能把大规模项目、大订单交给那些没有交付经验、没有服务网络、没有供应链信用、没有融资能力的企业。国内市场如此,海外市场更是如此。认证、渠道、售后、金融信用和本地化能力,都会成为门槛,头部企业轻松迈得过去,对后排企业来说却像一座山。”

再次,定位不明。

储能是一个高投入、长周期、慢回报的产业,需要持之以恒地加码研发、储备人才、开拓市场、完善生态等,并非一个可以赚快钱的生意。

“36 碳” 表示:“ 哪怕是门槛看上去相对较低的储能集成行业,也绝非简单的部件拼接,从电芯、PCS、EMS,到后期的运营、安全消防等一系列问题,都需要采取统一性思维统筹。这考验的就不是拼拼图的能力,而是从 0 到 1 的设计经验和后期运营水平。”

通俗易懂地说,大部分跨界企业入局打的是价格战,而非价值战。

事实上,储能的主战场已从拼电芯容量走向拼稳定放电时长,8 小时长时储能成为行业新的竞争高地。

一方面,2 小时短时储能可以缓冲电网短时功率波动,但适配场景有限;4 小时储能可以削峰填谷,成为当下的主流;8 小时长时储能可以覆盖全场景负荷需求,是高端储能场景的最佳搭子。

国家能源局数据显示,截至 2025 年底,平均储能时长达到 2.58 小时,4 小时及以上新型储能电站项目装机占比达到 27.6%。

另外一方面,电网侧独立储能实行容量电价机制,补偿折算比例直接与满功率连续放电时长挂钩,即放电时长越长折算比例就越高,同等条件下 8 小时长时储能的容量补贴比 2 小时储能、4 小时储能更多。

简而言之,8 小时长时储能才应该是跨界破局的关键所在。

问题在于,跨界企业往往缺乏技术底蕴,再叠加 8 小时长时储能并非简单堆砌硬件可成,需要解决一系列技术难题,从而抬高了门槛。

以超厚电极为例,其为长时放电的关键技术之一,存在极片易开裂、电解液浸润不充分等工艺难点,需要企业久久为功。

由此一来,8 小时长时储能赛道主要由海辰储能等少数选手领跑。

总而言之,储能赛道正在做大做强,跨界企业也蜂拥而至,动力电池企业近水楼台先得月跨界平滑,而多数跨界并不出彩,竞争加剧之下,未来行业洗牌在所难免,谁能笑到最后尚不得而知。

唯一可以确定的是,未来长时储能为王。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App