Related articles

文 | 市值榜,作者 | 贾乐乐,编辑 | 赵元

一组来自全球最大 AI 模型 API 聚合平台 OpenRouter 的数据,在国内外都引发了强烈震动。

截至 2026 年 2 月 28 日,该平台内前十模型总 Token 消耗量已突破 28.7 万亿,其中,国产模型贡献超过 14.69 万亿,为历史上首次单月 Token 调用占比过半,且超越了美国模型。

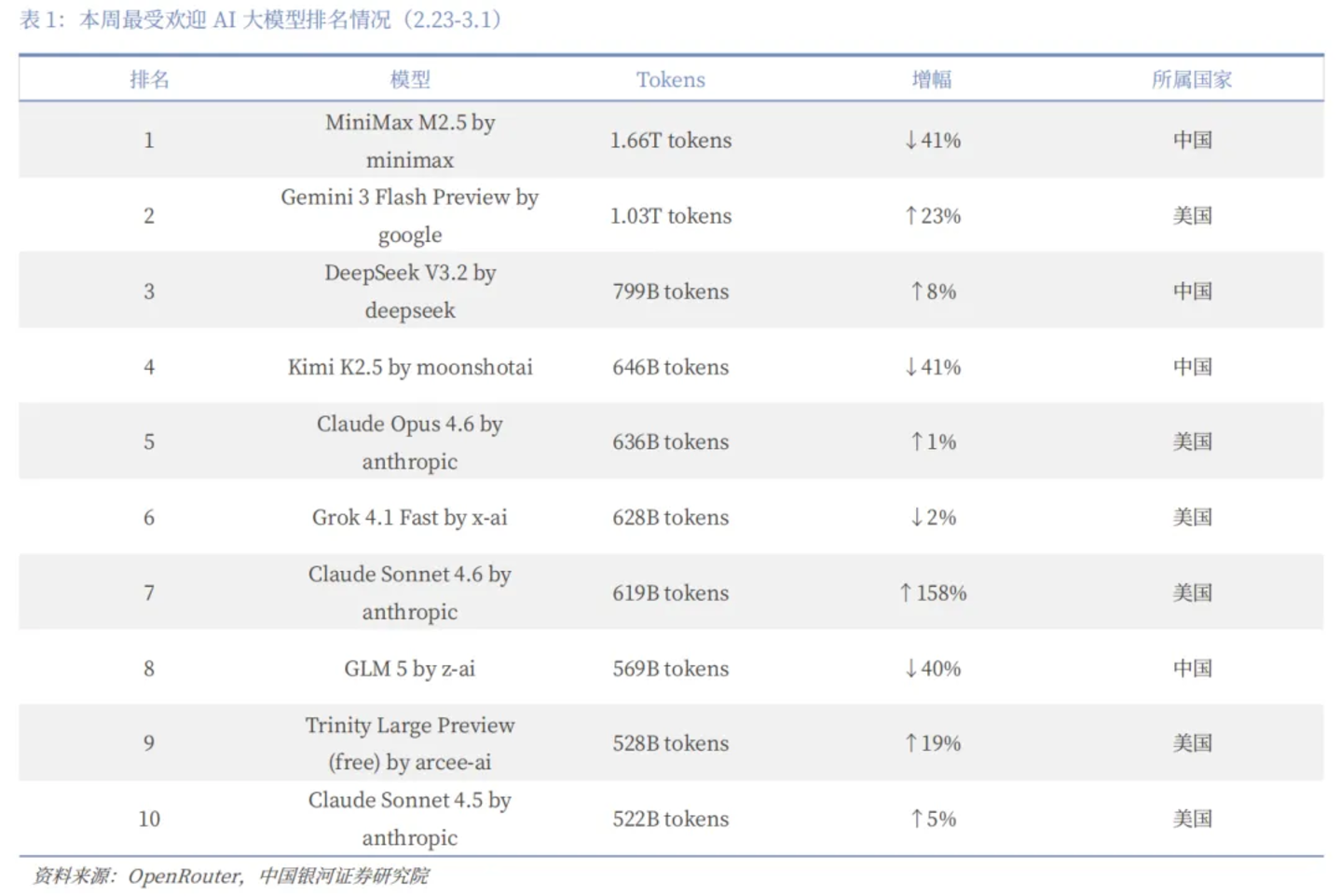

从周维度看,2 月 16 日至 22 日,中国模型周调用量达 5.16 万亿 Token,而同期美国模型跌至 2.7 万亿,中国模型全球占比达 61%。调用量排名前五的模型中,中国占据四席——MiniMax M2.5、月之暗面 Kimi K2.5、DeepSeek V3.2 和智谱 GLM-5。

尽管接下来的一周,中国模型调用量下降,反超的时间很短暂,但能在全球最大的 API 聚合平台上与美国模型正面交锋并短暂领先,本身已是实力的证明。

此外,OpenRouter 平台的用户中,美国开发者占比高达 47.17%,而中国开发者仅占 6.01%。也有报告显示,80% 的美国人工智能初创公司在其产品开发过程中使用了中国的开源模型。

这意味着,推动中国模型登顶的主力军,是那些来自硅谷、来自欧洲的海外开发者,而非国内市场的自嗨。

这是因为大模型从 「谁更聪明」 的单维比拼,进入到了 「谁聪明」「谁省钱」 的多维比拼阶段。

一、真香定律:美国开发者爱上中国 Token

中国 AI 模型能够在全球调用量上实现对美国的超越,背后是多重因素叠加形成的系统性优势,而其中直接的驱动力是,便宜。

先看一组数字。

长江证券的研报显示,在输入价格上,MiniMax M2.5 和智谱 GLM-5 都是 0.3 美元/百万 Token,而 Anthropic 的 Claude Opus 4.6 是 5 美元,是中国模型的 16.7 倍。

输出端更夸张,MiniMax-M2.5 价格为 1.1 美元/百万 Token,智谱 GLM-5 为 2.55 美元/百万 Token,Claude Opus4.6 则为 25 美元/百万 Token,分别是前两者的约 22.7 倍和 9.8 倍。2 月底刚出的阿里 Qwen 3.5,直接把百万 Token 价格打到 0.8 元人民币,相当于谷歌 Gemini 的十八分之一。

而在大量日常场景里,尤其是伴随着 Agent 时代的到来,用户对量大便宜算力的需求,压过了对 「顶级智商」 的需求。

今年 2 月,开源框架 OpenClaw 火了,AI 从 「聊天工具」 变成了能自己干活儿的 「数字员工」。

一个 Agent 任务动辄消耗几十万上百万 Token,按量付费的 API 成本瞬间成了开发者的大头开支。月之暗面顺势推出 KimiClaw,支持一键部署,结果 Kimi K2.5 发布 20 天内的调用量就超过了去年全年,累计收入也超过了 2025 年总和。

这也是 Google 和 Anthropic 封禁那些在订阅制下进行全自动调用的账户,因为订阅费用是有限的,远远覆盖不了全自动调用的算力成本。

当消耗量指数级增长时,单位 Token 的价格优势,就成了决定生死的竞争力。

这个成本优势不是凭空掉下来的,底层是电力和工程的支撑。

算力的尽头是电力。

中国工业用电比美国低 30% 到 40%,中西部绿电甚至低 50% 到 70%。加上中国工业用电盘子大,可以充分利用谷电训练模型,这构成了中国 AI 企业的物理成本护城河。

另一头,是被迫卷出来的工程能力。从 2024 年 4 月起,中国 AI 企业就在尖端芯片断供的状态下活着,拿不到最好的卡,就把手里的卡压榨到极限。

中国模型普遍采用混合专家架构,这一技术路线重构了算力消耗逻辑。一个几千亿参数的模型,处理简单问题时只激活其中一小部分 「专家网络」,这种 「按需激活」 的模式,省电省算力。

最后是开源生态的正向循环。

过去一年,中国大模型在全球的 Token 消耗占比增长了 421%。斯坦福的报告说,2024 年 8 月到 2025 年 8 月,中国开发者贡献了 Hugging Face 总下载量的 17.1%,略高于美国的 15.8%。

开源生态降低了全球开发者的使用门槛,也让中国模型在持续的技术反馈里快速迭代,能力和价格的综合优势在扩大。如硅谷投资人 Aditya Agarwal 所说:「50% 以上的大模型调用通过廉价的开源模型完成,中国模型实际在支持大部分 AI 应用,美国同行甚至无法替代。」

中国 AI 模型出海的成功,是技术架构创新+极致成本控制+开源生态+场景适配共同作用的结果,也是系统性优势的集中爆发。

二、出海模式:从应用到算力、生态

如果说调用量数据解释了中国 AI「有多强」,那么接下来需要回答的是:这些 Token 究竟通过什么路径流向全球?

过去几年,中国 AI 出海的主流方式是 「应用输出」,即,把 AI 能力封装成 APP,送到海外用户手里。字节的 Gauthmath、美图的影像产品、快手的 KLING AI,走的都是这条路。

到今天,这条路径依然在贡献可观的用户规模和收入。

以 Talkie 为例,这款情感陪伴类应用覆盖全球 200 多个国家,在北美 Z 世代中渗透率持续提升。用户在和 AI 角色聊天的过程中,每一句话都在消耗 Token。这类 C 端收入占 Minimax 收入的 70% 以上,且仍在快速增长中:2026 年 2 月日均 Token 消耗量达到了 2025 年 12 月的 6 倍以上。

字节的 Gauthmath 在美国拍照搜题市场拿下 47% 的份额,成功替代老牌产品 Mathway,也是同样的逻辑。

这类模式不直接按 Token 向用户收费,而是通过订阅、内购、广告变现。但从底层看,它们消耗的依然是中国算力,是中国 AI 出海的 「用户基本盘」。

如果把 AI 出海比作一条产业链,应用是下游,算力是上游。中国企业先在下游做产品、做流量,然后向上游走,做底层、做基建。

一方面,通过 API 管道式输出,直接把算力做成水电煤。

海外开发者通过 OpenRouter 等聚合平台,调用中国大模型的 API,推理在中国本土的数据中心完成,按 Token 付费。整个过程,算力不出境,电力不出境,只有价值通过 Token 跨境交付。

这是一种典型的 「卖水卖电」 生意。开发者不需要自己部署模型,不需要买显卡,就能让应用跑在中国的模型上。

据报道,月之暗面负责 API 服务的团队近期快速扩编,以独立业务分支形式直接向总裁张予彤汇报。组织层面的调整,足以说明 API 业务的重要性正在快速上升。

从商业角度看,这类模式的优势在于可规模化、利润率可观,而且随着 Agent 时代到来,单次任务的 Token 消耗量指数级增长,API 业务的想象空间还在放大。

另一方面,通过构建开源生态,为算力输出修路。

阿里通义千问、DeepSeek 系列选择了一条看起来 「免费」 的路:把模型权重、工具链、工程范式全部开源,海外开发者可以免费下载,在本地服务器上部署。

免费图的是让中国模型进入全球开发者的默认工具箱,成为他们技术栈的一部分。当一个开发者用熟了开源模型,他未来开发商业应用时,自然会优先考虑调用同系列的 API。

基于阿里和 DeepSeek 开源模型的衍生模型上传量,已经超过基于美国主流模型的。这意味着全球开发者正在中国开源模型的基础上,生长出一个庞大的技术生态。生态一旦形成,迁移成本就极高。

可以说,今天的中国 AI 出海,不再是单一的 「应用输出」,而是一个三层结构:底层是开源生态,通过开放换取开发者心智;中间层是 API 算力输出,直接把 Token 卖给全球开发者,是商业化的核心引擎;顶层是应用输出,用产品触达终端用户,既是流量入口,也是算力消耗的重要场景。

三层相互支撑,共同说明,中国算力正在成为全球 AI 的底层基础设施。

三、下半场考验:商业优势遭遇规则壁垒

OpenRouter 平台上的数字确实亮眼,但 OpenRouter 不代表全貌。

消费级市场 (开发者、初创公司、Agent 应用) 的决策链条短,核心指标是性价比+上手快。开发者用哪个模型,往往自己说了算。这个逻辑下,中国模型的 「便宜量又足」 是绝对优势。

企业级市场不一样。政府、金融、医疗、关键基础设施,决策链条长,涉及合规、安全、审计、供应商稳定性等等。

海外的企业级市场就更复杂了。

所以,有一个问题是绕不开的,即,在国际竞争中,纯商业方面的竞争优势,比如好用、成本低,可能还不够。

比如,此前的英伟达 H200 被禁止出口。虽然现在已经可以进口英伟达 H200,但在 AI 竞争层面,美国的政策指不定又会出现什么 「反复」,而当前推理集群还是离不开英伟达的 H100/H200。

当然,封锁具有双面性,一方面会使得训练成本上升,模型迭代速度放缓,另一方面正是这种背景,倒逼工程优化提升效率,国产芯片取得进展。

但风险同样存在。银河证券的研报指出,全球模型迭代周期正在缩短,主流模型更新频率已由半年缩短至数月。如果核心能力提升速度放缓,成本优势可能在高端市场迅速失去吸引力。

大摩首席经济学家邢自强认为,Token 出海肯定是有空间的,但不要过度吹捧中国的开源大模型、Token 出海借助电力优势,而忽视了地缘政治与安全考量。

他举例称,中国在 5G 设备领域同样有性价比和技术优势,但从 2018、2019 年之后,欧美不少电信网络中,中国的 5G 基站还是被替代了。

在企业级市场,对价格敏感的中小企业可能被中国模型的性价比穿透,但在政府、金融、医疗等涉及数据主权和关键基础设施的领域,准入逻辑从 「性价比」 转向 「合规信任、品牌认知与生态锁定」。

美国正通过投资审查、标准制定、数据主权规则,系统性地构筑企业级市场的准入门槛。

这意味着地缘政治的 「天花板」 正在降低。

2025 年 12 月,美国政府提出所谓的 「硅和平倡议」(Pax Silica),声称要把拥有全球顶尖科技企业或其他优势资源的国家联合起来,以确保 「供应链安全」 等。

专业人士认为,这是试图用规则、投资与项目清单重塑全球技术分工与资本流向,看起来是走向了重塑生态,实际上是包装下的排他性整合。

这个 「他」 是谁,不言而喻。

从芯片封锁到 「硅和平倡议」,从遏制发展到规则输出,美国的目标是从生态层面重塑游戏规则、掌握话语权。

所以,模型调用量反超,是阶段性的成果,但也是故事的一半。

AI 出海的下半场,需要在保持成本优势的同时,面对更多、更复杂的问题,有的问题可以靠提升模型性能、系统效率、竞争力来解决,有的问题没有答案。