Related articles

3 月 31 日,上海百英生物科技股份有限公司 (下称 「百英生物」) 将迎来北交所上会大考。

这家专注于抗体和蛋白表达、抗体发现与优化业务的 CRO(合同研究组织) 公司,曾于 2023 年 6 月冲刺创业板 IPO,历经两轮问询后因体量优势不足主动撤回。

此次转向北交所,百英生物拟发行 1986.691 万股 (不含超额配售),计划募集 4.91 亿元,用于上海研发中心升级与江苏生产基地建设项目。招股书及显示,公司业绩呈现爆发式增长:2022 年至 2025 年,营业收入从 2.6 亿元增至 6.08 亿元,归母净利润从 5765.29 万元跃升至 2.16 亿元;境外主营业务收入占比更是从 2022 年的 25.71%,飙升至 2025 年上半年的 62.99%。

然而,境内外收入确认 「双轨制」、毛利率逆势高增、大客户换血、第三方回款占比攀升及股权层面的合规性争议,让公司先后遭遇北交所两轮问询。这多维度的拷问,既是对其经营成色与合规底色的深度检验,也是对 CRO 中小玩家资本化路径的一次现实探索。

收入确认 「双轨制」 引疑

收入准确性是 IPO 审核的核心,百英生物境内外差异化的收入确认政策,成为监管问询的重中之重。

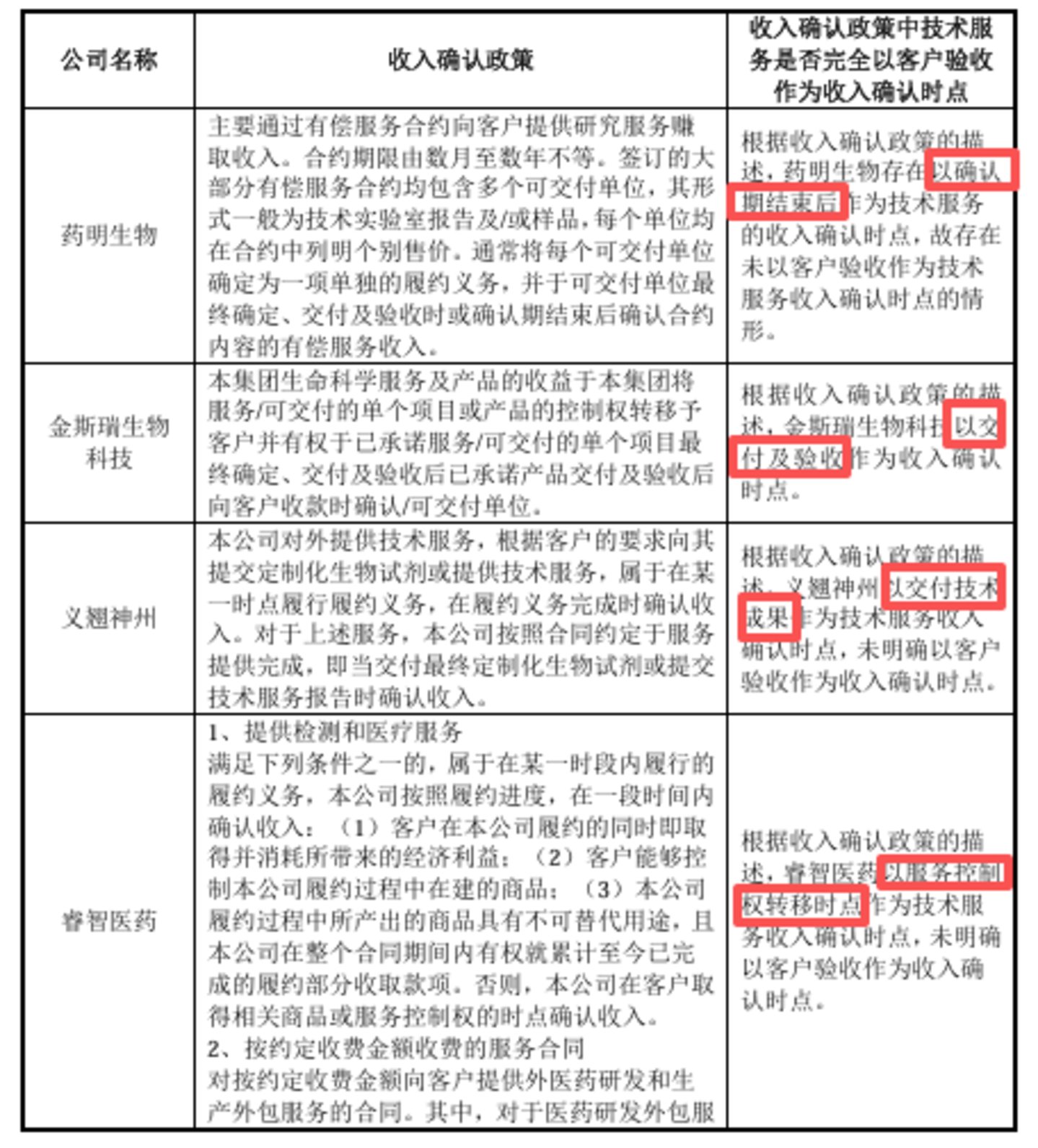

招股书披露,百英生物对境内客户以 「收到验收邮件」 为收入确认时点,对境外客户则以 「公司发出结项邮件」 为确认时点,两套标准,关键区别在于:境内需要客户主动反馈,境外只需公司自己发一封邮件即可。

同时,境内外均存在 「按订单结算/整体结项」 与 「按月结算」 两种模式,北交所质疑,这种双重模式是否存在通过调整结算时点调节收入、引发跨期风险的可能。

百英生物在回复中援引药明生物、金斯瑞生物科技等可比公司案例,称义翘神州、睿智医药等企业均以交付技术成果为收入确认依据,因此公司境外以发送结项邮件确认收入符合行业惯例与会计准则。

公司解释,境外抗体药物研发体系成熟,客户对实验结果认知深入,无需额外验收,但这一逻辑能否完全覆盖所有境外客户?

数据显示,境外业务已成为公司核心收入来源:2022 年至 2025 年上半年,境外主营业务收入占比分别为 25.71%、48.16%、55.23%、62.99%,占比持续攀升。若部分境外客户后续对服务成果提出异议,可能导致收入跨期或冲减风险。

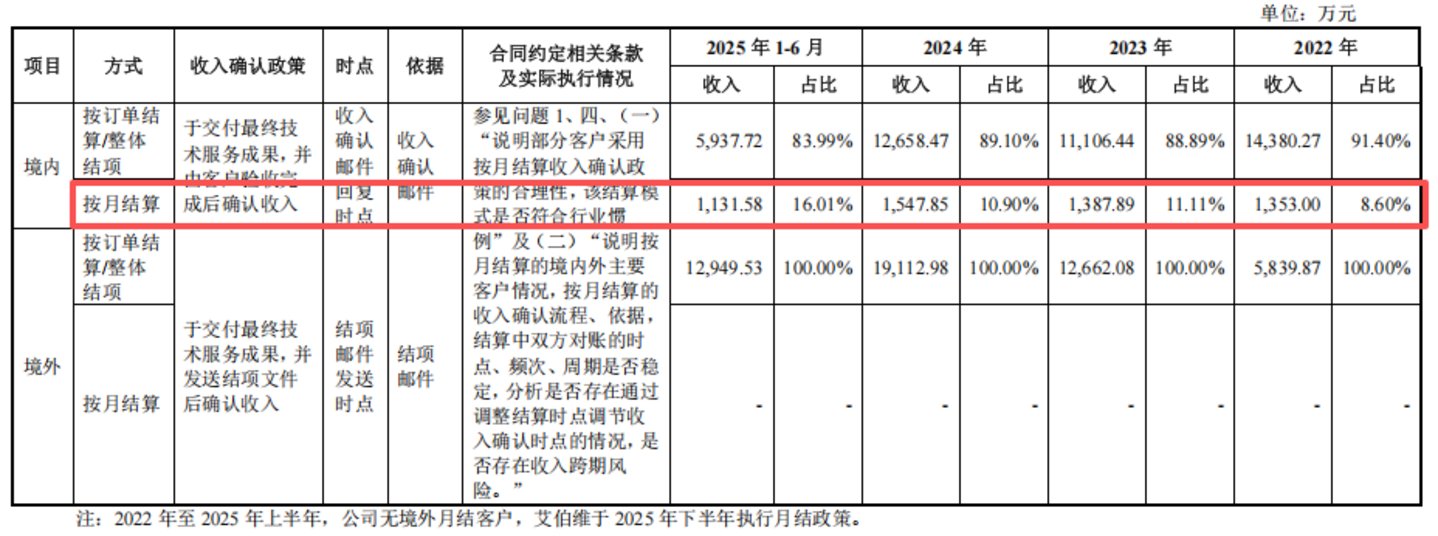

此外,按月结算模式的规模也在扩大,境内月结客户收入占比从 2022 年的 8.6% 升至 2025 年上半年的 16.01%,2025 年下半年又新增境外月结客户 (艾伯维开始执行月结政策)。

尽管公司模拟测算显示,按月结算模式对各期收入的影响比例不足 0.2%,声称对账时点、频次和周期稳定,不存在跨期风险,但监管层对 「单方确认收入」「结算模式调整」 的关注,本质是对收入确认严谨性的拷问。

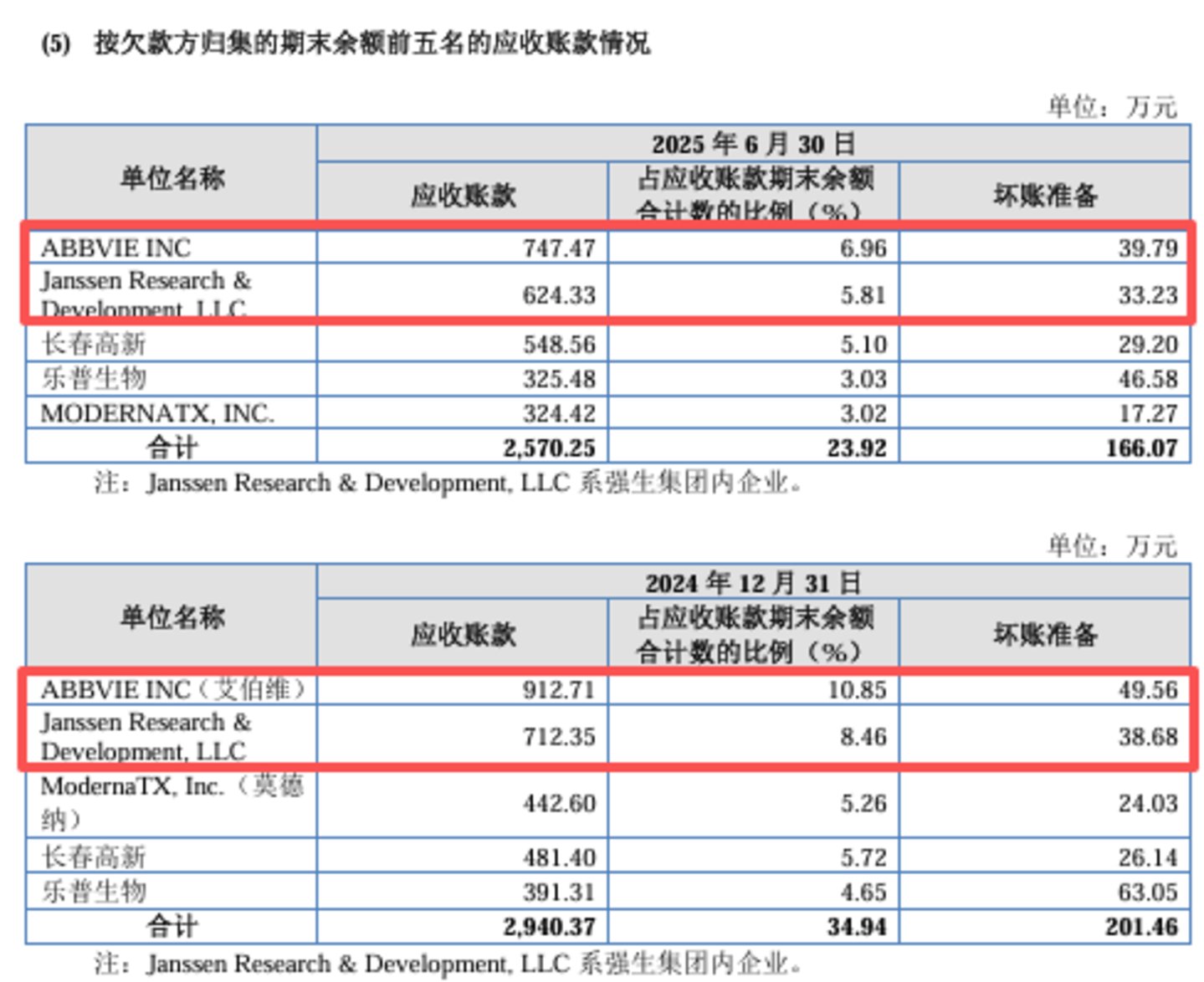

从应收账款数据来看,报告期各期末,公司应收账款账面净额分别为 7880.34 万元、8005.97 万元、7742.05 万元和 9893.92 万元,占流动资产比例介于 10.07% 至 13.09% 之间,2025 年上半年前五大应收账款中境外客户占三家 (艾伯维、强生、莫德纳),合计近 1700 万元。

公司坦言,随着业务规模逐步扩大,公司应收账款余额仍有可能进一步增加。如果公司主要客户的信用状况发生不利变化,则可能导致应收账款不能按期收回或无法收回,从而对公司的经营活动和经营业绩产生不利影响。

毛利率逆势高增,大客户 「换血」

收入端的拷问尚未平息,毛利率与同行背离、大客户结构剧烈变动等疑点又接踵而至。

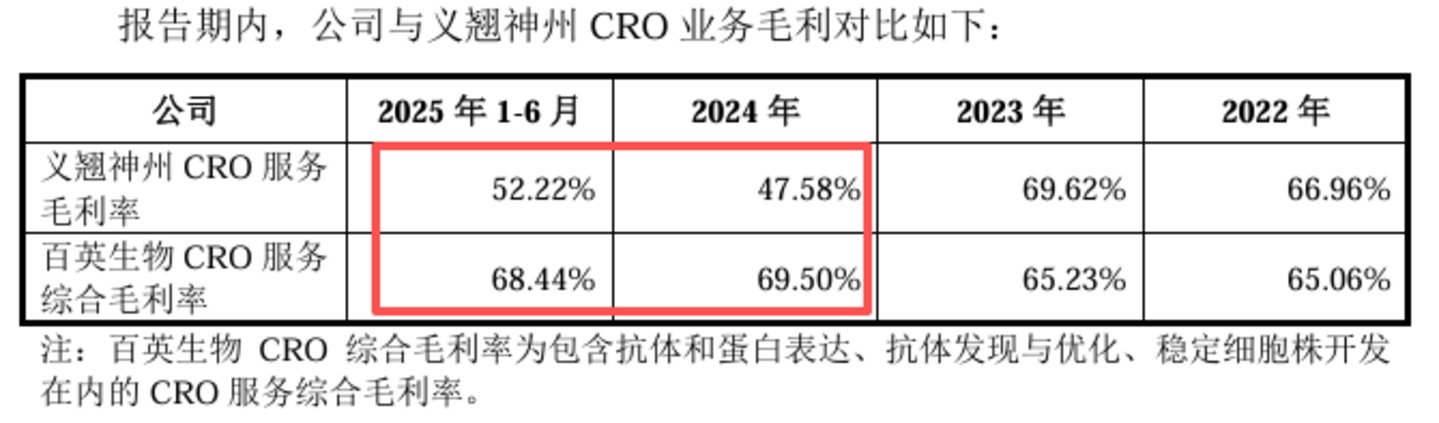

2022 年至 2025 年上半年,百英生物 CRO 服务综合毛利率分别为 65.06%、65.23%、69.5%、68.44%,而同行可比公司义翘神州同期 CRO 服务毛利率为 66.96%、69.62%、47.58%、52.22%。2024 年起,两者变动趋势完全相反,百英生物毛利率反超义翘神州 20 余个百分点,且持续维持高位。

公司解释,其高毛利率主要得益于技术提升、效率优化、原材料成本下降及境外高毛利业务占比提升;而义翘神州毛利率下滑,则主要受美国生物工程中心投入、苏州及泰州子公司业务拓展、收购加拿大 SignalChem Biotech Inc 整合,以及市场竞争加剧导致的价格承压等因素影响。

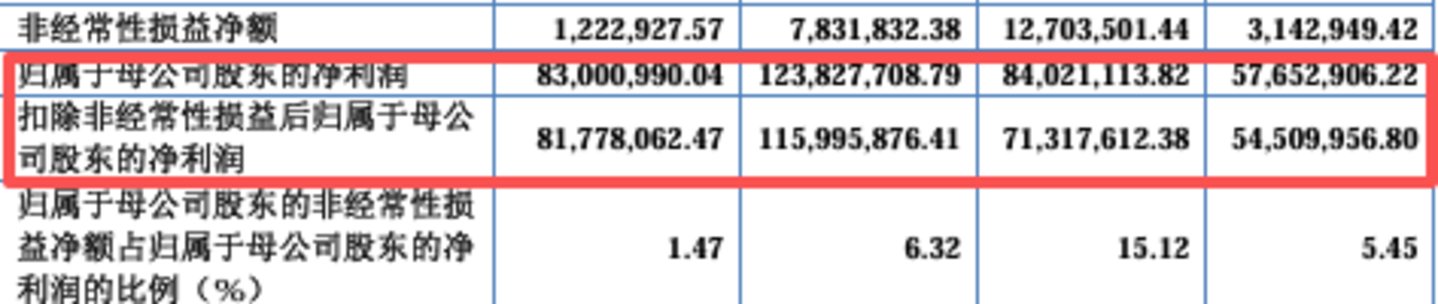

业绩增长方面,公司同样呈现 「反常」 态势。2025 年全年归母净利润 2.16 亿元,同比增长 74.41%;扣非归母净利润 2.13 亿元,同比增长 83.76%,均大幅高于营收增速。

2026 年一季度业绩预告更是显示,预计营收同比增长 84.06% 至 93.27%,扣非净利润同比增长 81.48% 至 100.1%,增速远超行业平均水平,且较 2025 年全年进一步飙升。

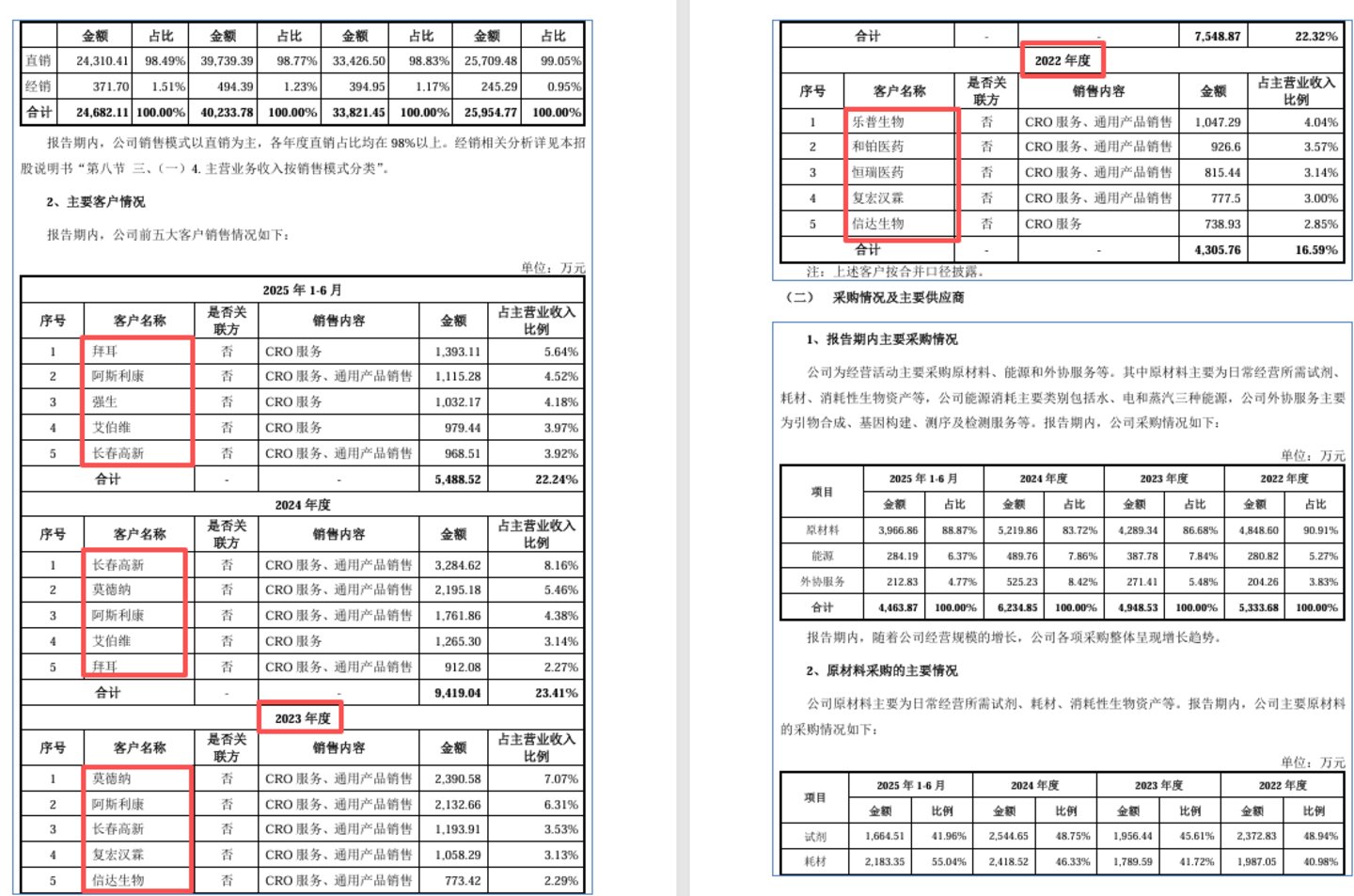

客户结构层面,百英生物呈现 「高新增、高分散」 特征,2024 年抗体和蛋白表达服务新增客户 435 家、存量客户 558 家,前五大客户收入占比长期低于 30%。

而大客户 「换血」 频繁,2023 年上半年,2022 年的前三大客户乐普生物、和铂医药、恒瑞医药集体退出前五大;2024 年起,复宏汉霖、信达生物也从名单中消失,取而代之的是莫德纳、阿斯利康等境外巨头。

北交所质疑,这种客户结构是否意味着原客户维系困难、新客户拓展乏力,业绩稳定性与增长持续性存忧。公司回应称,新客户转为存量客户的比率整体维持在较高水平,核心业务存量客户销售额持续增长。但频繁的大客户更迭,仍让市场对其客户黏性与业务稳定性打上问号。

第三方回款攀升+股权争议

百英生物的回款模式与股权运作也存在诸多合理与合规性争议。

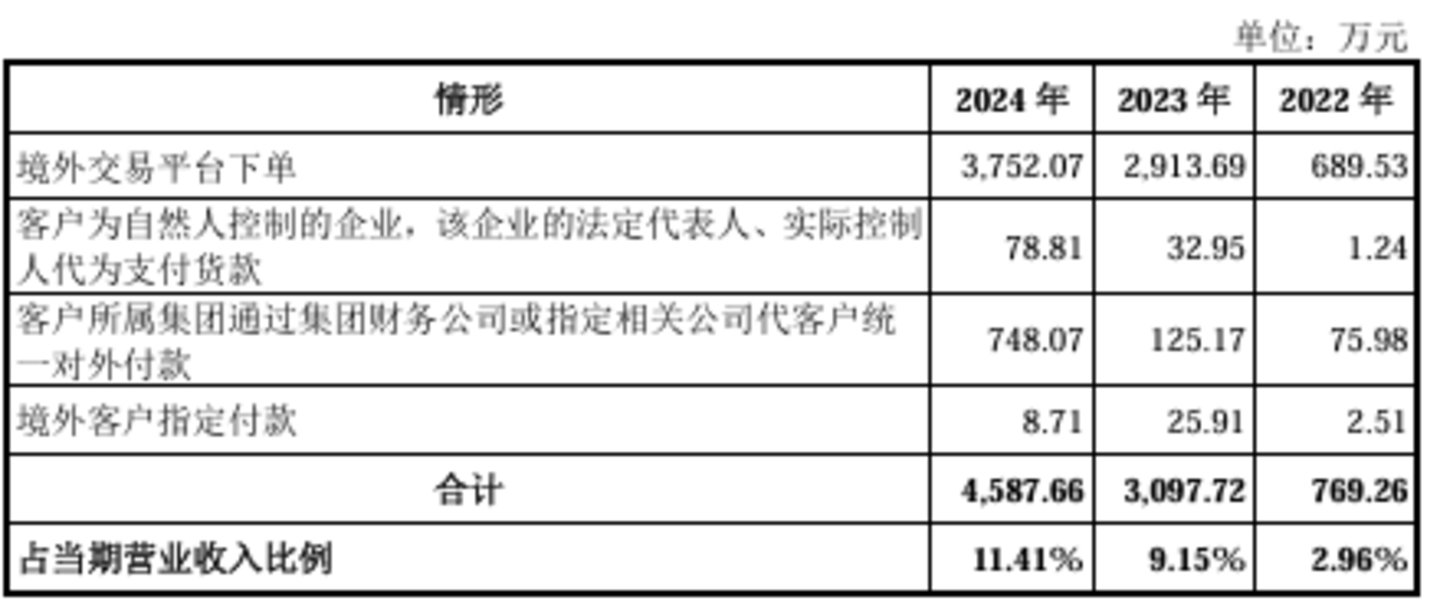

第三方回款占比逐年提升是重要关注点。2022 年至 2025 年上半年,公司第三方回款金额分别为 769.26 万元、3097.72 万元、4587.66 万元、4230.65 万元,占当期营业收入比例从 2.96% 升至 17.14%,其中境外平台交易占第三方回款的比例均超 70%,成为愈发重要的交易场景。

这些回款主要来自境外交易平台、客户集团财务公司代付及法定代表人代付等情形,部分还存在未签订代付协议的情况。

尽管公司称平台交易基于客户下单便捷性和支付安全性考虑,资金流与实物流一致,但第三方回款路径增加了收入真实性的核查难度。北交所明确要求排查是否存在虚构交易、资金体外循环,以及发行人及其关联方与第三方回款支付方是否存在关联关系或利益安排。保荐机构需通过函证、走访、资金流水核查等方式,充分验证回款真实性。

股权层面的争议更具话题性。总经理程千文入职仅 5 个月,即于 2020 年 4 月 「0 元购」 获得公司 9% 激励股权,对应公允价值约 972 万元,且未设置业绩承诺,仅绑定 3 年服务期。而生物医药行业核心管理人员股权激励通常与服务期、业绩承诺挂钩,且股权比例与任职年限、贡献度正相关。

此次股权转让还曾因工商变更操作失误分两次完成:首次变更误将 「公司总股份 9%」 填写为 「实控人查长春个人股份 9%」,直至次月才完成修正,暴露了公司早期股权管理的不规范。

公司回应称,此次转让是为引进核心管理人才,程千文在战略制定、融资拓展等方面发挥了关键作用,但并未提供量化数据佐证其入职短期内的实际贡献;其披露的程千文入职后主持决策并执行的代表性重大经营事项,时间节点均集中在 2021 年及之后,与 2020 年 4 月的股权激励授予时点存在明显时间差。

公司进一步解释,鉴于 2019 年发行人业务规模较小,经营发展存在不确定性,暂无法给予程千文与其总经理岗位匹配的固定月薪;同时考虑到程千文曾持有江苏圣奥 4.48% 股权、年薪超百万,且需异地工作,最终商定以 「偏低固定月薪 2.4 万元+附三年全职工作解锁条件的股权赠予」 的方式引入,体现共担运营风险的原则。

此外,实控人查长春在 IPO 前夕的大额套现也引发关注。2021 年 7 月至 2022 年 8 月,查长春两次转让股权合计套现 1.33 亿元,其中 2022 年 8 月的转让对应公司估值 28 亿元,较 2021 年 5 月增资时的 7 亿元大幅增长,短短 15 个月估值翻四倍。

百英生物的 IPO 之路,既受益于 CRO 行业的蓬勃发展,也面临着赛道拥挤、竞争加剧的现实压力。3 月 31 日的上会结果,将为这场充满争议的资本化之路给出答案,市场拭目以待。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)