Related articles

文 | ICT 解读者-老解

2026 年 3 月,中央财政预算披露的一项关键政策调整,将电信运营行业推向了新的经营拐点。

财政部 《关于 2026 年中央国有资本经营预算的说明》 首次明确,自 2025 年起,中央国有全资电信企业税后利润上缴比例由延续十年的 20% 大幅提升至 35%,企业序列从第二类上调至第一类,与烟草、石油石化、电力、煤炭等资源型企业并列。

这一调整叠加 2026 年 1 月起实施的电信服务增值税税率上调,标志着三大运营商在 2026 年将面临 「双重政策压顶」 的冲击,其资本市场表现与长期经营逻辑正在经历深刻重构。

政策落地:电信企业跻身央企利润上缴第一梯队

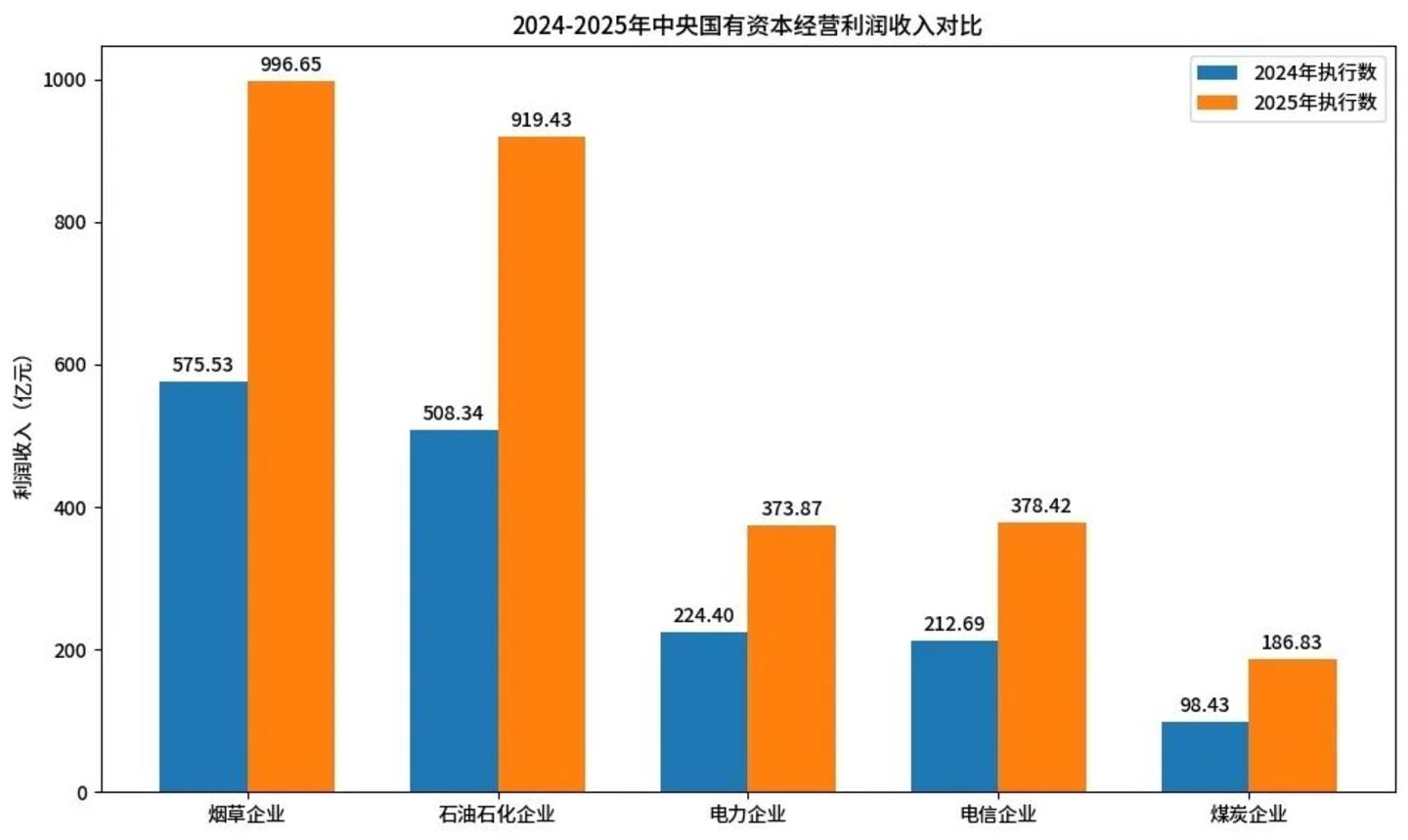

从财政部公布的 2025 年中央国有资本经营预算的五大主力行业上缴数据中,能清晰看到电信行业的全新站位:

2025 年财政从电信企业获得的利润收入约 378 亿元,同比增长了约 78%,电信运营商成为本轮央企利润上缴增长的核心力量,其贡献绝对值已超过了电力企业。

财政部之所以大幅提高包括电信企业在内的央企税后利润上缴比例,政府预算专家邓淑莲教授在接受媒体采访时,很明确地指出:「近年来财政收入增长乏力,而刚性支出持续增加,财政收支矛盾加大,而提高国有资本收益上缴比例,可以直接增加可用财力,弥补收支缺口,这是最核心的原因」。

因此,此次央企利润上缴比例的上调,绝非简单的数字调整,而是国家作为国有资本所有者,对电信运营商等央企税后利润分配权的重新划定,也体现了国家在特定发展阶段对电信央企财政贡献能力的更高期待。

利润重构:35% 上缴比例的资金压力冲击

税后利润,是企业的营业收入扣除成本、费用以及流转税和所得税后剩余的利润,其用途主要包括再投资、分配给股东、偿还债务以及建立储备基金等。国家作为电信央企的控股股东,拿走的税后利润份额增加 15%,直接压缩企业自留资金规模,影响企业再投资、分红等核心资金安排。

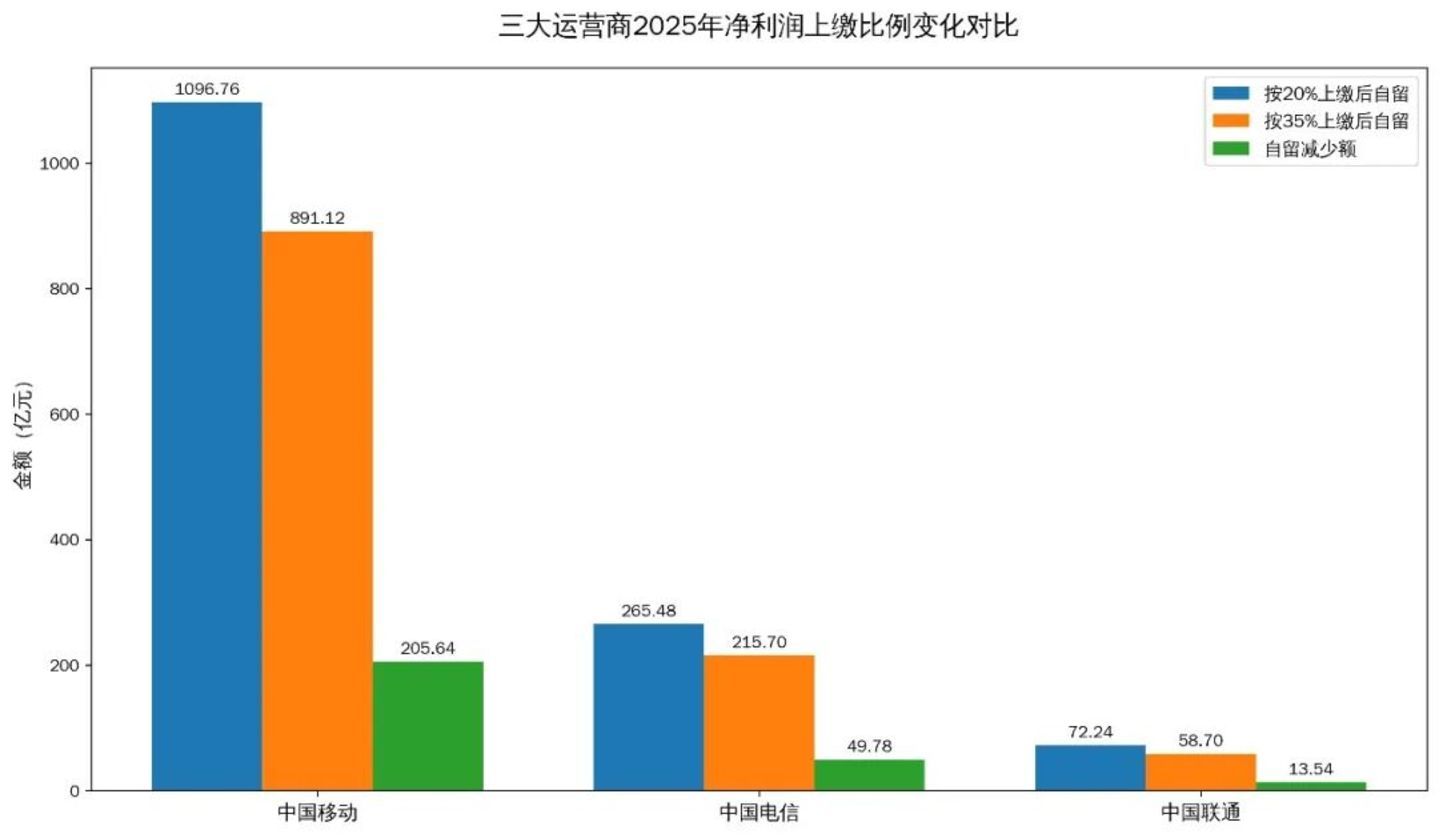

以三大运营商 2025 年的归属母公司股东的净利润为基础进行测算,可以看到利润上缴比例上调后,三家企业可自主支配的资金规模集体大幅下滑:

以行业龙头中国移动为例,2025 年归属母公司股东的净利润为 1371 亿元,相比 2024 年的 1384 亿已经减少了 13 亿;如果按照 20% 的比例上缴可以保留 1097 亿用于企业自行支配,但按照 35% 的比例上缴后自留资金只剩下 891 亿,减少超 200 亿元。

对于依靠高资本开支来建设通信基础设施的运营商而言,增加 15% 的税后利润上缴,为国家财政做的贡献多了,但自身的资金压力无疑也加重了。

雪上加霜:增值税率上调冲击营收

值得注意的是,电信企业此次利润上缴比例提高并非孤立的政策动作,电信服务增值税率上调才是政策落地的 「第一只靴子」。

根据财政部、国家税务总局此前公告,自 2026 年 1 月 1 日起,电信企业提供的语音通话服务和短信、彩信服务,以及通过卫星提供的语音通话服务、电子数据和信息的传输服务,增值税税率从 6% 提升至 9%,纳入基础电信服务范畴。

这一调整直接冲击的是运营商的业务收入。根据咨询机构瑞银测算,在税率提高且含税价维持不变的情况下,增值税调整将使运营商的不含税服务收入受到约 1.5% 至 2% 的影响;而不含税收入下降,在不考虑其他成本或税收抵扣措施的情况下,将对三大运营商 2026 年的净利润造成超过 10 个百分点的影响。

更值得警惕的是,两大政策在时间窗口上的叠加——2025 年利润上缴比例生效,2026 年增值税调整跟进——形成了对运营商盈利能力的 「双重夹击」:增值税从税前环节直接挤压企业毛利,利润上缴则从税后环节进一步减少股东的净利润分配。

因此,三大运营商在 2026 年的业绩表现已不可避免地迎来更加严峻的考验。

行业瓶颈:营收利润触顶,资本开支战略性收缩

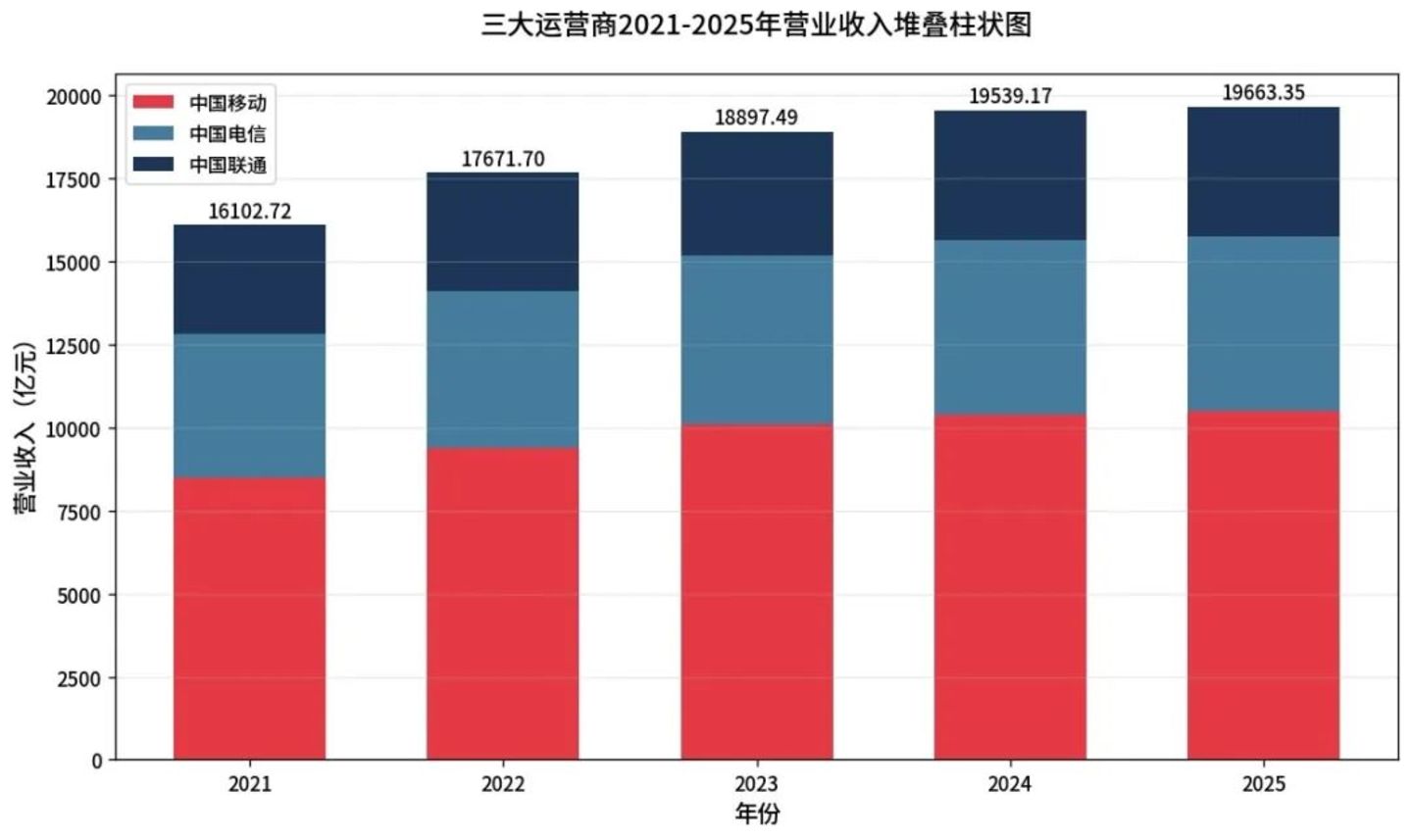

从 2025 年的业绩发布来看,三大运营商的业务营收和净利润都开始出现稳中略降的趋势,市场的天花板已然出现。

随着 5G 业务的普及,三大运营商的营收规模从 2021 年的 16102.72 亿增长到了 2025 年的 19663.35 亿,但是行业总营收的增速却从 2022 年的近 10%,逐年下滑至 2025 年的 0.56%,增长明显放缓;2025 年营收几乎进入零增长状态,反映出通信行业的营收规模接近见顶。

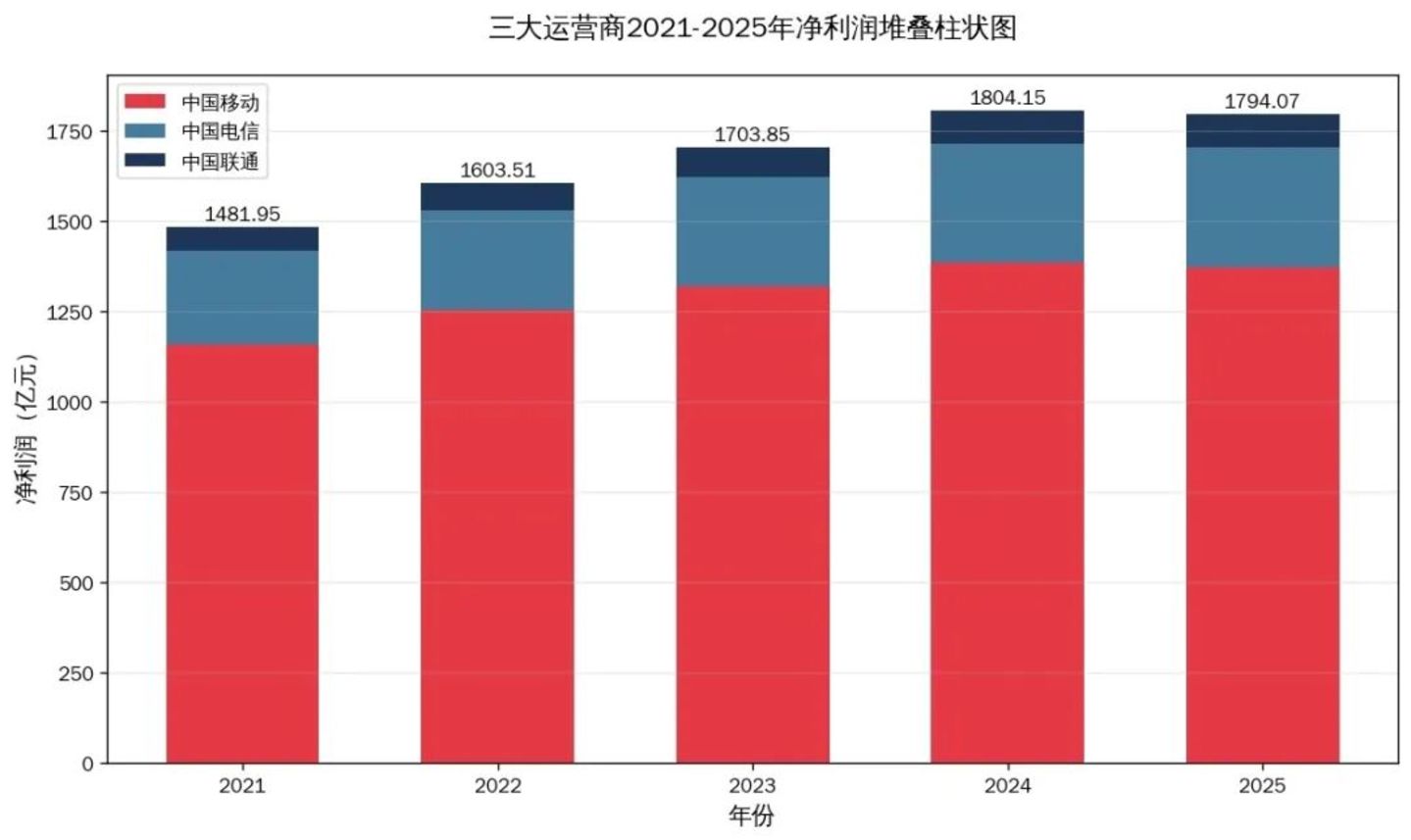

营收规模增速放缓的同时,三大运营商的净利润增长也在 2025 年首次出现了负增长,虽仅微降 0.56%,但却结束了从 2012 年到 2024 年的连续增长态势。特别是 2025 年在营收仍保持 0.64% 的微增态势之下,净利润却率先转负,反映出运营商所面临的增收不增利的压力。

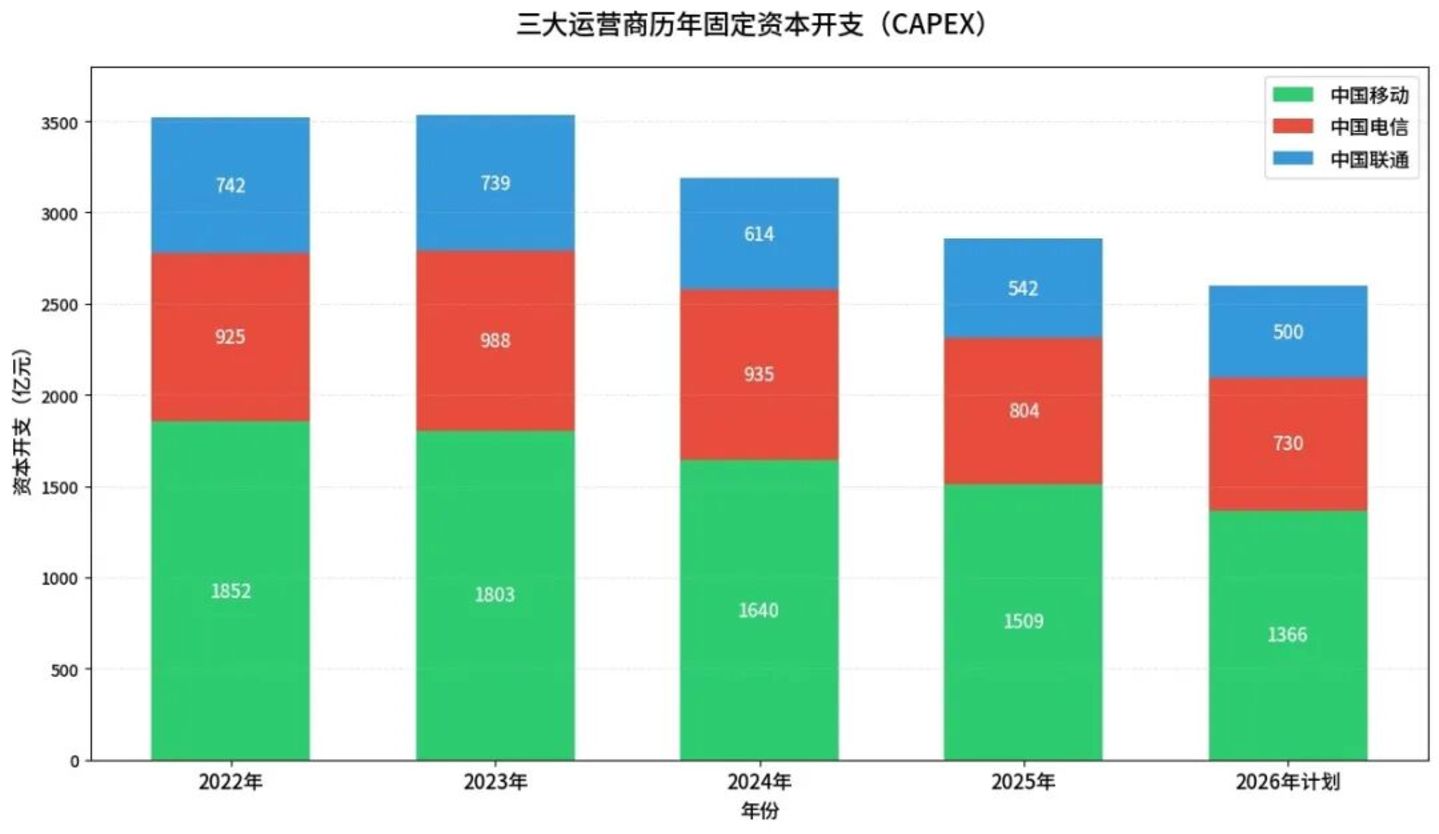

在行业增长进入瓶颈期的时候,税后利润上缴提高和增值税率上调的双重政策夹击又至,三大运营商要维持业绩表现,只能在 「节流」 上狠下功夫:三大运营商 2026 年的资本开支预算显示,中国移动计划投资 1366 亿元,同比下降 9.5%;中国电信计划投资 730 亿元,降幅 9.2%;中国联通计划投资 500 亿元,降幅约 8%。

这是三大运营商近年来首次同步出现接近两位数的资本开支下滑,无疑是为 2026 年要过的苦日子所做的未雨绸缪之举,可见面对资金面的双重约束,运营商已明确启动了战略性收缩。

转型突围:算力赛道成核心突破口

除了利润上缴带来的资金压力之外,电信企业被财政部划入了第一类上缴序列,这不仅是一个会计科目的调整,更意味着资本市场估值逻辑的深刻转变:与烟草、石油石化、电力、煤炭并列,意味着电信被正式定义为具有自然垄断特征的资源型行业,其定价权、投资自主权或将受到更严格的政策约束。

同时,三大运营商在资本市场长期以 「高股息防御型资产」 著称,高分红率、高股息率,是吸引大量长线红利投资者长期持仓的关键所在,也是构筑运营商板块估值基础的核心支柱;但利润上缴比例提高与增值税率上调的双重政策压力,直接弱化了运营商高股息增长的核心投资逻辑。

由此,上述转变将对运营商的整体估值体系构成了双重压制:一方面,政策约束的不确定性在增加风险溢价要求,另一方面,利润上缴比例提高与增值税率上调将进一步削弱三大运营商的估值基础。2025 年以来,三大运营商 A 股和 H 股表现持续弱于大盘,部分反映出市场对这一估值转型的提前定价。

面对 2026 年的难关,三大运营商在业绩发布会上不约而同地将加速从 「连接提供商」 到 「算力运营商」 的战略转型视为突围之路。中国移动提出了 「十五五」 期末算力服务收入翻番的目标,中国电信推出了 「以 Token 服务为经营主线,打造领先的 AI 服务商」 的规划,中国联通也表示将聚焦 「连接」「算力」「服务」「安全」 核心赛道,走差异化道路。

因此,在资本开支总量收缩的同时,三大运营商 2026 年的算力投资则出现了爆发式增长:中国移动 2026 年算力网络投资同比将激增 62.4%,中国电信的算力基础设施投资计划同比增长 26%,中国联通也把算力投资的占比提升到了 35% 以上。

相较于传统的通信业务,算力基础设施无疑具有更强的政策适配性——既符合 「东数西算」 和 「人工智能+」 的国家战略,又能享受新质生产力的政策红利,在利润上缴和增值税层面可能获得差异化对待。

展望未来,如果运营商能够成功从 「连接提供商」 转型为 「算力+智能服务提供商」,其商业模式将从重资产、低毛利向轻资产、高毛利演进,从而可部分抵消政策压力带来的负面影响。

这是算力、AI 业务的崛起为运营商提供了重塑产业地位的契机,在某种程度上,也是双重政策倒逼运营商加速战略转型的结果。