文 | 医线 Insight,作者丨雨山

在中国互联网医疗的江湖里,“ 阿里健康” 与“ 京东健康” 曾是投资人和媒体笔下永远的对照组。

从电商巨头内部孵化,到先后赴港敲钟,再到争夺“ 互联网医疗一哥” 的桂冠,两家公司的发展轨迹在过去几年里高度重合—— 卖药、问诊、做平台。

每逢财报季,外界总是习惯性地将两者的营收规模、GMV、活跃用户拿来贴身肉搏,试图在逐个小数点中比拼出谁才是这条长坡厚雪赛道里的绝对霸主。

然而,当我们将目光穿透京东健康自 2020 年赴港上市至今连续六年的财报,再翻开阿里健康的财年报告,一个清晰且不可逆的商业事实已经浮出水面:

京东健康,已经不再是阿里健康的对手了。

这里的“ 不再是对手”,绝非指代谁强谁弱、谁胜谁负的零和博弈。事实上,两家巨头如今都走出了早年的亏损泥潭,处于极佳的盈利状态,京东健康 2025 年净利润达 65.3 亿元,阿里健康 2026 财年上半年净利润达 13.6 亿元。

数据来源:京东健康和阿里健康财报

它真正的含义是:这对昔日的双子星,在经历了早期的同质化竞争后,底层的战略航向已经发生了彻底的分野。

阿里健康依然做着它最擅长的“ 平台、流量与数字化底座”;而京东健康变得越来越“ 重资产”,并以一种决绝的姿态,将根系扎入线下实体业务中。

一个最直观的财报侧写是:截至 2025 年 9 月末,阿里健康的员工总数仅为 1357 人;而截至 2025 年底,京东健康的员工总数已经暴增至 5263 人。将近四倍的人数差背后,是两套截然不同的商业逻辑。

巨头殊途,它们都在奔赴各自的星辰大海。

向右转舵:京东健康“ 脱虚向实”

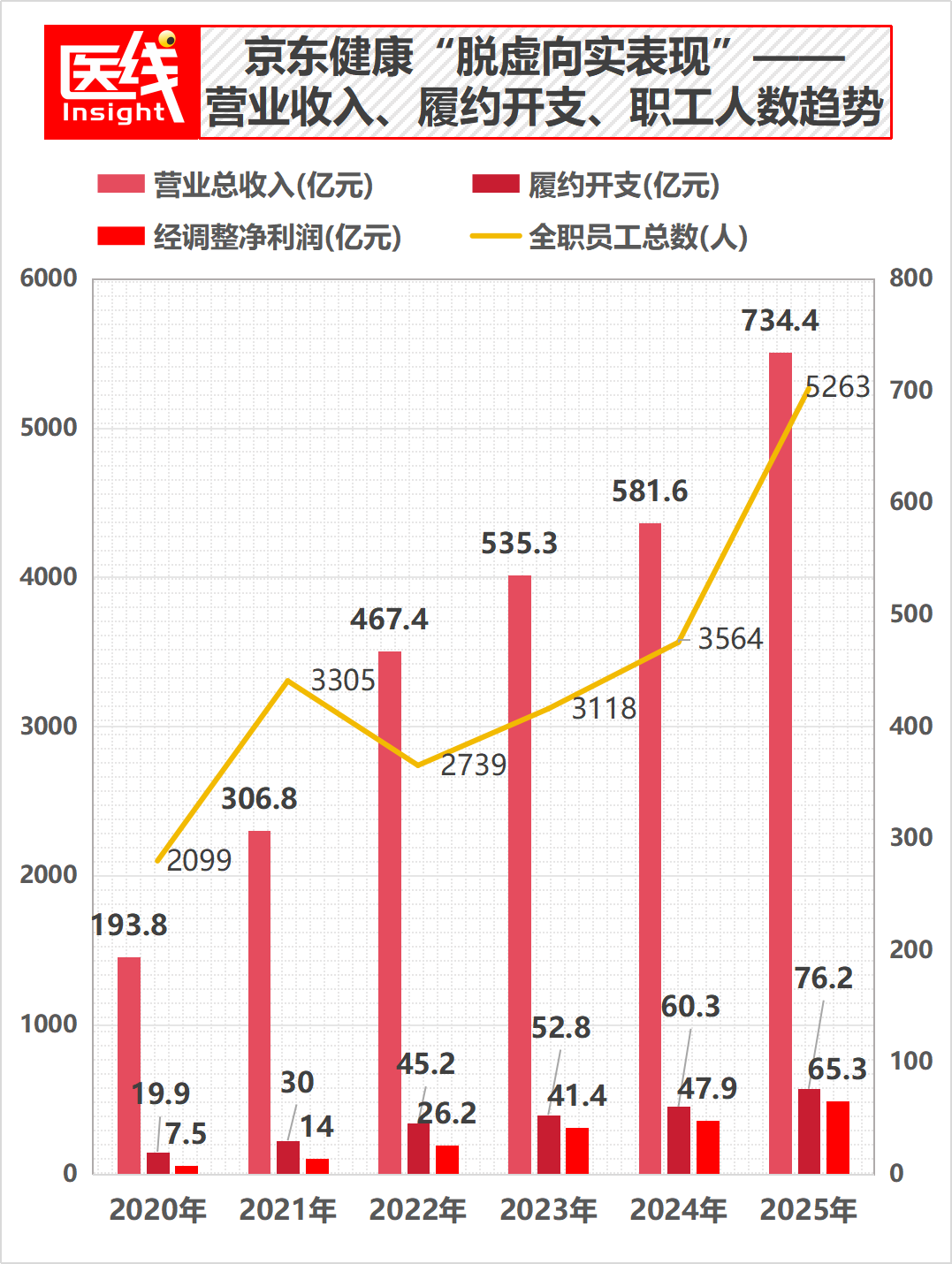

把时间拨回 2020 年,在京东健康递交的招股书中,其核心故事依然带着浓厚的“ 医药电商” 色彩,强调的是线上零售药房与物流仓储。当年的营收规模是 194 亿元,履约开支不足 20 亿元。

但在随后的五年里,如果逐年翻阅其财报,会发现京东健康上演了一场隐秘而狂飙的“ 由虚向实”—— 这是一家在“ 变重” 的道路上越走越远的公司。

数据来源:京东健康历年业绩公告

首先,是线下实体门店的重仓与跨界。

2022 年,京东健康在北京开出了首家线下“ 听力中心” 门店,这是其触达线下专科医疗的试水。

2023 年,线下步伐陡然加快。京东健康体检中心的北京店与宿迁店正式开业,它甚至联合地方政府部门开办了实体医疗机构“ 宿豫医院”。

2024 年,线下版图进一步延伸至中医领域,国医馆“ 之业堂” 正式开业,提供中医诊疗与专业正骨服务,同时在北京推出了首台自助售 (取) 药机。

而到了刚刚交卷的 2025 年财报,量变引起了质变:CEO 曹冬在致辞中写下——“ 截至 2025 年底,我们已开设了超 300 家自营药房门店。”

其次,是医疗服务场景的“ 到家化” 与“ 实体履约”。

过去,互联网医疗的边界止步于“ 在线问诊、开方买药”,但京东健康硬是把这条链路的物理交付做到了极致。

2024 年,京东健康开始提供近 40 种居家医疗护理项目,派护士和骑手直接上门为用户提供采血、伤口护理、就医陪诊等重度服务。

到了 2025 年,这支线下大军的规模膨胀到了什么程度?

财报透露:超过 2.1 万名护士入驻,为全国 47 个城市的消费者提供服务。其“ 到家快检” 业务全年订单量同比暴增 81.9%,服务覆盖全国 27 个城市,提供 160 多项到家检测。它首创了“ 医院检测服务”—— 直接将线下医院检验科的专业能力搬到了用户的客厅。

变重的代价,直接体现在了财务数据上。财报显示,2020 年京东健康的履约开支是 19.9 亿元;而到了 2025 年,这一数字飙升至惊人的 76.2 亿元,占总收入的比重长年维持在 10% 以上的高位。

这 76.2 亿元换来的是什么?是全国 22 个专业药品专用仓库、超 500 个非药品仓库、超 300 家线下自营连锁药店、实体体检中心、国医馆、实体合作医院,再加上两万多名上门护士与庞大的骑手团队。

将这些标签组合在一起,你很难再将年营收 734 亿、年活跃用户高达 2.17 亿的京东健康单纯地定义为一家“ 互联网电商公司”。

它分明已经进化成了一个披着互联网外衣的、庞大的全渠道现代医疗与实体零售集团。

坚定向左:阿里健康死守线上平台

与京东健康持续做重线下服务形成鲜明对比的,是阿里健康一如既往的坚守线上。

在阿里健康披露的截至 2025 年 9 月 30 日止六个月的 2026 财年中期报告中,几乎看不到线下开店、重资产等字眼,管理层对战略的表述高度概括为三个词:以“ 云基建” 为基础、“ 云药房” 为核心、“ 云医院” 为引擎。

一个“ 云” 字,道出了阿里健康与京东健康截然不同的商业逻辑。

阿里健康不执着于自己去开几百家实体药店或建体检中心,它想做的是整个大健康产业的“ 最强大脑” 与“ 底层操作系统”。

在中报里,有三个极其具有代表性的业务标尺,昭示了阿里健康的野心:

其一,是 B 端产业数字化的“ 基础设施”。

阿里健康自主开发的“ 码上放心” 追溯平台,目前已经与 900 多家头部药企达成深度合作。

从市场来看,这绝不仅是一个简单的药品防伪工具,而是深入中国医药流通骨髓的数字化基建—— 阿里健康正在通过追溯码,为药企提供流通分析、渠道流向、库存数据等高附加值的 SaaS 服务,并一路延伸至医疗器械和中药饮片领域。

其二,是发力严肃医疗的“ 智慧大脑”。

同样是做 AI 大模型,两家的切入点截然不同。当京东健康将 AI 医生“ 大为” 等 AI 更多用于辅助 C 端线上问诊和充当用户的“ 健康管家” 时,阿里健康则明确提出,要探索大模型在“ 严肃医疗领域” 的深水区应用。

财报明确指出,阿里健康致力于优化模型在“ 临床决策、临床科研关键场景下的文献循证研究能力”,并持续降低医疗垂直大模型在真实场景中的幻觉率,为未来规模化商用奠定基础。

其三,是极致的平台“SKU 杠杆”。

即使在最基本的电商盘面上,阿里健康也保持着典型的“ 平台” 特征。截至 2025 年 9 月底,天猫健康平台的 SKU 持续增长至 9700 万个,服务商家数同比猛增 39% 至超 5.6 万家。

从这点看,阿里健康更像是一个超级数字枢纽。它用平台规则、AI 临床辅助工具、全链路数据追踪等轻资产手段,去赋能上游的药企和下游的医院、商家,自己则牢牢把控着行业的数据与流量分发权。

基因决定终局:在不同的旷野,打不同的战役

为什么起点如此相似的两家公司,最终会走向两条完全没有交集的平行线?

归根结底,是对“ 医疗健康” 商业本质的理解不同,更是两家母公司底层 DNA 的自然延伸。

京东的底层信仰是“ 供应链与重度履约”。

从自营采销到自建仓配物流,京东习惯了将每一个服务环节掌握在自己手里。医疗健康恰恰是一个极度依赖“ 信任” 和“ 线下当面交付” 的行业。单纯的线上问诊解决不了抽血化验的物理需求,也解决不了中医正骨的理疗痛点。

因此,建实体药房、开体检中心、派护士上门,是京东健康为了贯彻“ 极致履约体验” 的必然选择。

它赚的,是深度介入产业链每一个交付环节的钱。

阿里的底层信仰则是“ 平台生态与技术赋能”。

从淘宝天猫到阿里云,轻资产运营、做大生态盘子、靠技术和服务抽佣,是阿里的核心舒适区。因此,阿里健康顺理成章地选择用 AI 技术赋能医疗,用数字化追踪系统服务药企,将线下的苦活累活交给生态伙伴,自己稳坐中军帐,把控流量分发和数字基建。

它赚的,是平台生态、数字化服务费和技术赋能的钱。

当我们站在今天的时间节点上回望,中国互联网医疗早已过了单纯比拼“ 线上卖药” 的初级阶段。用“ 竞争对手” 来形容它们,已经显得过于狭隘。

京东健康未来的真正对手,早就不再是阿里健康,而是线下的益丰、大参林等传统连锁药房巨头,是美年大健康等体检连锁,以及重履约的美团买药、泉源堂等。

它正在用互联网的效率和重资产的投入,重塑线下医疗的实体业态。

而阿里健康的对手,则是那些试图用 AI 和大模型颠覆医疗信息化格局的医疗科技公司。它在争夺的,是中国医疗健康产业数字化的“ 底层定义权”。

在中国这片十万亿规模的医疗大健康市场里,足够容纳下一个“ 线下实体医疗新巨头”,也足够孕育出一个“ 数字健康的赋能者”。

自此,京东健康向右,阿里健康向左,它们不再是对手,是对各自商业基因最理性的尊重,也是中国互联网巨头在深入垂直产业深水区后,给出的最好答卷。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

Related articles