Related articles

亚虹医药 (688176.SH) 用一款全球首创的创新药,在科创板掀起了波澜。

3 月 3 日,这家聚焦泌尿生殖系统肿瘤和女性健康的全球化创新药企宣布,全球首款宫颈上皮内瘤变 2 级 (CIN2) 无创治疗产品希维她 (APL-1702) 获批上市,单次诊疗时间缩短至 10 分钟以内,患者可实现“ 等一杯咖啡的时间即治即走”。5 天前,该产品的上市许可申请获得欧洲药品管理局受理。

资本市场迅速用真金白银投下信任票。3 月 4 日,亚虹医药录得 20% 涨停;短暂调整后,3 月 6 日再度封死涨停,走出 3 天 2 板的强劲走势。截至 3 月 9 日收盘,公司股价报 17.66 元/股,涨幅 5.24%,市值重返百亿上方。

第二个涨停板后,亚虹医药于 3 月 6 日发布异动公告敲响警钟:希维她为境外生产药品,相关生产、进口的时间及程序均存在一定的不确定性,容易受到政策环境等多种因素的影响,且医院和双通道药房的准入需履行审核程序,最终能否实现商业目标存在一定的不确定性。

股价狂欢下,是市场对“ 下一个 HPV 疫苗” 式爆款单品的迫切期待,与生物医药商业化残酷现实的张力。希维她究竟能否填补临床空白,成为现象级大单品?这不仅关乎持续亏损的亚虹医药能否扭亏为盈,更折射出国产创新药大单品时代的叙事逻辑与挑战。

从 LEEP 刀到光动力

希维她之所以能引发资本市场强烈震动,根本原因在于其全球首创的稀缺属性,以及对宫颈癌前病变治疗格局的颠覆性重构。

宫颈癌作为全球女性健康的重大威胁,虽病因明确、可防可控,但从 HPV 感染到宫颈癌发生的 10-20 年窗口期内,宫颈高级别鳞状上皮内病变 (HSIL/CIN2-3) 是关键的癌前病变阶段,12%~31% 的病例若不及时治疗可能进展为浸润性宫颈癌。

长期以来,CIN2 的临床治疗陷入两难困境。传统治疗以宫颈环形电切术 (LEEP) 等有创手术为主,虽能切除病变组织,但会造成宫颈器质性损伤,显著增加未来妊娠的早产、流产风险,对有生育需求的年轻女性构成沉重负担;而部分患者因恐惧手术选择被动观察,又面临病变进展的潜在风险。

更棘手的是,手术后仍有 8.1%-18.6% 的 5 年复发风险,宫颈结构改变还可能导致随访漏诊,二次手术难度大幅增加。

希维她的横空出世,恰恰破解了这一临床痛点。

作为集药物和器械为一体的光动力治疗系统,其采用“ 盐酸氨酮戊酸己酯软膏+一次性使用宫颈光动力治疗灯” 的药械一体化设计,通过妇科医生门诊操作,将软膏置于宫颈后配合特定冷光源照射,单次诊疗时间压缩至 10 分钟以内,患者无需麻醉、无需住院等待,治疗后可自行取出装置,立即恢复正常工作生活。

这种模式从根本上避免了手术对宫颈组织结构的直接损伤,消除了宫颈机能不全、狭窄等并发症及远期生育风险。

临床数据显示,CIN2 治疗组 57.5% 的患者在首次治疗后 6 个月,组织病理学结果转为正常组织或宫颈低级别鳞状上皮内病变,无需手术切除,而安慰剂组这一比例仅为 30.6%(p=0.0009);同时,治疗组的 HPV 清除呈现显著下降趋势,12 个月时约 60% 的基线 HPV 被清除。

这意味着,希维她不仅能治疗已形成的宫颈病变,还具备清除致病根源—— 高危 HPV 病毒的潜力。目前,亚虹医药已基于这一临床数据,启动 HPV 清除适应症的探索,有望进一步扩大目标人群。

这款产品契合全球临床治疗理念的转变。2025 年,英国阴道镜与宫颈病理学会联合欧洲妇科肿瘤学会在 《柳叶刀肿瘤》 发布的国际共识明确,符合条件的 CIN2 患者 (尤其是年轻有生育需求者) 可进行保守管理,而非立即手术。2026 年 1 月更新的 《CIN2 管理中国专家共识》 也将盐酸氨酮戊酸己酯 (HAL)-光动力治疗列为有效的保守性治疗选择。

亏损药企的商业化大考

在希维她获批的喜悦背后,亚虹医药仍面临严峻的财务压力。

作为一家研发驱动的创新药企,公司上市后尚未实现盈利,持续的高研发投入与商业化筹备正不断消耗资金储备。

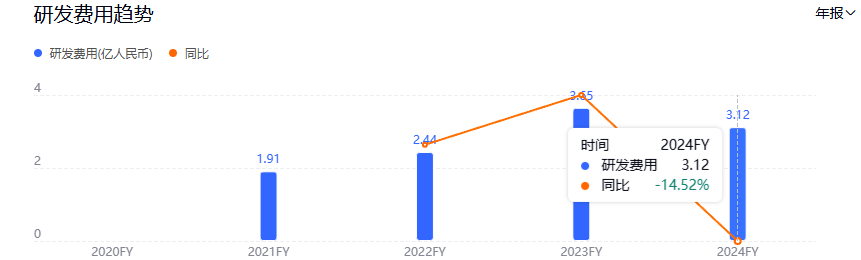

近年来,亚虹医药在研发上投入不菲。2020 年至 2024 年,公司累计研发投入已超过 12 亿元。

2025 年,为降本增效,公司主动将研发费用同比降低 2.41% 至 18.67%,但全年研发费用仍高达 2.54 亿元至 3.04 亿元,这一数字超过了公司全年营业收入,成为亏损的主要原因。

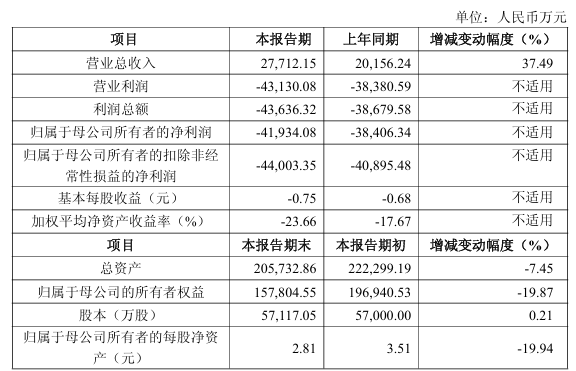

根据 2025 年度业绩快报,公司去年实现营业收入 2.77 亿元,同比增长 37.49%;但归母净亏损扩大至 4.19 亿元,扣非后净亏损达 4.4 亿元。

截至 2025 年末,公司总资产同比减少 7.45%,归属于母公司的所有者权益同比下降 19.87%,持续的研发投入和商业化筹备已对公司财务状况造成不小压力。

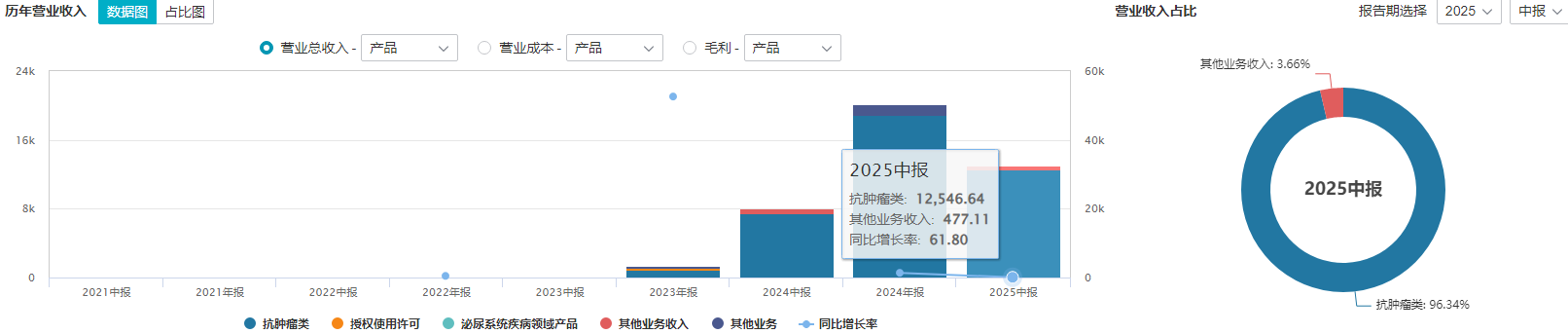

目前,亚虹医药的主要收入来自马来酸奈拉替尼片 (欧优比) 和培唑帕尼片 (迪派特) 等商业化产品,创新药尚未贡献实质收益。

从营收结构来看,2025 年中报显示,抗肿瘤类产品收入占比达 96.34%,泌尿系统疾病领域产品仍处于培育期。希维她作为公司在女性健康领域的首款获批创新药,其商业化成效不仅关乎产品本身的成败,更决定着公司能否摆脱持续亏损的困境,实现盈利拐点。

压力重重之下,亚虹医药展开商业化布局,为希维她的放量铺路。

在学术推广层面,产品的国际多中心Ⅲ期临床结果已发表于 Cell Press 旗下 《Med》 杂志,并在欧洲生殖器官感染和肿瘤研究组织大会、美国妇科肿瘤学会年会等国际顶级会议上以口头报告形式发布,由郎景和院士、朱兰院士等国内外权威专家领衔,奠定了学术话语权;公司还支持多部指南共识更新,相关文件将于 2026 年先后发布,进一步推动临床应用。

但产品层面的不确定性仍不容忽视。希维她为境外生产药品,尽管供应链已在优化,但境外委托生产、进口等环节可能受到政策、物流等因素影响,存在供应延迟风险;市场准入方面,创新药进入医院需经过招标采购、科室准入等多重审核,基层医疗机构的推广更是需要时间积累,短期内难以实现全面覆盖。

“ 下一个 HPV 疫苗” 式爆款单品?

市场将希维她与 HPV 疫苗相提并论,核心逻辑在于二者共同构成了宫颈癌防控的“ 预防-治疗” 闭环,且均面向海量女性健康需求,具备成为超级大单品的潜力。

HPV 疫苗通过预防感染降低宫颈癌发病率,希维她则针对已发生的癌前病变进行无创治疗,二者目标人群高度重叠又形成互补。

国内市场的潜力已相当可观。2023 年市场调研数据显示,我国就诊并经组织病理学确诊的 HSIL 患者超 70 万,其中 60% 为 CIN2 患者,即每年约 42 万潜在目标人群。预计在未来 10 年患病率,筛查率和确诊率仍将呈持续增长。

亚虹医药首席商务官徐瑛在沟通会上提及,预计到 2030 年,中国 CIN2 确诊人数将接近 70 万,2035 年将超过 100 万。而根据市场调研,约 50% 的 CIN2 患者愿意接受无创治疗,医生对这一产品的期待度也处于高位。

西南证券预测,若希维她治疗 HSIL 适应症获批后,单次定价 8000 元,纳入医保后调整为单次 4000 元,前五年销售收入可能分别达到 0.1 亿元、3.6 亿元、7 亿元、13.4 亿元和 16.7 亿元。

若成功拓展 CIN1/3 适应症及 HPV 清除适应症,市场空间将从百万量级的宫颈病变患者,进一步扩展至超 5000 万量级的高危 HPV 感染人群。根据Ⅲ期临床数据,首次治疗半年后,APL-1702 组中高危 HPV 病毒亚型 (HPV16/18) 的清除率达到 31.4%,几乎是安慰剂组的两倍。

在国际市场方面,产品用于治疗 HSIL 的上市申请已获 EMA 受理,其国际多中心Ⅲ期临床试验入组了 20% 以上的欧洲患者;公司与 FDA 就美国上市的另一项三期临床设计也已达成一致,目前正在寻找海外商业化合作伙伴。

据国际市场调研,欧洲每年确诊 HSIL 约 100 万例,美国近 60 万例,LSIL 及 HPV 感染人群更为庞大,欧美市场同样面临手术治疗的弊端,医生和患者对无创治疗手段的期待度极高。

亚虹医药创始人潘柯日前在媒体沟通会上表示,亚虹定位还是以中国市场为主,欧洲市场希望寻找具备强大妇科营销能力的领军企业作为商业化合作伙伴。相关 BD 洽谈从 2025 年就已启动,多家欧洲及跨国企业已签订保密协议,正在对产品及合作方案进行深入交流。

潘柯强调,尽管希维她是药械联用产品,但其价值取决于给患者带来的临床获益,因此交易规模将与药品交易保持一致。这场围绕“ 一杯咖啡时间的无创治疗” 的赌局,既是亚虹医药的生死突围,也是中国创新药从跟随到引领的缩影。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App