Related articles

近期,凌科药业 (浙江) 股份有限公司 (下称“ 凌科药业”) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,凌科药业成立七年仍无产品商业化落地,报告期内累计亏损超 7.17 亿元,成立至今总亏损更是突破 12.29 亿元。值得关注的是,公司估值曾在三年多时间内暴增 7.58 倍,却在 IPO 前夕出现股东低价转让股权的反常现象,同期股权转让价格相差 42.49%,且均较 2023 年增资价大幅下滑,最低近乎腰斩。

7 年亏损超 12 亿

凌科药业是一家自身免疫及炎症疾病的创新差异化小分子抑制剂的开发商,临床管线主要集中于 Janus 激酶-讯号转导及转录启动因子 (JAK-STAT) 的信号通路。

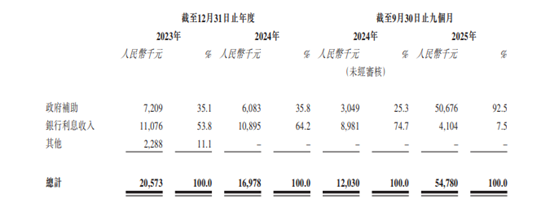

2023 年-2024 年和 2025 年 1-9 月 (下称“ 报告期”),凌科药业实现的收益分别为 2057.3 万元、1697.8 万元、5478 万元,年度亏损分别为 25963.8 万元、31226 万元、14539.2 万元,公司持续在亏损,尚未跨越盈利的门槛,两年半合计亏损了 71729 万元。需要说明的是,凌科药业上述的收入主要是来自政府补助、银行利息收入,并不涉及产品销售,公司目前无任何产品商业化。

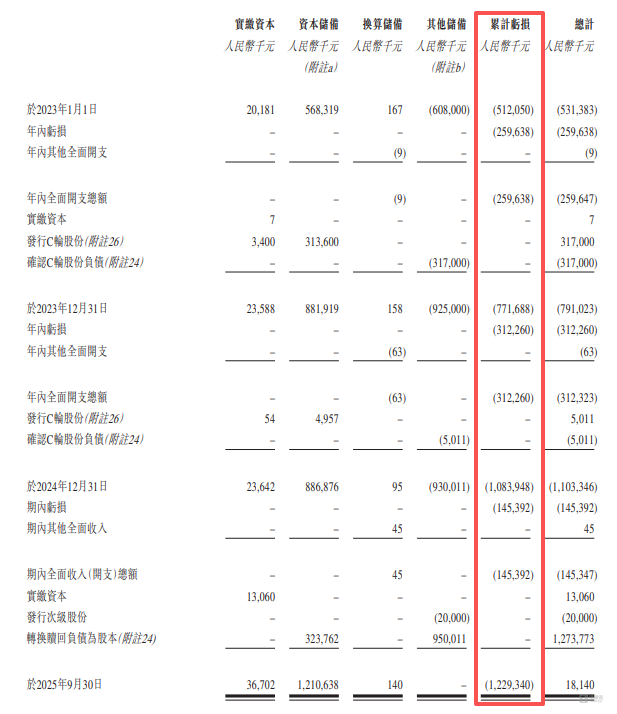

据招股说明书显示,截至 2025 年 9 月末,凌科药业的总亏损为 12.29 亿元,而凌科药业成立于 2017 年 11 月,这意味着在过去 7 年左右的经营历程中,公司不仅未有产品商业化,同时还“ 烧掉了” 超 12.29 亿元。

笔者注意到,导致凌科药业持续亏损的主要因素就是研发开支。报告期内,凌科药业的研发开支分别为 18615.3 万元、22255.2 万元、12081.1 万元,占当期年内利润绝对值的 71.7%、71.27%、83.09%。这也意味着,滨会生物创新药企业亏损的本质类似,均是“ 先投入后回报” 模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

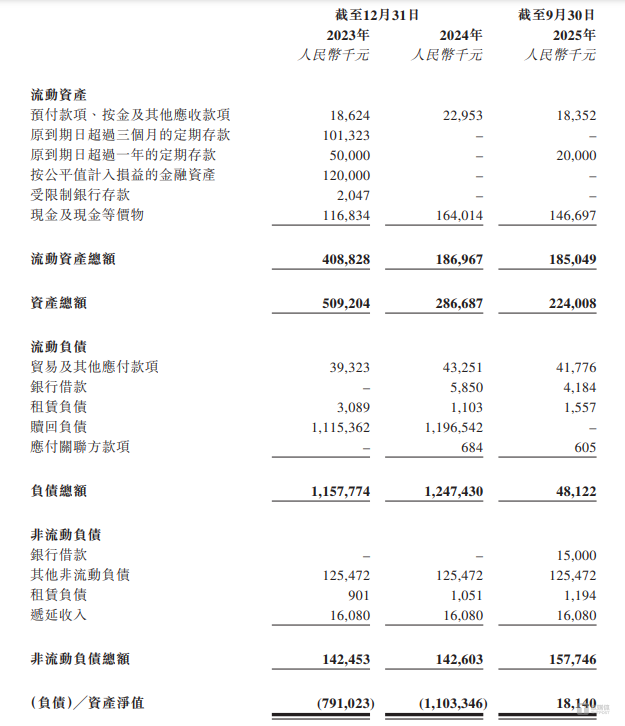

更为严峻的是,公司已面临“ 缺钱” 的紧迫困境。据悉,截至 2025 年 9 月末,凌科药业流动资产中关于现金类资产的金额为 16669.7 万元,具体资产架构如下:

而报告期内,凌科药业经营活动产生的现金流量净额分别为-22759.7 万元、-24091 万元、-8567.7 万元,经营性现金始终净流出,两年半合计净流出了 55418.4 万元。在每年 2 亿元以上经营性现金流净流出及 2 亿元左右研发开支的双重压力下,当前 1.67 亿元的现金类资产能否支撑公司正常经营、支撑时长多久,目前尚无法判断。

IPO 前夕原股东低价转让股权

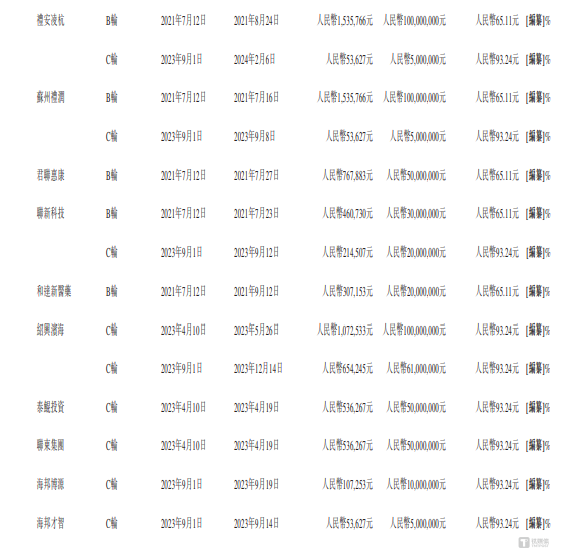

在凌科药业 7 年的发展中,公司先后经历了天使轮、A 轮、B 轮、C 轮等多轮融资,估值也在短时间内实现跨越式增长。2020 年 2 月,德佳诚誉、Decheng LYNK、浙商基金、两仪幂方等投资方以 19.71 元/股的价格增资,公司估值达 4.25 亿元。

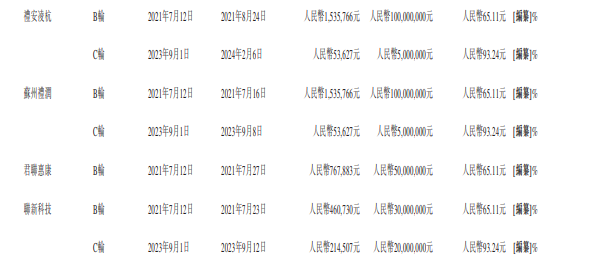

2021 年 8 月,聯新科技、禮安凌杭、蘇州禮潤、君聯惠康、達新醫藥等投资方以 65.11 元/股的价格增资,估值跃升至 21.65 亿元。

2023 年 6 月至 12 月,海邦博源、海邦才智、岩桐投資、景炎投資、紹興濱海、聯新科技、禮安凌杭、蘇州禮潤等投资方再次以 93.24 元/股的价格增资,估值进一步提升至 34.22 亿元。短短 3 年多时间,公司估值从 4.25 亿元暴增至 34.22 亿元,涨幅高达 7.58 倍。

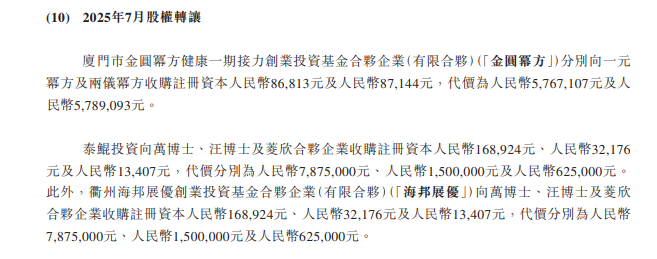

与估值大幅攀升形成鲜明反差的是,凌科药业在 IPO 前夕出现股东低价转让股权的现象,且同期股权转让价格存在显著差异。招股说明书显示,2025 年 7 月,金圆幂方分别向一元幂方及两仪幂方收购注册资本人民币 86,813 元及人民币 87,144 元,代价为人民币 5,767,107 元及人民币 5,789,093 元,折合每股66.43元;泰鲲投资向万博士、汪博士及菱欣合伙企业收购注册资本人民币 168,924 元、人民币 32,176 元及人民币 13,407 元,代价分别为人民币 7,875,000 元、人民币 1,500,000 元及人民币 625,000 元,折合每股46.62元;海邦展优向万博士、汪博士及菱欣 合伙企业收购注册资本人民币 168,924 元、人民币 32,176 元及人民币 13,407 元,代价分别为人民币 7,875,000 元、人民币 1,500,000 元及人民币 625,000 元,折合每股46.62元。这意味着在同一时间段内,金圆幂方收购股权的每股价格,比泰鲲投资、海邦展优的收购价高出 42.49%,价格差异悬殊,

凌科药业的 IPO 申报稿于 2025 年 11 月 30 日提交,这意味着上述多笔股权转让交易均发生在公司冲刺 IPO 的前夕。需要指出的是,上述股权转让的价格无论是 66.43元/股还是46.62元/股,均较 2023 年 6 月至 12 月增资时的 93.24元/股出现大幅下滑,其中 46.62 元/股的价格较此前增资价近乎腰斩。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App