Related articles

图片系 AI 生成

5 月 29 日,山高环能(000803.SZ) 披露一笔蹊跷收购:经与山东淄建友好协商,公司拟通过下属公司山高十方向山东淄建购买衡阳桑德凯天再生资源科技有限公司 65% 股权,对应股权价格为 5000 万元。

这意味着虽然在拍卖场上败北,山高环能却在拍卖场下捡到了便宜:此前几日,公司试图在拍卖中拿下衡阳桑德股权,但被山东淄建截胡,成交价 5531 万元。

如今山东淄建认亏 500 万,股权让给山高环能,后者表示,双方交易是为进一步扩大公司业务。

赢家亏钱转让,缘由是山东淄建醉翁之意不在竞拍,而是以股抵债。

背后的代价,是山高环能甘愿做前者债务大挪移的背景板,用全年 1.65 倍的净利润和连带担保,赌一场前途未卜的并购扩张。

拍卖场上杀红眼,拍卖场下“ 友好协商”

5 月 21 日,山高环能董事会通过决议,让子公司山高十方参与竞拍衡阳桑德 65% 的股权。衡阳桑德的股权来自其原大股东、*ST 启环(000826.SZ),因无力偿债被法院强制挂拍。

5 月 23-24 日的淘宝司法拍卖平台上,这场竞拍杀得天昏地暗。标的物评估价与起拍价 3525.57 万。结果历经 84 次出价的鏖战,半路杀出的山东淄建集团有限公司以 5531.57 万元的高价,让山高环能落败。这个价格,比起拍价溢价了近 57%。

何以至此?

因为山东淄建是启迪环境的债权人,早就在追着启迪环境要债:

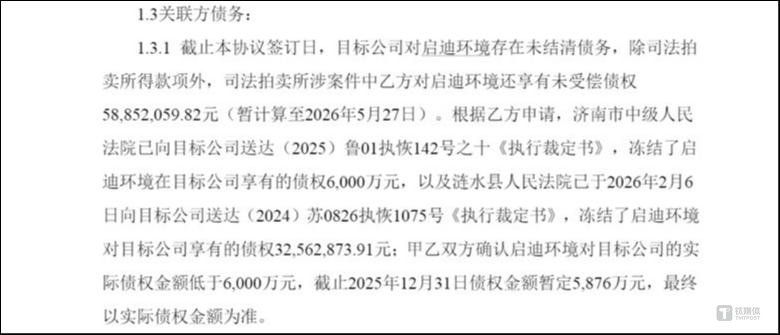

图源:公司公告

公告中提到:山东淄建对启迪环境享有未受偿债权高达 5885.21 万元 (暂计至 2026 年 5 月 27 日)。公司持有济南中院的 《执行裁定书》,冻结了启迪环境在衡阳桑德享有的 6000 万元债权;还有涟水法院的另一份裁定,冻结了 3256 万余元。

5 天后,反转降临,山高环能 5 月 29 日公告:经与山东淄建友好协商,以 5000 万元现金从山东淄建手里收购这 65% 股权,比拍卖成交价便宜了 531.57 万。董事会当天审议通过,不构成关联交易或重大资产重组。

表面上,山东淄建在拍卖场上豪掷 5531 万,5000 万甩给手下败将,明面亏 531 万,输了竞拍的山高环能,反而更便宜拿下了。

但这 531 万根本不是亏损,而是山东淄建“ 以股抵债” 操作的一环。

债权人设局,山高环能接盘

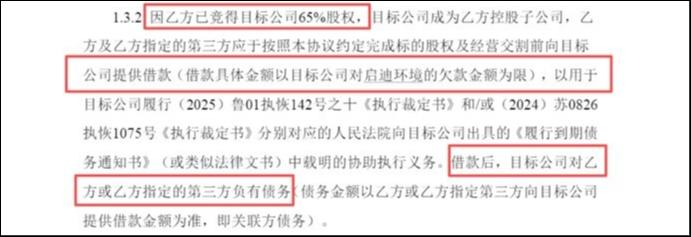

公告第 1.3.1 条提到了核心背景:山东淄建对启迪环境享有 5885 万元未受偿债权,已经申请法院冻结了启迪环境在衡阳桑德的债权—— 即衡阳桑德欠启迪环境的 5876 万元 (暂定),衡阳桑德已经被法院下达 《履行到期债务通知书》。

双方设计了一套“ 债务过桥” 方案:

协议约定,交割完成后 3 个工作日内,山高环能一次性向山东淄建支付 5000 万股权对价。此时,山东淄建已经回笼了大部分拍卖资金。

然后,山东淄建或其指定第三方向目标公司提供等额借款,用于目标公司履行法院的协助执行义务—— 将欠启迪环境的 5876 万元交给法院。

甲方:山高环能,乙方:山东淄建

法院的下一步,是偿还启迪环境的债权人。而山东淄建,正是启迪环境最大的债权人之一 (享有 5885 万元债权)。兜了一圈,最终有一部分回流到自己口袋里。

图源:公司公告

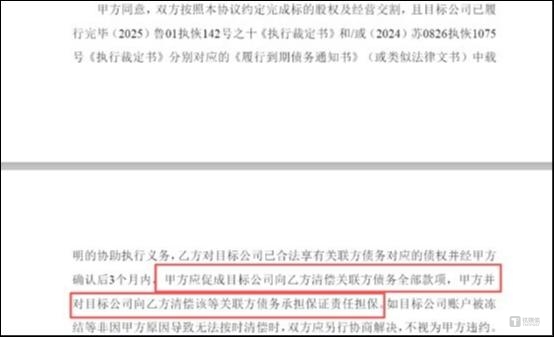

第四步,交割完成后 3 个月内,山高环能须促成目标公司向山东淄建清偿这笔关联方借款,而且,山高十方承担连带保证责任 (公告第 2.2 条)。如果目标公司账户被冻结等非山高环能原因导致无法按时清偿,双方另行协商,不视为山高环能违约。

对山东淄建而言,这是从“ 债权人” 到“ 股权转让人” 再到“ 债权回收人” 的一鱼三吃。531 万的所谓“ 折价”,是支付给山高环能兜底风险的“ 保险费”。

对于山高环能而言,表面代价是 5000 万股权款,隐性代价是对目标公司清偿关联方债务 (上限 5876 万元) 承担连带保证责任。

对一家 2025 年全年归母净利润只有 3030 万、2026 年一季度经营现金流仅 1857 万的公司来说,这单交易可谓押上了数年的利润和流动性。

标的尚可,但家底袖珍

被两家盯上的衡阳桑德,标的质量尚可,是*ST 启环的一块“ 肥肉”。2025 年,公司实现营收 2799.84 万,净利润 998.68 万。总资产 1.05 亿,净资产 3509.76 万。对应 5000 万买 65% 股权,隐含 PE 约 7.7 倍,PB 约 2.2 倍。对于一座 260 吨/日、高含油率的餐厨垃圾特许经营项目,在行业内算合理略贵。山高环能看中的,也是它的废油脂原料供应,跟公司 UCO-SAF 产业链协同。

“ 本次交易将进一步扩大公司餐厨垃圾处理能力,提高公司在行业的影响力和竞争力,并对公司未来业务发展及经营业绩提升产生积极影响。” 对于接盘原因,山高环能解释。

由于启迪环境未能清偿债务,法院裁定拍卖其持有的衡阳桑德 65% 股权。公告显示,因启迪环境不履行生效法律文书确定的义务,目前已被列为失信被执行人。衡阳凯天虽不是失信被执行人,截至目前存在 3 笔股权冻结事项。

对此,山高环能称,公司已充分考虑了交易对手的失信情况,并认为本次交易为司法竞拍,对本次交易不构成影响。

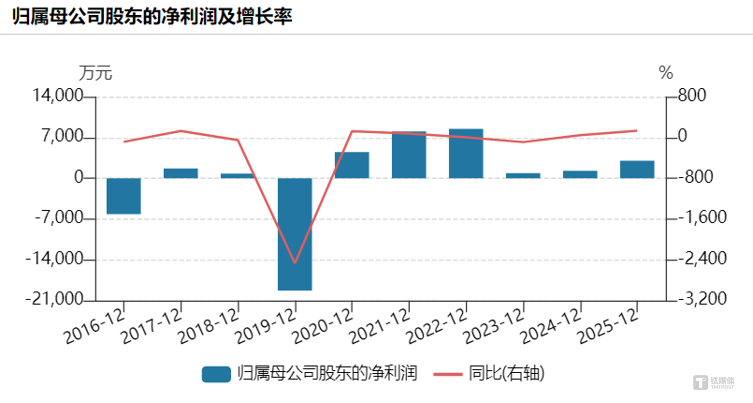

但问题在于,山高环能的家底同样袖珍,2022 年抵达顶峰后,营收规模大幅萎缩,净利润断崖式下跌,盈利能力显著恶化:

2023 年净利润从 2022 年的 7958 万元暴跌至-220 万元,出现上市以来首次年度亏损,扣非净利润更是亏损 2751 万元。尽管 2024-2025 年有所恢复,2025 年归母净利润也只有 3030 万,远低于 2022 年水平。

营收层面,萎缩严峻。2024 年营业收入降至 14.49 亿元,较 2023 年的峰值 21.01 亿元下降 31.04%,甚至低于 2022 年水平。2025 年营收继续维持在 14.47 亿元的低位。净资产收益率从 2022 年的 6.32% 降至 2023 年的 0.63%,虽然后续有所回升,但 2025 年仍仅为 2.11%,不到 2022 年的三分之一。

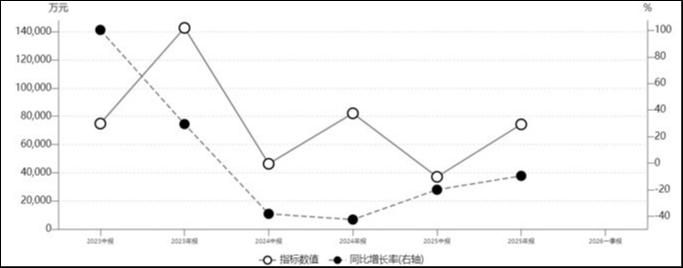

根源之一,在于公司对工业级混合油 (UCO) 的深度依赖。

2023 年,山高环能 UCO 销售收入达 14.27 亿元,占营业收入的 67.92%。这种高度集中的收入结构,意味着公司命脉系于 UCO 价格。2023-2024 年,UCO 市场价格同比大幅下滑,直接冲击核心业务;公司为控制风险,主动压缩外购油脂贸易,2024 年油脂产品加工和销售业务收入同比下降 42.46%,成为营收萎靡的主要推手。

山高环能油脂产品营业收入变动

尽管 2025 年出现好转,但其风险清单依然沉重:UCO 价格继续受国际市场左右;SAF 政策推进不及预期,生物航煤需求释放存在不确定性;资产负债率约 71.3%,财务费用仍处高位,化债压力不减;餐厨垃圾处理产能利用率有待提升。

而 5000 万,是公司 2025 年全年归母净利润的 1.65 倍。如果把保证责任的极端情景也算上,总风险敞口相当于山高环能近 4 年的净利润总和。

这究竟是抄底,还是替人接盘?(文 | 公司观察,作者 | 黄田 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App