Related articles

文 | 氨基观察

2026 年,全球热度最高的 Biotech 企业,Revolution 当仁不让。公司在难成药靶点领域实现突围,为 「肿瘤之王」 胰腺癌带来全新治疗方案,不仅收获行业高度关注,也成为资本追捧的核心标的。

Revolution 何以能够脱颖而出?答案有很多。今天我们不谈管线与研发,聊聊研发之外的核心能力:融资能力。对创新药企业而言,时间是最昂贵的资产,而资金,就是研发推进的核心燃料。

Revolution 能取得如今的行业地位,极强的融资能力功不可没。自 IPO 以来,其累计融资规模近 76 亿美元。

毫不夸张地说,Revolution 堪称当前全球 Biotech 中最擅长 「搞钱」 的企业之一,它的融资策略与资本运作逻辑,极具借鉴意义,本质上也回答了一个问题:

融资,大笔融资,不完全要靠环境,更要靠技术和艺术。

/ 01 /烧钱黑洞& 搞钱小能手

创新药研发本就是高投入、长周期的产业,Revolution 也不例外。

自公司成立以来,公司始终处于持续亏损状态,堪称烧钱黑洞。2020 年上市至 2025 末,短短 5 年,净亏损总额达到 22 亿美元。

2026 年,烧钱力度还在增加。第一季度,净亏损额达到 4.538 亿美元,同比增长 112.6%。

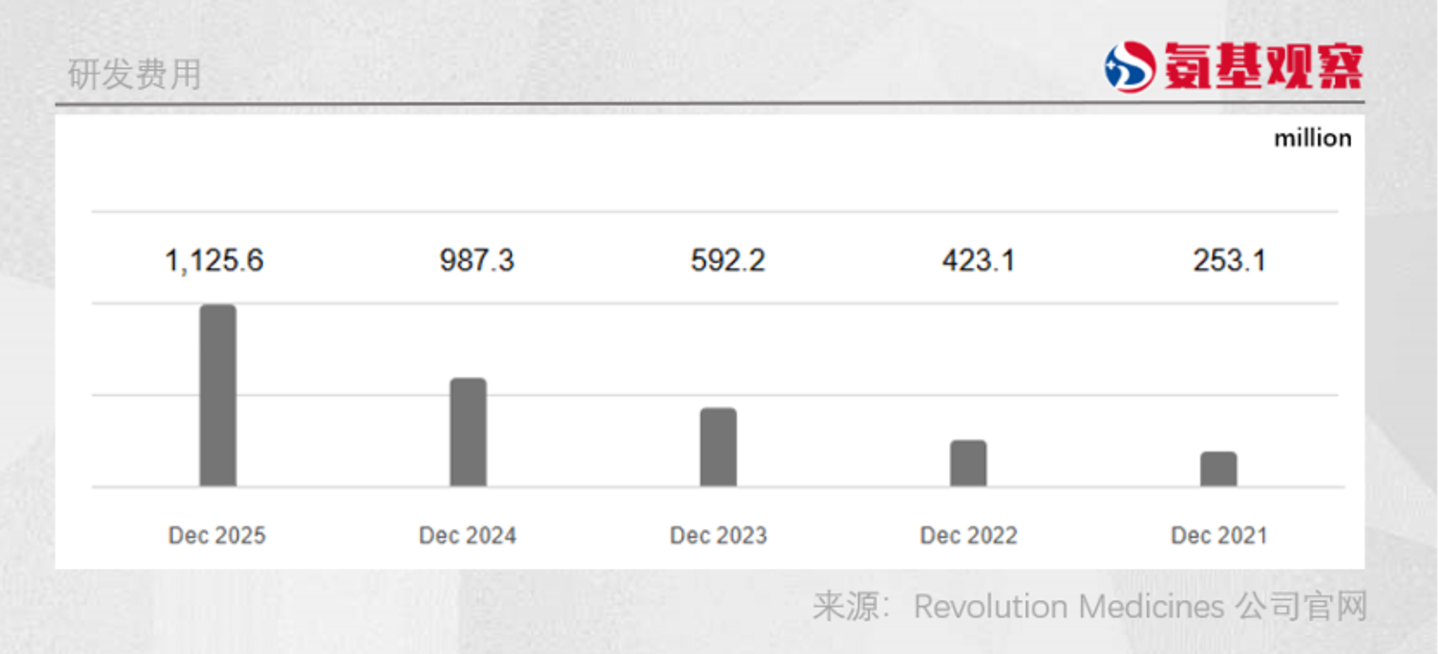

巨额亏损,主要来源于高强度研发。截至目前,Revolution 仅在研发费用上的支出就已超过 30 亿美元,且记录还在不断刷新。2026 年第一季度研发费用再创新高,同比增长 67.2%,达到 3.44 亿美元。

这样的烧钱速度,并不意外。毕竟,Revolution 无论是管线布局还是临床开发都很激进。

目前,公司已经拥有 4 款进入临床阶段的 RAS(ON) 抑制剂,包含 pan-RAS、KRAS G12D、KRAS G12C 多个方向,同时还在布局下一代耐药管线。

更重要的是,公司已经同步推进胰腺癌、肺癌等多个癌种的一线、二线、辅助治疗及联合疗法研究,已完成超过 2500 名患者入组。其中 RMC-6236、RMC-9805 两款药物,就有超过 10 项临床研究正在进行。

而在此基础上,公司在 2026 年第一季度财报中仍表示,将继续提高研发投入预期,以支持管线快速推进。

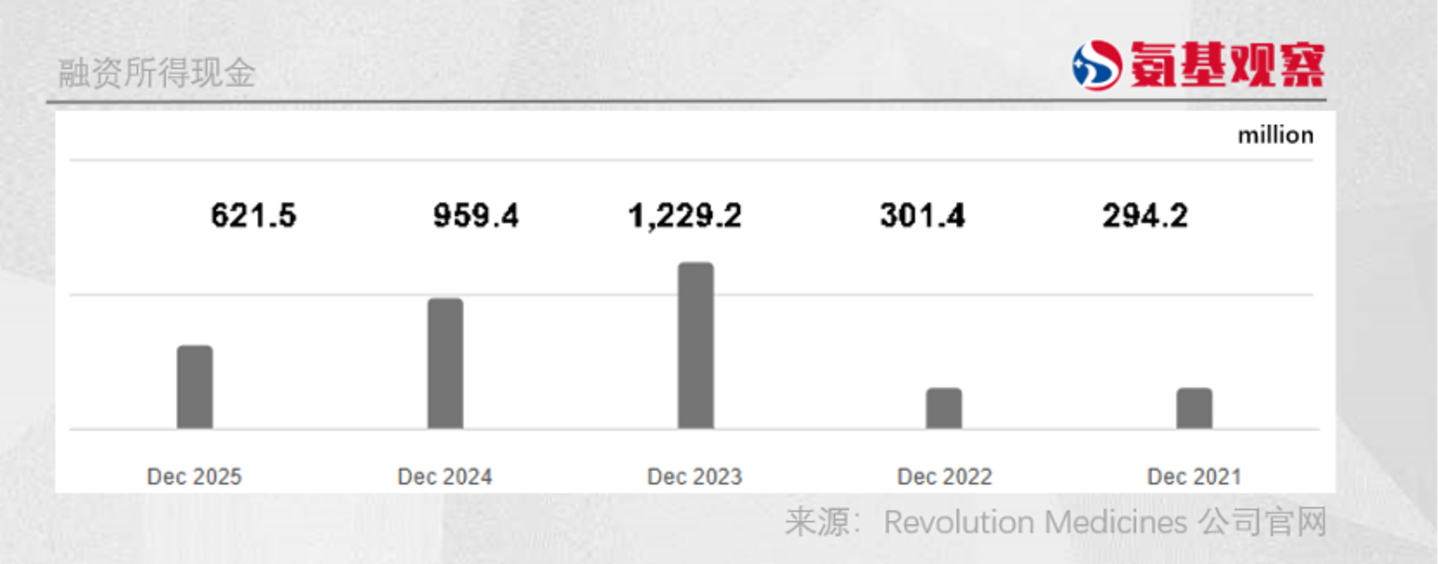

显然,Revolution 并不担心资金问题。因为相比烧钱速度,它的 「吸金能力」 更强。上市至今,公司已完成近 10 次股权融资,总共完成 75.5 亿美元融资 (含预期债务融资)。

截至第一季度,Revolution 拥有 40 亿美元的现金储备,足以支撑 4 款 RAS 抑制剂的多项 III 期临床、商业化准备及下一代管线研发。

/ 02 /「节奏大师」

复盘 Revolution 的融资历程,用 「节奏大师」 来形容再贴切不过。它并非简单具备融资能力,而是深谙资本市场规律,形成了一套清晰的资本打法:几乎每一轮核心临床关键数据披露后,都会迅速启动股权增发,借利好催化的估值上行窗口,用最低的股权稀释成本拿到资金,为后续研发储备弹药。

2023 年 2 月 27 日,公司发布的财报首次公布 RMC-6236 治疗 NSCLC 与 PDAC 的早期积极数据,市场开始真正意识到 pan-RAS 的潜力。这也推动了二级市场股价的上涨,财报当日股价涨幅 9.81%。

这对于当时股价低迷的 Revolution 而言,显得并不容易。而公司也是抓准时机,随即在 3 月 2 日完成增发融资,最终获得 3.45 亿美元收益。随后公司明显加快了 RMC-6236 等药物的剂量探索、扩展队列以及联合治疗研究进度。

这样的剧情,在随后多次出现。

2024 年底,随着 RMC-6236、RMC-9805 相继披露治疗 PDAC 的积极数据,Revolution 的股价也迎来新一轮上涨,来到每股 50 美元。

同样在股价上涨后,公司又迅速完成增发。2024 年 12 月 5 日,在最新数据披露后第三天,公司宣布已增发募资 8.625 亿美元,该笔资金加速了 RMC-6236 全球多中心 III 期临床推进。

最近的一次增发发生在 2026 年 4 月 13 日,此次宣布增发更是与数据披露在同一天。

在此之前,几次并购绯闻已经让公司股价持续走高,从 2025 年末的 70 上涨至 90 元/股。而随着 RMC-6236 关键性 III 期 RASolute 302 临床试验结果发布后,公司股价再次上涨,突破至 150 美元。

此时,公司宣布以 142 美元/股完成 20 亿美元增发。增发完成后,Revolution 的现金储备达到 40 亿美元,足以支撑公司未来几年的研发与商业化。

从后视镜视角复盘,Revolution 每一次借利好窗口募资的决策,或许并非精准预判后的必然选择,但无疑都是当下最明智的决定——毕竟没有人能精准预判后续股价与市场行情。

在这一逻辑下,抓住 「当下」 最确定的临床利好,直接将市场情绪兑现为研发资金、转化为管线推进速度,显然是最好的选择。而 Revolution 也愿意为这种确定性的研发加速度买单。

/ 03 /「不是等到绝对必要的时候再去筹集」

除了融资节奏精准,Revolution 的资本走位同样极其灵活:在市场情绪高涨时果断募资,在行业行情低迷时,则善用外部杠杆,为研发持续输血。

公司史上规模最大的一笔现金流,来自 2023 年底对 EQRx 的反向并购。

彼时 Revolution 自身市值仅约 30 亿美元,仍选择以全股票交易完成收购。根据交易条款,EQRx 将以 26 美元/股获得价值 2 亿美元的股票,剩余 8.7 亿美元股票按 5 日均价折价 6% 定价。

这笔操作堪称神来之笔。2023 年美股 Biotech 板块整体低迷,直接增发新股极易遭遇估值打压、融资成本飙升,甚至募资失败;而通过收购上市壳公司 EQRx,公司巧妙绕开了二级市场直接融资的情绪约束,且整体折价幅度极低,在熊市环境下完成了大额现金注入。后续也证明,这笔资金成为核心管线 RMC‑6236 推进关键注册性临床研究的重要基础。

另一笔堪称教科书级的资本运作,是与 Royalty Pharma 的重磅合作。2025 年 6 月 24 日,双方达成 20 亿美元灵活融资协议,包含 12.5 亿美元特许权使用费预付款与 7.5 亿美元授信额度,Royalty Pharma 将获取 RMC‑6236 未来上市后的销售分成。值得注意的是,交易落地前,Revolution 账面已持有 20 亿美元现金储备;且 RMC‑6236 已斩获 FDA 突破性疗法认定,商业化进度领跑同类竞品,公司完全有能力独立承担后续临床及早期商业化投入。

但正如 CEO Mark Goldsmith 所言:「我们需要尽可能多的资金。」 这笔融资的价值,不仅在于加速临床推进,更赋予了公司独立开展商业化的底气。公司在公告中明确表示,该笔资金将支撑其全球自主开发与商业化战略落地。

充足的现金储备,也成为 Revolution 拒绝巨头并购的底气。今年年初,市场持续传闻艾伯维、阿斯利康等跨国药企有意收购该公司,最终交易并未落地。但市场并未质疑其独立运营能力,反而持续抬升估值,当前公司市值已突破 300 亿美元。

/ 04 /总结

从持续烧钱的 Biotech 初创企业,到突破 300 亿美元的行业新贵,Revolution 的崛起之路,从来不是某个单一要素的结果,而是研发实力、临床节奏与资本智慧的完美同频。

它的崛起,不仅向市场证明了,深耕差异化赛道、攻坚难成药领域,能走出一条破局之路;更深刻揭示了一个核心真相——对创新药企业而言,「会搞钱」 和 「会研发」 同等重要。

若没有这般极强的融资能力与前瞻性资本布局,Revolution 或许早已在烧钱大战中被迫卖身巨头,市值神话也终将无从谈起。