图片系 AI 生成

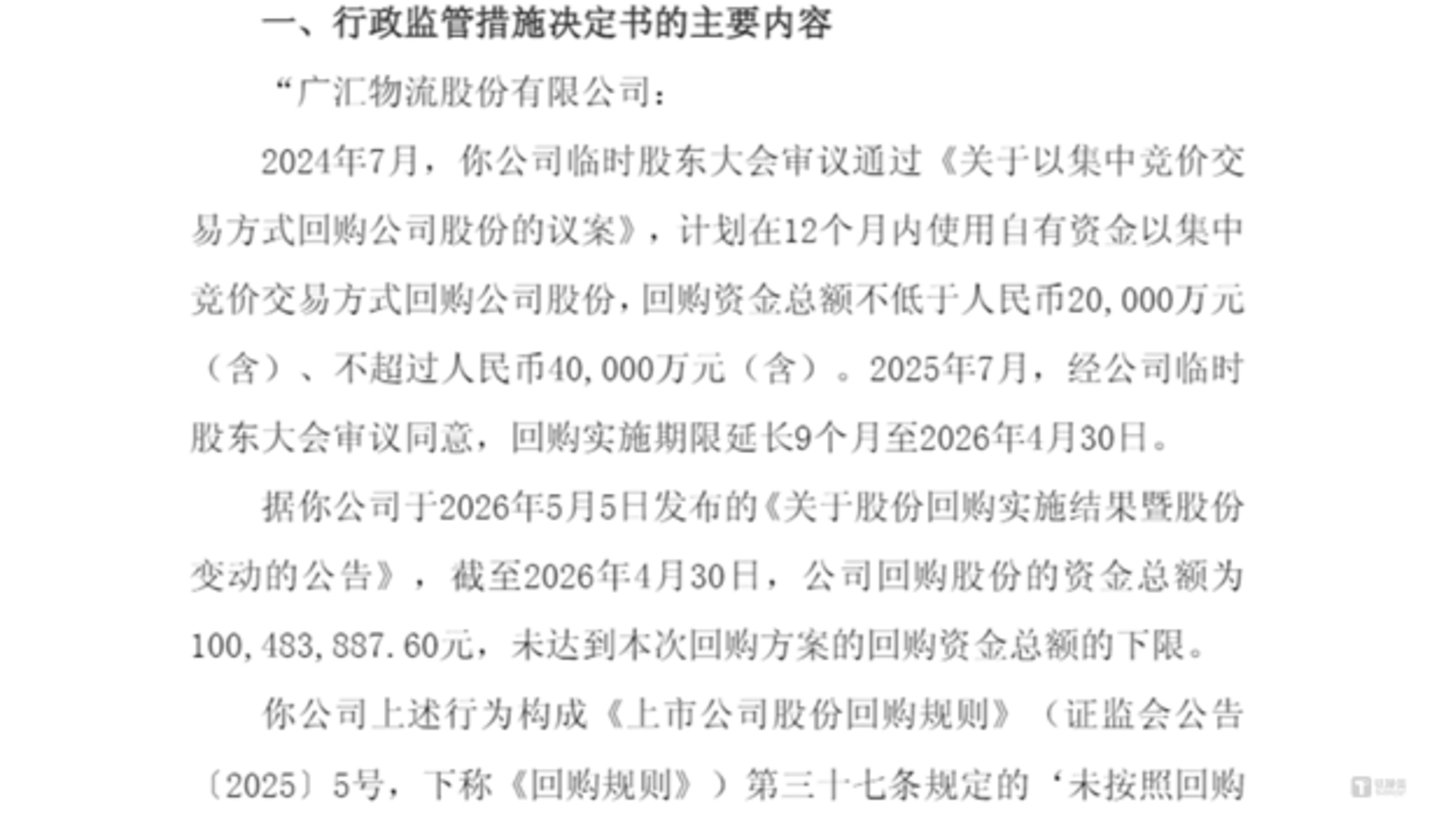

5 月 18 日晚间,广汇物流(600603.SH) 因回购 「放鸽子」 被证监局责令整改:公司公告,因公司股票回购方案未能如约完成,公司收到四川证监局下发的 《行政监管措施决定书》。

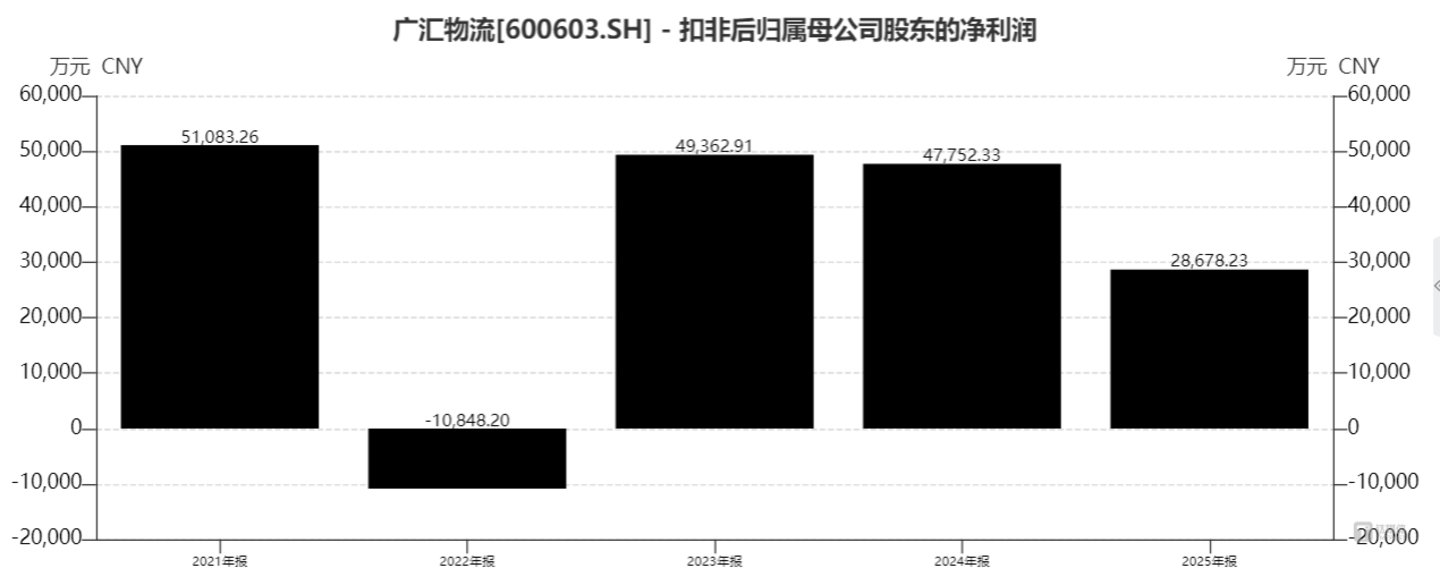

兜兜转转近两年的回购大戏,被广汇物流拖延为 「忽悠式回购」 的典例。期间,广汇物流财务造假东窗事发被罚戴帽,广汇系亦连环暴雷,巨债压顶。加上煤炭市场持续走弱,国铁运价下浮,公司被迫跟降,陷入 「量增价减」 错配,能源物流板块营收与毛利率双双承压,业绩三年连降。

屋漏偏逢连夜雨,最终回购下限只完成一半,利润腰斩再腰斩。投资者的信任、公司的信誉、新疆首富的面子与里子,眼下可谓是摇摇欲坠。

重磅回购变空头支票

此前,广汇物流于 2024 年 7 月 16 日披露回购方案,拟以集中竞价方式回购股份用于注销,金额为 2 亿至 4 亿元,期限为股东大会通过后 12 个月;2025 年 7 月 3 日公告将实施期限延长 9 个月至 2026 年 4 月 30 日,并于 7 月 18 日经股东大会审议通过。

彼时广汇物流股价已经自 2022 年 9 月的 12.8 元高点一路波动下跌,「膝盖斩」 至 4 元附近,公司意在回购注销给市场打一针强心剂。

这种下跌与业绩走势的极度背离,真实原因是广汇物流当时虚增了超过一半的财务数据:2022 年度虚增营业收入 28.94 亿元,占当期披露营业收入的 57.65%,虚增营业成本 20.13 亿元,虚增利润总额 6.22 亿元,占当期披露利润总额的 78.52%。

图源:公司公告

于是,回购期间的四个插曲,备受市场关注。

其一是首度披露回购后两个月,「9.24」 节点来临,广汇物流股价迅速翻了两番,超出了原回购方案规定的回购价格上限。

其二,上述财务造假案东窗事发,2024 年 9 月广汇物流被罚 500 万元,并同步戴帽。

其三,「广汇系」 连环 「暴雷」,在巨额资金压力下 2024 年 8 月广汇汽车退市,「广汇系」 丢掉半壁江山;2025 年,广汇能源业绩大幅不及预期;2026 年 1 月,广汇能源又需补缴税款及水土保持费合计超 13 亿元,雪上加霜。

其四,回购发起之初,公司宣称 「当前经营状况及发展态势良好」,意在回购注销。而今风云突变,业绩连跌三年,「广汇系」 多个板块全线承压。

截至 2026 年 4 月 30 日到期日,广汇物流实际回购金额仅 1.0048 亿元,未达承诺下限,偏离率达 49.76%。

上交所指出,该行为违反 《股票上市规则 (2026 年 4 月修订)》 第 1.4 条及 《上市公司自律监管指引第 7 号——回购股份》 第五条、第三十一条等规定;时任董事长郭舰、刘栋未勤勉尽责,违反相关信披与履职义务。

据此上交所对广汇物流及郭舰、刘栋予以监管警示,并要求公司在 1 个月内提交由全体董事及高管签字确认的整改报告,全面排查信披与规范运作隐患,切实提升治理水平。

利润腰斩再腰斩,新疆首富也扛不住了?

回购代表的 「股价被严重低估」、「业绩有大幅改善空间」 意味,与现实已经背道而驰,除了 Q1 业绩断崖,不断 「卖卖卖」 的孙广信,如今也已很难保住 「新疆首富」 的位置。

回购实施期内,广汇物流营收和利润双双出现高双位数下滑,扣非利润降幅接近四成,核心经营能力的下行趋势已经相当明显:

2026 年一季度,广汇物流利润几近 「腰斩再腰斩」,营业收入 5.63 亿元,同比下降 22.87%;归母净利润 1471 万元,同比大降 92.90%;经营活动产生的现金流量净额:3.94 亿元,同比下降 16.07%,快速跌入勉强维持的微利局面。

在 2025 年度暨 2026 年一季度业绩说明会上,公司给出的解释主要集中在能源物流板块的外部环境:自 2025 年二季度以来,国内煤炭市场持续走弱,供需宽松,煤价下行;国铁集团执行运价下浮优惠政策,为保持区域竞争力和发运规模,公司同步下调运价;出现典型的 「量增价减」 错配:运量虽然增加,但单价下滑更快,新增收入难以覆盖价格降幅导致的缺口,能源物流板块整体营收和毛利率承压。

公司同时强调,从环比数据看,煤炭及运价已有企稳迹象,单季度盈利能力 「稳中有增」,未来将通过审慎制定价格政策、拓展新市场、优化客户结构等方式提升抗风险能力。

但对二级市场而言,回购承诺严重缩水、业绩连续大幅下滑的公司,转好预期是难以仅凭几句展望就达到的:自 3 月以来,广汇物流股价已下跌超 31%,4 月 24 日年报发布次日,公司股价跌停,「摘帽」 以来,广汇物流整体表现延续弱势。

从集团视角看,近年来广汇能源盈利承压,广汇宝信市值大幅缩水,广汇汽车板块爆出百亿债务压力、经营网点大幅收缩等问题,加上广汇物流的财务造假处罚、广汇汽车的退市等事件,更直接击穿了市场对广汇系 「资金实力+千亿资源整合」 题材的信任。这种背景下,广汇物流的 「忽悠式」 回购代表了广汇系的信誉折价,已经再度逼近底线。(文 | 公司观察,作者 | 黄田 ,编辑 | 曹晟源)