5 月 18 日晚,中华老字号广州酒家(603043.SH) 披露上市以来首次再融资计划,拟发行可转债募资不超过 10 亿元,投向四大核心项目。

这是广州酒家正式启动第二次大规模扩张,距离 2017 年 IPO 募资 6.15 亿元已过去近 9 年。本次募资中,食品制造基地产能扩充及技术改造项目 (4.72 亿元) 与省外市场拓展及食品零售网络建设项目 (2.9 亿元) 合计占比 76%,清晰展现了 「扩产能、拓市场」 的双线战略。

然而,在公司毛利率持续下滑、净利润增长乏力、股价承压的背景下,这笔相当于当前市值约 12% 的募资,既是一次破局尝试,也暗含 「豪赌」 意味。

「双核驱动」 谋全国化布局

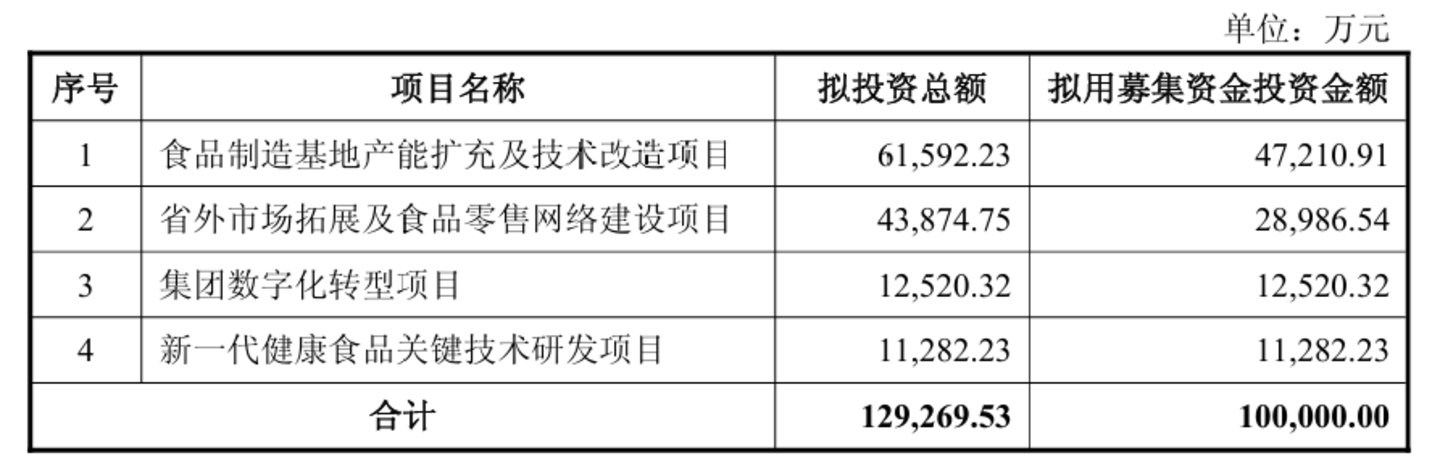

根据公告,广州酒家本次拟发行可转债募集资金不超过 10 亿元,扣除发行费用后,将主要投向四个核心项目。这四个项目的总投资额高达 12.93 亿元,其中,「食品制造基地产能扩充及技术改造项目」 与 「省外市场拓展及食品零售网络建设项目」 无疑是本次募资的绝对主角,两者合计占用资金约 7.6 亿元。

具体来看,「食品制造基地产能扩充及技术改造项目」 计划总投资 6.16 亿元,拟使用募投资金 4.72 亿元。该项目将对广州酒家起家的番禺基地进行大刀阔斧的升级改造。番禺基地作为公司的大本营,占地面积约 10 万平方米,承载着月饼、速冻点心、广式腊味等八大系列产品。

此次改造不仅将新建 4 号厂房,还将对原有厂房的仓储和物流动线进行重新设计。在 4 年的建设期内,广州酒家希望通过提升自动化水平与空间利用率,为未来的市场需求爆发做好产能储备。

公司方面对产能消化显得颇有信心,强调其手握 「广州酒家」「陶陶居」「利口福」 等中华老字号品牌,并通过在沪杭苏等地举办快闪活动及构建新媒体矩阵,不断将广府饮食文化转化为品牌溢价。

省外市场拓展及食品零售网络建设项目拟使用募资 2.9 亿元,是本次扩张的另一核心抓手。该项目总投资 4.39 亿元,拟使用募资 2.9 亿元。

广州酒家显然不甘心局限于华南市场。项目规划在华东、华北、华中、西南等重点区域设立 21 个销售部,组建本土化销售铁军,以此实现对省外市场的精耕细作。

同时,公司还计划在华南地区以直营模式开设 70 家 「多乐颂」 和 「利口福」 烘焙门店,进一步加密线下零售网络。数据显示,公司广东省外市场收入仅为省内的约三分之一,这片广阔的蓝海无疑是其急于补足的短板。

除了硬实力的扩张,剩下的 2.38 亿元募投资金将流向软实力建设。其中,1.25 亿元用于集团数字化转型,旨在打通 「餐饮+食品」 双主业的数据壁垒,升级智能供应链;另有 1.13 亿元投向新一代健康食品关键技术研发,涵盖食药同源、全莲产业链及抗冻融面团等前沿课题,试图在健康化趋势中建立技术护城河。

客观而言,这份募投计划逻辑自洽,直击广州酒家的发展痛点。但对于一个当前市值徘徊在 80 亿左右的上市公司而言,一次性抛出 10 亿元的融资计划,资金压力与摊薄效应不容小觑。这步险棋能否走通,不仅考验着管理层的执行力,更取决于其能否在激烈的市场搏杀中兑现业绩。

增收不增利隐忧显现

这份 10 亿元的可转债预案,某种程度上是广州酒家迫在眉睫的突围之战。回顾其资本之路,这已是这家老字号的 「第二次大规模扩张」。

上一次的扩张高潮要追溯到 2017 年公司登陆 A 股市场之际。当时,广州酒家通过 IPO 募集了 6.15 亿元净额,确立了扩产与渠道建设的基调。

随后,公司将部分资金变更投向了湘潭和梅州两大生产基地,这两个基地历经数年建设,终于在 2022 年左右相继投产。与此同时,公司在 2019 年斥资约 2 亿元并购了同属老字号的 「陶陶居」,完成了品牌矩阵的强势补位。

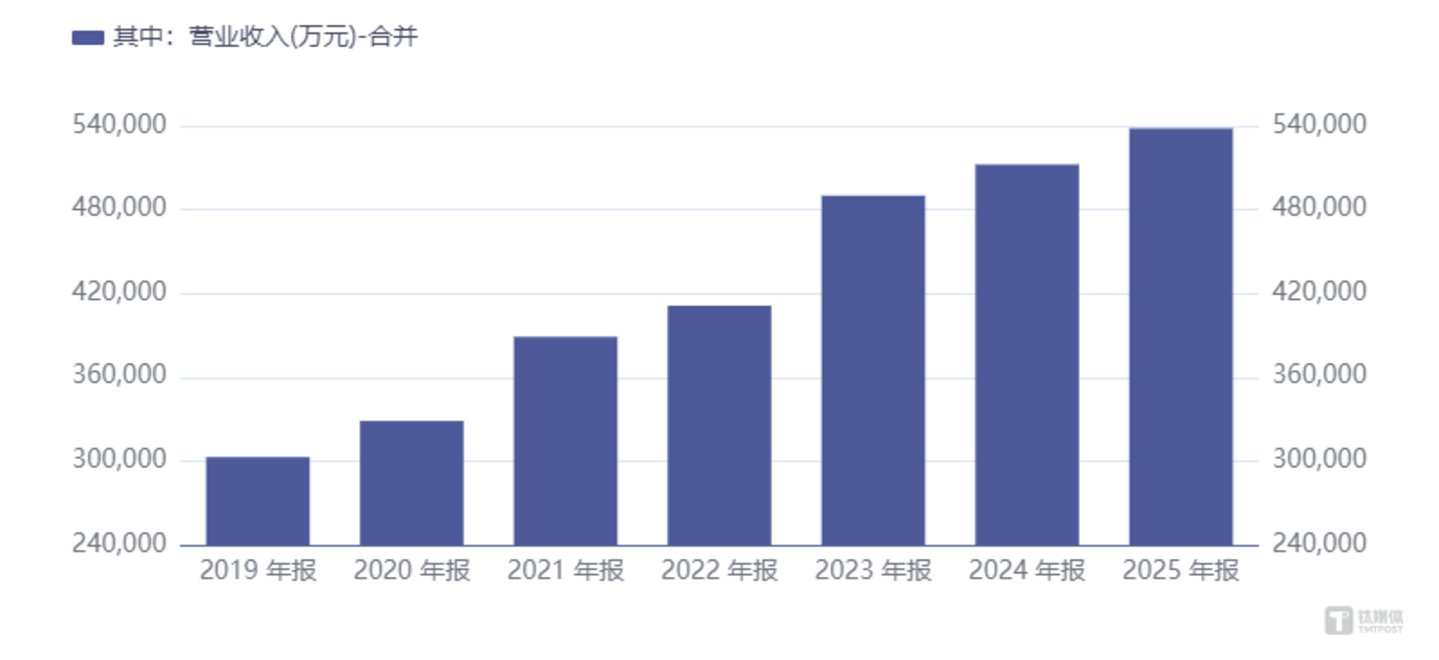

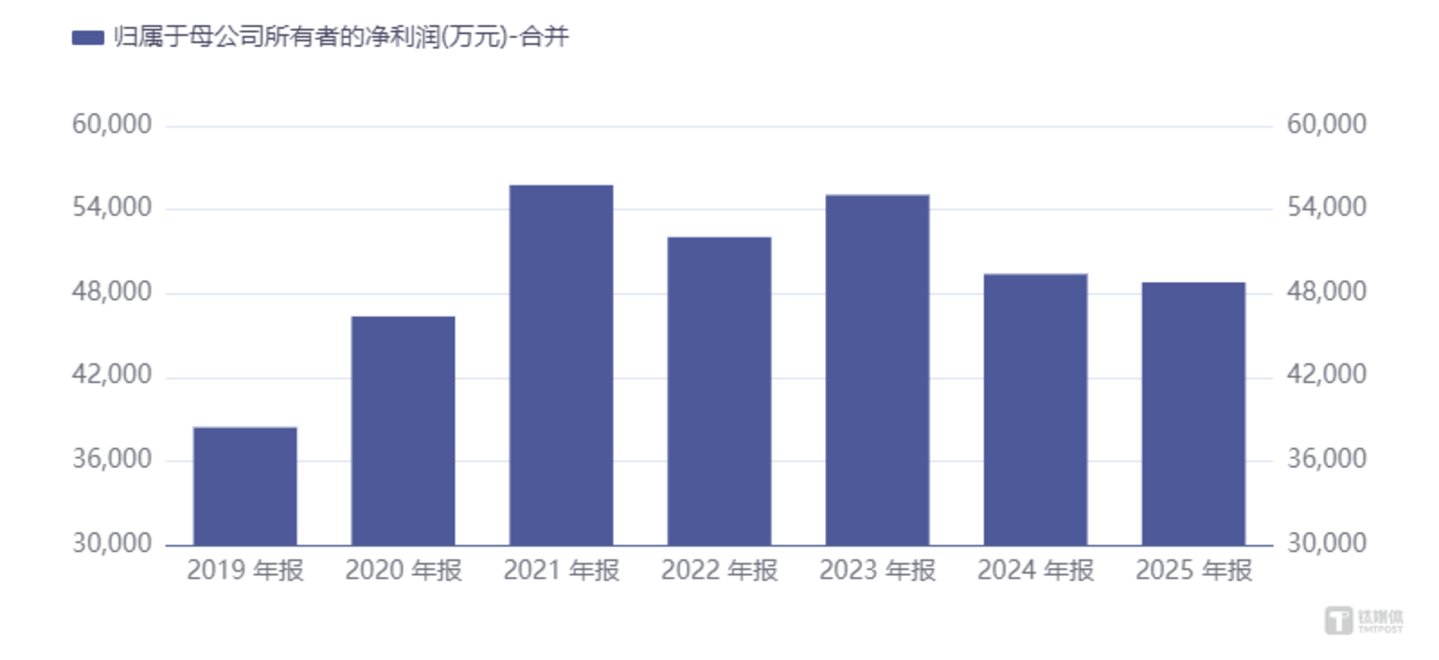

从成绩单来看,前一轮资本运作确实带来了规模的跃升。公司营收从 2019 年的 30.29 亿元一路飙升至 2025 年的 53.81 亿元。然而,亮眼的营收曲线背后,公司的净利润并未同步跟上。2019 年净利润为 3.84 亿元,虽然在 2022 年达到 5.58 亿元的历史峰值,但此后便陷入了停滞不前的窘境。

广州酒家增收不增利的核心原因在于毛利率的持续下滑。数据显示,2021-2025 年期间,公司的毛利率分别为 37.83%、35.63%、35.62%、31.72%、31.60%,呈现逐年下降趋势。2026 年一季度,毛利率进一步降低至 28.11%,创近年来新低。

在财务数据不佳的影响下,广州酒家的股价也持续承压。今年以来,公司股价累计下跌了 17.87%,截至 5 月 19 日收盘,公司股价报 14.48 元/股,市值 82.36 亿元。此次公司计划募资约 10 亿元,相当于当前市值的约 12%,募资规模较大引发市场担忧。

投资者担心的是,在毛利率持续下滑、净利润增长乏力的背景下,短期内难以带来明显的业绩提升。更重要的是,公司能否有效利用这笔资金,改善收入结构,提升盈利能力,打破当前的增长瓶颈,仍存在较大不确定性。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)