(本文作者为 一刻商业,钛媒体经授权发布)

Related articles

文 | 一刻商业,作者 | 麦卡 ,编辑 | 以安

闲鱼对职业卖家的抽佣大刀,再次高高举起。

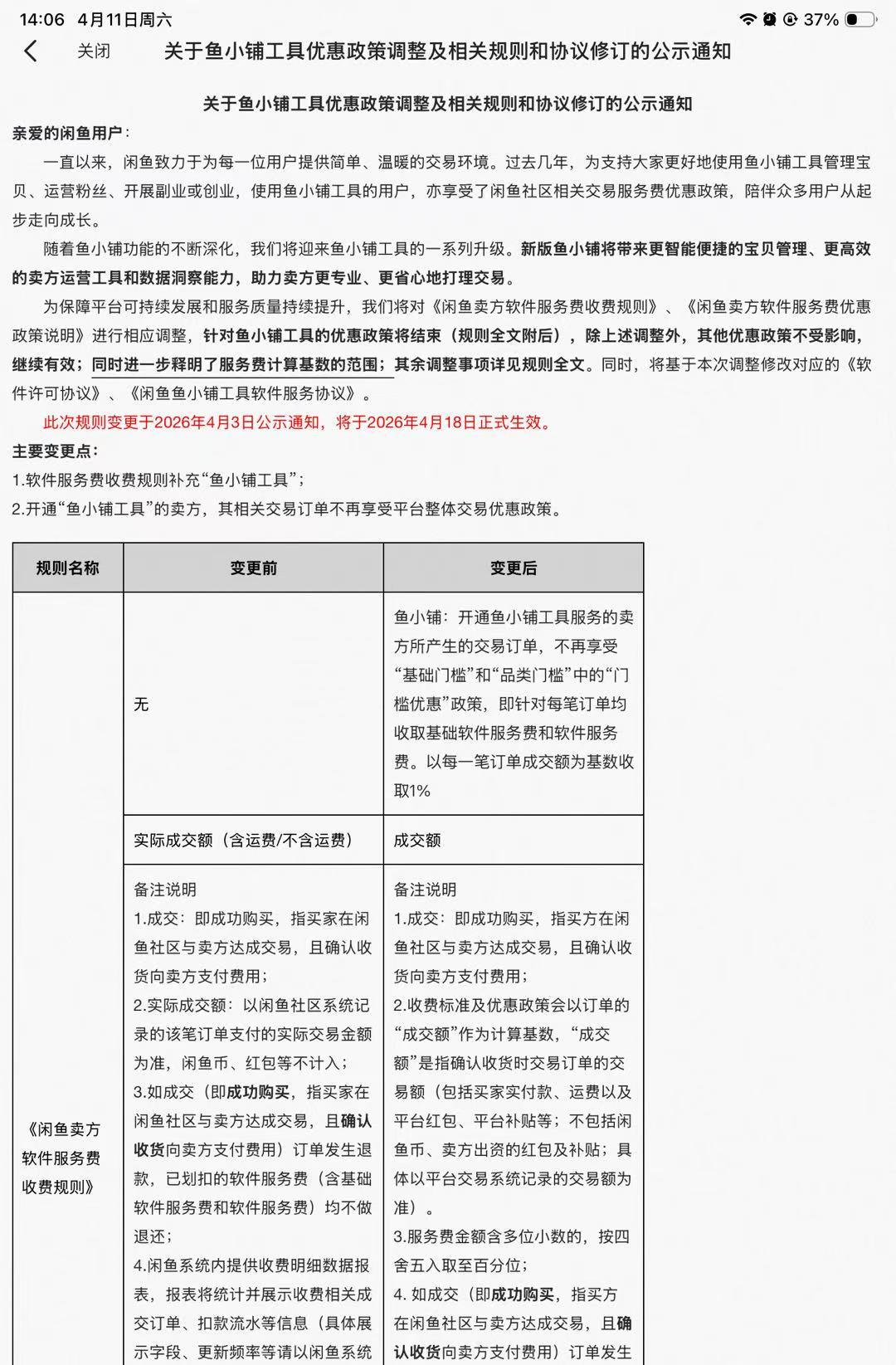

4 月 12 日,闲鱼发布公告称,自 2026 年 4 月 18 日起,针对“ 鱼小铺” 卖家,订单软件服务费由 0.6% 统一上调至 1.6%。

核心变化可归结为:开通鱼小铺的卖家,将告别“ 门槛豁免”,此前很多卖家只需要缴纳 0.6% 基础软件服务费,只有“ 月成交>10 笔” 且“ 月成交额>1 万元” 的卖家,才需对超额部分缴纳 1% 的软件服务费。而未来,所有的鱼小铺卖家都要缴纳 1.6% 的费用。

图/闲鱼 APP

公告一出,社交平台上卖家“ 反对” 声四起。主动退出鱼小铺、在公示期内投下反对票、向监管部门投诉—— 卖家们正在用脚投票,表达对此次规则变更的强烈不满。

这并非闲鱼第一次改变抽佣规则,相反,自打破“ 永久免费” 承诺以来,其针对职业卖家的抽佣动作便从未停歇,且力度逐年加码。

长期以来,二手电商因交易低频、客单价低、履约成本高,被视为最难盈利的赛道之一。

早期,闲鱼上充斥着大量低价的个人闲置长尾商品,平台从中获利空间极为有限。转机发生在 2020 年前后。

彼时,闲鱼加速从单纯的 C2C(个人对个人) 转向更为复杂的 C2X 模式——X 既可以是普通消费者 (C),也可以是淘宝天猫商家 (B),甚至是各类中介服务商 (S)。

随着职业卖家大量涌入,闲鱼找到了新的利润引擎。如今,通过对这批核心商家不断加码抽佣、推出付费增值服务,闲鱼正在将曾经的“ 流量池” 快速变现。

归根结底,在背负盈利压力的当下,闲鱼不再满足于做一个人气旺盛的“ 二手市集”,而是迫切地想要赚到真金白银。

1、闲鱼佣金上涨,惹怒鱼小铺卖家?

为何卖家们反应如此激烈?这需要先理清“ 鱼小铺” 在闲鱼生态中的特殊位置。

闲鱼上的交易大户—— 职业卖家,几乎人手一个鱼小铺。可以说,鱼小铺是闲鱼官方在 2020 年亲手为他们打开的“ 正规军” 大门。

彼时,闲鱼一改此前封禁职业卖家的立场,推出“ 闲鱼 Pro” 账号 (鱼小铺前身),首次允许高频经营性卖家突破个人账号 50 个商品的发布上限,直接扩容至 500 个,同时鱼小铺给予了职业卖家更多的流量权重。2021 年底,闲鱼 Pro 账号正式升级为鱼小铺,商家的身份从此明牌化。

但这张“ 牌照” 的门票,正在变得越来越贵。

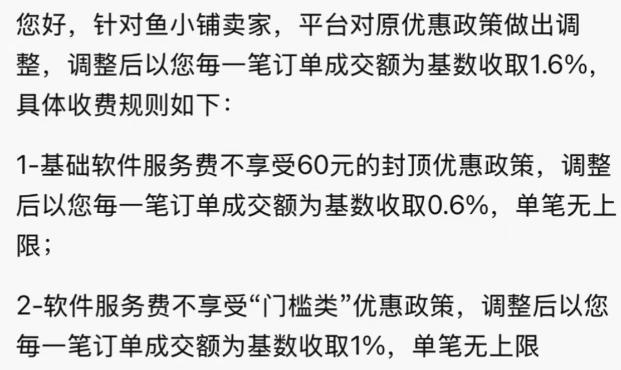

开通了鱼小铺的卖家主要需要缴纳两笔费用:0.6% 的基础软件服务费,和 1% 的软件服务费。

虽然费率不低,但过去有大量豁免政策作为缓冲。新规之下,这些缓冲被尽数抽走。

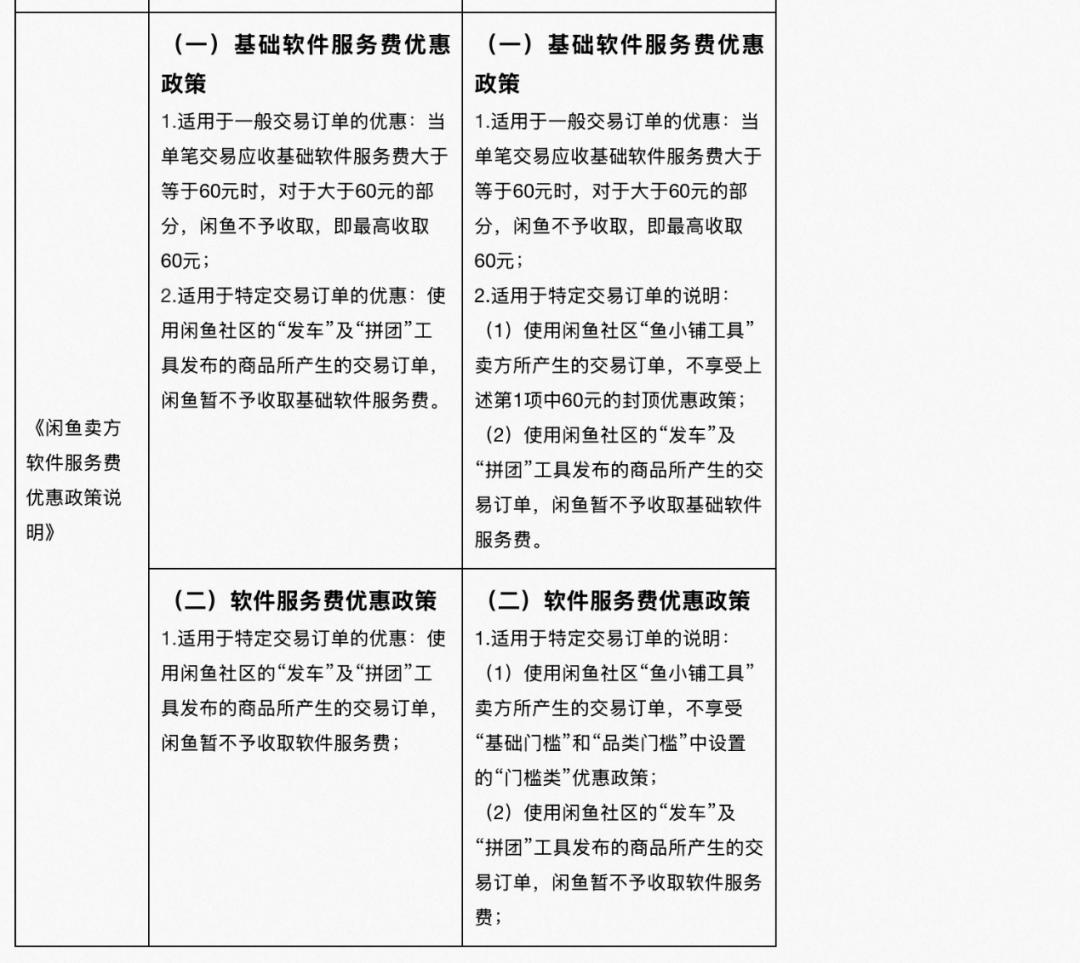

闲鱼的第一刀,砍向基础软件服务费的 60 元“ 封顶红线”。2024 年 9 月,闲鱼开始对全平台卖家收取 0.6% 的基础软件服务费,单笔最高 60 元封顶。但新规之下,鱼小铺卖家不再享受此封顶政策—— 今后,基础服务费上不封顶。

这意味着,那些卖手机、奢侈品的高客单价商家,每单将凭空多出几十甚至上百元的成本。

图/闲鱼 APP

第二刀,砍向 1% 软件服务费的“ 门槛豁免”。过去,只有同时满足“ 月成交>10 笔” 且“ 月成交额>1 万元” 时,卖家才需对超额部分缴纳 1% 的服务费。

如今,闲鱼单方面对鱼小铺卖家取消了这一门槛。这意味着,无论订单金额多小、月成交多少,每一笔交易都必须被抽走 1%,毫无减免空间。一位卖家在社交媒体抱怨:“ 我卖个 20 元包邮的美妆小样,平台还要抽 2 毛。钱不多,但吃相太难看。”

同样消失的还有“ 品类门槛” 豁免。变更后的规则是,所有品类的订单,统一按 1% 收取软件服务费,无品类例外。

除了豁免门槛的消失,软件服务费的计算基数也发生了改变。

新规下,1% 服务费的计算基数从“ 商品实付金额” 变成了“ 订单全额”—— 运费、红包、平台补贴统统纳入收费范围,这进一步压缩了卖家的到手收入。

综合算下来,鱼小铺卖家的实际综合费率变成了 0.6% + 1% = 1.6%,且无减免、无封顶。这个数字,已经比肩甚至超过了部分主流电商平台的抽佣水平。

图/闲鱼 APP

大量用户发出灵魂拷问:“ 闲鱼不是个人闲置平台吗?1.6% 的电商级抽佣,凭什么?”“ 手续费比淘宝还高,合理吗?” 而更深的担忧在于:闲鱼今天能对职业卖家动手,明天会不会轮到个人闲置卖家?

事实上,不少个人卖家为了流量和更多的上架数量,也早早开通了鱼小铺。一位出售二手周边的博主无奈表示,开通鱼小铺就是为了挂上近百件商品,现在手续费一涨,她只能拼命删帖,退回普通账号。

抽佣之痛,已经不可避免地外溢到了个人卖家身上。许多卖家担忧:这 1.6%,会不会只是开始?

2、闲鱼终于等到了“ 收割” 的时候?

卖家的担忧并非杯弓蛇影。回顾闲鱼的“ 搞钱史”,平台的胃口正变得越来越大,而卖家的每一次抗议,似乎都收效甚微。

早期的闲鱼,是纯粹的 C2C 理想国。即便职业卖家大量涌入,平台也坚持不抽佣、无约束,商家甚至不必遵守“7 天无理由退货”。彼时的闲鱼,重金求流量,轻利聚人气。

2020 年,闲鱼的态度逆转,从“ 禁止” 转向“ 扶持”,鱼小铺的诞生迎来了职业卖家的一波爆发潮。土壤肥沃之后,“ 搞钱” 便有了根基。

收费的齿轮从 2023 年 6 月开始转动。彼时,闲鱼对商家月成交超出 10 件且累计金额大于 1 万元的订单,收取 1% 服务费。2024 年 9 月,一记重锤落下—— 首次面向全体卖家收取 0.6% 基础软件服务费,打破了“ 永久免费” 的承诺。

此番新规,不过是收回此前让渡的优惠。闲鱼的逻辑很清晰:过去几年是培育习惯、做大基数;现在基数已成,是时候正式开始“ 收割” 了。

新规之下,利润微薄的中小卖家纷纷考虑关闭鱼小铺、退回普通账号。但这对闲鱼而言,或许影响有限。

打开闲鱼 App 首页,手机、二手房、二手车、奢侈品等高客单价类目占据着黄金位置。它们,才是本次收费政策下最有潜力为平台“ 创收” 的对象。

图/闲鱼 APP

除了抽佣,闲鱼还在通过“ 增值服务收费” 双线并进。同样的,这伴随着既有权益的回收。

2023 年 6 月起,闲鱼执行按店铺等级阶梯式设置商品发布上限 (L1-L7 等级对应 500-1000 个商品)。这对卖家本是利好—— 等级越高,可上架商品越多。

但 2025 年 2 月,闲鱼突然变脸:所有鱼小铺账号可上架商品上限统一调回 300 个,甚至低于最初的 500 个。

若想恢复甚至超越原有上架权限,卖家必须购买“ 鱼小铺运营提效包” 付费服务—— 开通后可发布 3000 个商品,并解锁数据分析、多账号管理等增值功能。

先把本属于你的权益拿走,再让你花钱买回来。这套商业变现的连环计,闲鱼玩得愈发娴熟。

3、一家独大之下,卖家也“ 没得选”

面对层层加码的佣金,卖家的愤怒是真实的,但更真实的是:他们几乎没有选择。

过去几年,二手电商赛道持续扩容。智研咨询数据显示,2024 年中国二手电商交易规模达 6450.2 亿元,用户规模 6.6 亿人。而在 C2C 闲置交易这一核心赛道,闲鱼是唯一的巨头。

QuestMobile 报告显示,2025 年 3 月,闲鱼月活已突破 2.09 亿,增速位列电商类 APP 第一。而它最大的竞争对手转转,早已宣布彻底放弃 C2C 业务,全面转向 C2B2C 模式。

转转放弃的阵地,并非没有新玩家窥伺。据 Tech 星球报道,小红书正在内测“ 快捷售卖” 功能,并已升级为“ 个人售卖”,向符合条件的用户开放。小红书站内原本就有超 20 亿浏览量的“ 二手闲置” 内容,这为其承接来自闲鱼的外溢卖家提供了条件。

然而,这一功能尚未全量开放,小红书的二手业务要真正威胁闲鱼,尚需时日。

至少在当下,面对闲鱼的佣金新政,不满的卖家只能照单全收。

卖家苦于抽佣,但从闲鱼的立场而言,这一步却不得不走。

自 2023 年闲鱼被列为阿里第一批战略级创新业务,与 1688、钉钉、夸克三兄弟一起成为阿里“ 四小龙” 后,闲鱼的身份发生了根本性转变:它不再只是背靠阿里生态、无需为盈利焦虑的“ 流量蓄水池”,而是一个需要自负盈亏的独立经营主体。

在没有强力竞品分流的窗口期,闲鱼拥有了推进商业化的最大空间。通过抽佣政策的层层加码、增值服务的权益回收,乃至近期上线的聚焦二次元与潮玩的 C2B2C 频道“ 鱼鲤次元” 等,闲鱼正在用一切手段推进商业化。

但商业化的加速势必伴随着矛盾。若为了扶持职业卖家而挤压个人卖家的生存空间—— 流量难获、成本攀升,将导致后者持续流失。这不仅会侵蚀闲鱼独特的社区氛围,更将动摇其 C2C 生意的根基。而对职业卖家的过度“ 收割”,也可能在未来迫使成熟商家转投他处。

既要账面盈利的“ 里子”,又要留住职业卖家的忠诚;既要推进商业化,又要保住个人卖家的基本盘与社区氛围的“ 面子”。这道题,闲鱼目前还没有找到两全的解法。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App