Related articles

3 月 10 日,主营精细化工中间体的河北彩客新材料科技股份有限公司 (以下简称 「彩客新材」) 将迎来其冲击北交所 IPO 的关键节点。

但值得注意的是,这家从 2022 年~2025 年 (2025 年中披露了半年报) 连续四年实现营收、净利润双增长的高新技术企业,预计 2026 年上半年将迎来营收、净利润和扣非净利润几大核心财务指标的全面下滑。

值得注意的是,在北交所上市申请前夕,彩客新材还出现产业链机构及保荐机构突击入股的情况,且入股价格显著低于此前内部交易价格,这一行为引发了市场对其利益输送的疑虑,也为其 IPO 的合规性与透明度蒙上一层阴影。

上市在即业绩突然失速

公开数据显示,彩客新材是一家专门从事精细化工产品研发、生产和销售的高新技术企业,其主要产品包括 DMSS、DATA、DMAS、DMS 等中间体,下游应用包括喹吖啶酮类及 DPP 类高性能有机颜料、食品色素柠檬黄、光稳定剂等多种精细化学品的生产,终端应用覆盖高档涂料及喷墨油墨、汽车面漆、儿童玩具、食品饮料、药品及化妆品、塑料农膜、合成纤维、胶粘剂等多个领域。

从披露的业绩数据中不难发现,随着化工中间体行业这几年的发展,彩客新材有着不错的业绩表现。其营业收入从 2022 年的 3.61 亿元增长至 2023 年的 3.77 亿元,并在 2024 年实现较大幅度提升至 4.54 亿元;同时毛利率也不断提升,从 2022 年的 30.61% 到 2023 年的 33.12% 和 2024 年的 36.11%;净利润从 2022 年的 8,314.55 万元增至 2023 年的 8,485.54 万元,2024 年大幅增长至 11,564.46 万元,;扣非净利润的变化趋势与净利润基本一致,从 2022 年的 7,554.31 万元增长至 2023 年的 7,870.12 万元,2024 年显著提升至 11,336.89 万元。

进入 2025 年,彩客新材的延续了此前的增长趋势,2025 年上半年公司的毛利率继续攀升至 41.27%,营收达 2.83 亿元;净利润和扣非净利润为 8,643.46 万元和 8,523.88 万元,如果照此增速,公司将从 2022 年至 2025 年连续四年保持营收和净利润的双增。

但从公司披露的未经审计的 2026 年业绩预测却传递出了一些不太好的业绩信号。

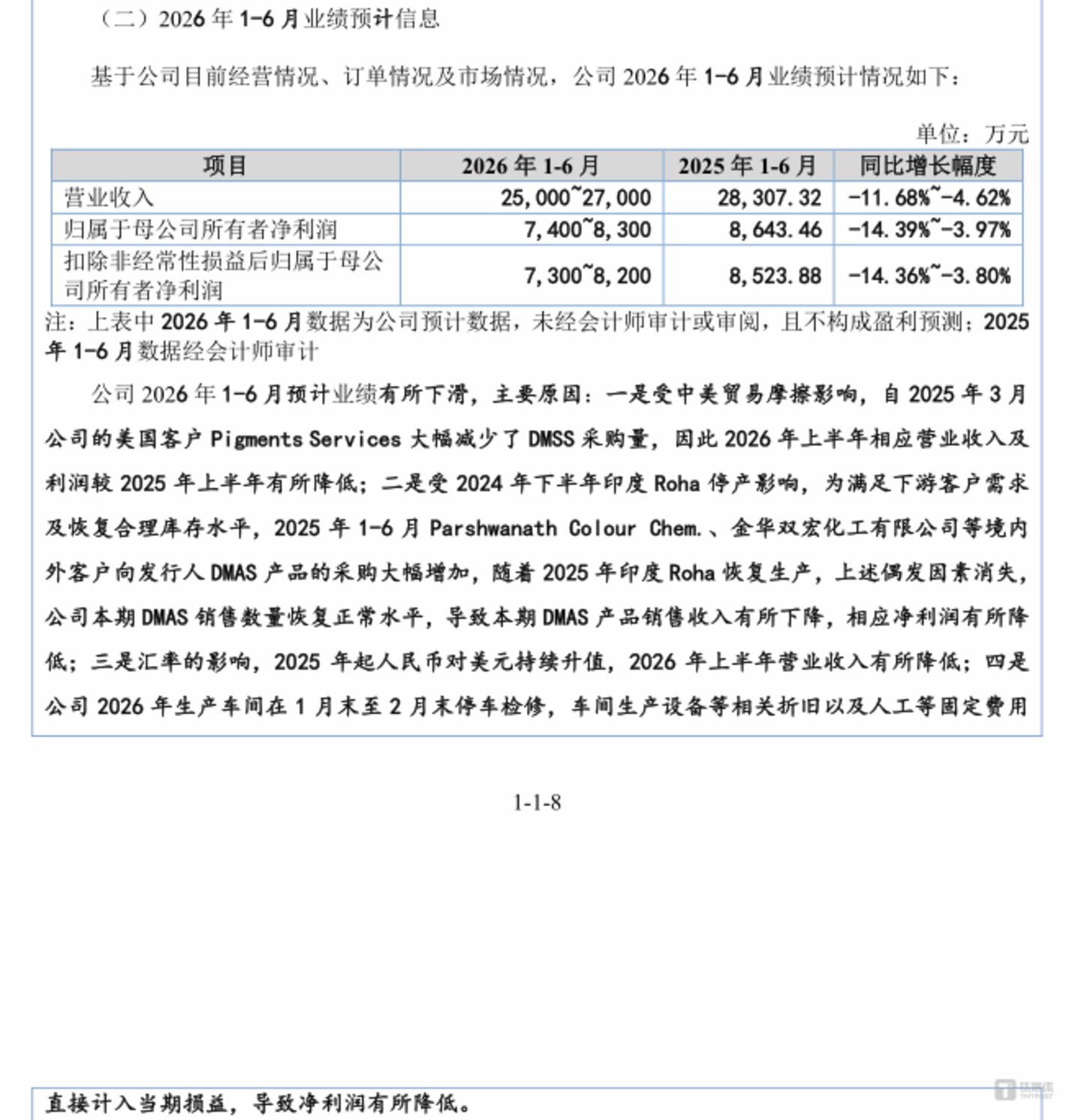

根据彩客新材的预测,公司在 2026 年上半年的业绩将出现全面下滑,其中营收、净利润及扣非净利润这三项核心财务指标均从 2025 年上半年的增长轨道转入负增长区间,且降幅较为显著。

图源:公告

具体来看,公司预计 2026 年上半年营业收入在 25,000 万元至 27,000 万元之间,相较于 2025 年同期的 28,307.32 万元,同比降幅达到 11.68% 至 4.62%;净利润预计在 7,400 万元至 8,300 万元之间,同比下滑 14.39% 至 3.97%;扣非净利润预计在 7,300 万元至 8,200 万元之间,同比降幅为 14.36% 至 3.80%。

对于这样的局面,公司方面也给出了多个原因:中美贸易摩擦导致美国核心客户 Pigments Services 自 2025 年 3 月起大幅减少对 DMSS 产品的采购,直接影响当期营业收入与利润;其次,印度 Roha 恢复生产消除了 2024 年停产事件带来的偶发性补库需求,使得下游客户对 DMAS 产品的采购量回归正常水平,导致该产品销售收入与相应利润下降;此外,人民币对美元持续升值,进一步压低了营业收入;最后,公司在 2026 年 1 月末至 2 月末进行了生产车间停车检修,期间生产设备折旧、人工等固定费用直接计入当期损益,对净利润造成了直接的侵蚀。

业绩 「高光」 背后的偶然性与隐忧

翻阅彩客新材的招股书和问询回复内容看来,彩客新材 2026 年上半年的业绩大减有迹可循。在报告期内,特别是 2024 年所呈现的靓丽业绩增长。

先来看 2024 年,从增长驱动力来看,公司业绩的跃升很大程度上并非源于其业务基本盘的常规提升,而是由一系列难以复制的外部偶发事件所催生的。

其中最为关键的因素是全球颜料行业巨头德国辉柏赫在 2024 年破产,这一行业 「黑天鹅」 事件直接导致全球高性能有机颜料 (特别是喹吖啶酮颜料) 的供给格局发生剧变,其留下的市场份额真空被包括 DIC 集团、印度 Sudarshan、温州金源等在内的竞争对手迅速填补。这些客户为扩大自身产能以满足激增的市场需求,同步大幅增加了对上游关键中间体 (如 DATA、DMSS) 的采购,从而直接而显著地拉动了彩客新材的销售收入。与此同时,另一核心客户 DIC 集团在 2024 年采购放量也只是临时性的。

不仅仅如此,公司所谓的内销客户的新增真实性也待考。报告期内,一家名为 「山东凯瑞澳盛国际贸易有限公司」 的贸易商引起了笔者的注意。其成立于 2023 年 6 月 30 日的公司,在成立次年 (2024 年) 即迅速公司重要的内销客户,更在 2025 年上半年一跃成为境内第二大客户。

图源:公告

然而,笔者翻阅天眼查 APP 发现,这样一家能贡献千万元级销售额的 「重要客户」,其 2024 年度企业年报披露的参保人数竟为 0 人,其与实际运营规模与业务体量之间的反差之大,有悖商业常理。

图源:天眼查 APP

此外,公司的一家终端客户 「浙江永泉化学有限公司」 的销售渠道变更也显得颇为蹊跷。其原本 2024 年通过有着地方国资背景的贸易商兰溪兴业向彩客新材进行采购,但在 2025 年上半年却将大量采购订单转向一家参保人数仅 3 人、注册资本仅 50 万元的小型贸易商 「宁波市镇海大来化工有限公司」。

图源:公告

图源:天眼查 APP

而彩客新材解释这些新增贸易商的终端客户均为合作多年的 「老客户」,同时选择兰溪兴业也是因为 「综合考虑信用账期等因素」,但对于凯瑞澳盛的终端客户具体是哪家、浙江永泉为何不直接采购,而通过贸易商采购,而且还是新增采购渠道等核心疑问,彩客新材并未给出进一步的说明。

综上所述,彩客新材的业绩高增长,一面是建立在竞争对手意外退场、客户临时补位的 「沙滩楼阁」 之上,另一面则是由资质存疑、背景模糊的新增贸易商客户所支撑。这种增长模式的脆弱性和不可持续性,也从公司自身的业绩预测中得到侧面印证:前述文章已经说到,彩客新材预计 2026 年上半年营业收入与净利润将出现同比大幅下滑。

IPO 前夜的资本 「盛宴」

在彩客新材向北交所递交上市申请的半年多前,多家和彩客新材有着产业链协同或是保荐关系的机构 「突击入股」,也是其 IPO 前另一让外界关注的焦点。

2024 年 9 月至 12 月期间,包括常州信金瑞盈创投、新高地资本及中泰证券在内的多家机构,通过大宗交易渠道 「突击」 入股。

笔者翻看这几家机构的股东信息发现,常州信金瑞盈创投的实际控制方是上市公司瑞丰新材(300910.SZ),其在润滑油添加剂和精细化工领域拥有深厚布局,与彩客新材的高性能有机颜料中间体业务存在上下游协同与技术互补关系;

而新高地资本的出资结构中则出现了了威孚高科(000581.SZ) 与万里扬(002434.SZ) 的身影,这两家公司共占新高地资本近 50%,且均为汽车产业链上的核心企业,其中威孚高科在尾气处理、万里扬在汽车传动系统领域均对高性能化工材料存在应用需求;

中泰证券更是 「先保荐,后入股」,其在 2025 年 1 月正式替代公司此前的主办券商申万宏源,并在当年的 11 月完成入股。

值得玩味的是,几乎是在同一时间段转让的股份,价格却有着不小的差距。2024 年 9 月原股东田志新转让给其实控公司的内部交易价格尚为 22 元/股,而前述三家机构在短短两三个月后,即以 15.33 元至 16.73 元不等的更低的价位集体进场。这种在申报前夕,由潜在产业链伙伴与保荐机构以低于近期市场公允价密集入股的现象,不可避免地会引发监管对于公司利益输送的疑虑,也为本次 IPO 的合规性与透明度打上了一个问号。( 文| 公司观察, 作者 | 曹晟源 , 编辑 | 邓皓天 )