Related articles

(图片系 AI 生成)

债台高筑的西南老牌上市药企,又抛出巨额融资计划。

3 月 11 日,重药控股(000950.SZ) 发布公告称,2026 年度拟融资 204.90 亿元、子公司拟融资 289.10 亿元,同步发出的还有控股子公司重庆医药 (集团) 股份有限公司 (以下简称 「重药股份」) 合计不超 70 亿元的中期票据和超短期融资券注册计划。

公司观察注意到,巨额融资计划背后,重药控股应收账款和存货双高,持续挤占流动性;而 「自我造血」 不足叠加利息费用高企吞噬利润,公司经营风险持续攀升。

重药控股及子公计划融资不超 493 亿元

根据公告,重药控股 2026 年度拟向银行等机构申请总额不超过 204.90 亿元的融资额度,包括但不限于银行授信、超短期融资券、中期票据、可续期债产品、应收账款资产证券化产品、应收账款无追索权保理业务等,上述融资额度及期限最终以各家银行或机构实际审批为准,具体融资金额将视公司经营情况的实际需求确定。授信期限内,授信额度可循环使用。

(重药控股 2026 年度融资计划,来源:公司公告)

公司还披露,重药控股下属基金公司及其子公司、控股子公司重药股份下属子公司,2026 年度拟向银行等金融机构申请总额不超过 289.10 亿元的综合融资授信额度,包括但不限于银行授信、应收账款无追保理等。

且就在同一时间,重药控股就抛出了重药股份拟 2026 年度新增注册债务融资产品,一为中期票据,本次拟新增注册发行规模不超过 20 亿元 (含),不超过 5 年;二为超短期融资券,规模不超 50 亿元 (含),不超过 270 天 (含)。发行利率均将根据发行时市场情况确定,募资用途包括但不限于补充流动资金、偿还金融机构借款以及其他监管机构认可的用途。

实际上,如此大规模的融资计划为公司惯例,此前的规模有过之而无不及。2023 年度,重药控股计划融资不超过 343 亿元,重药股份下属子公司不超 240.57 亿元;2024 年度,重药控股及下属基金公司、重药股份计划融资不超过 313 亿元,重药股份下属子公司不超 208 亿元。

重药控股主营医药商业、仓储物流、医药工业和研发等业务,销售规模保持在医药流通行业前五位。根据 2025 中报披露,通过内生及外延两条路径同步发力,公司现已实现在全国 31 个省、直辖市、自治区及特别行政区布局,覆盖 164 个地级市。巨大的业务网络,尤其是医药商业业务需要大规模的资金支持。

根据之前的公告,重药控股的融资并非只是计划,后续落地的项目不少。比如,仅 2024 年,重药股份就发行 5 期超短期融资券,分别发行 5 亿元、1 亿元、5 亿元、6 亿元、3 亿元,期限为 180 天-270 天不等;2025 年,重药股份又发行第一期超短期融资券,发行 7 亿元,期限 145 天。

连年大额举债后,重药控股债台高筑。截至 2025 年 9 月 30 日,公司短期借款 184.96 亿元,一年内到期流动负债 9.28 亿元,长期借款 9.75 亿元;2020 年以来,公司资产负债率一直在 75% 之上。

且就在巨额间接融资的同时,公司亦间歇性地通过定增、发债等方式直接融资,包括 1999 年首发在内,累计直接融资 5 次,募资额累计 97.02 亿元。

值得注意的是,194.24 亿元短债压顶,公司 53.07 亿元的货币资金已经不足以覆盖短期债务,风险高悬。

应收账款和存货双高

持续举债的背后,是重药控股经营活动 「自我造血」 能力的垮方。2023 年时,公司经营活动产生的现金流量净额还有 5.09 亿元,此后便是连续的 「负数」,2024 年、2025 年 1-9 月分别为-1.87 亿元、-23.30 亿元。

复盘来看,重药控股资金紧张与其业务模式直接相关,应收账款和存货的双高挤占了流动性。

数据显示,2022 年-2024 年末、2025 年 9 月 30 日,公司应收账款及应收票据分别为 288.88 亿元、333.30 亿元、332.12 亿元、381.45 亿元,占营收的比重高达 42.59%、41.60%、41.22% 和 61.32%。

与此同时,公司回款效率有下降趋势,进一步加大了资金压力,公司应收账款周转天数从 2023 年的 139.78 天增至 2024 年的 147.12 天,再到 2025 年 1-9 月的 153.93 天。

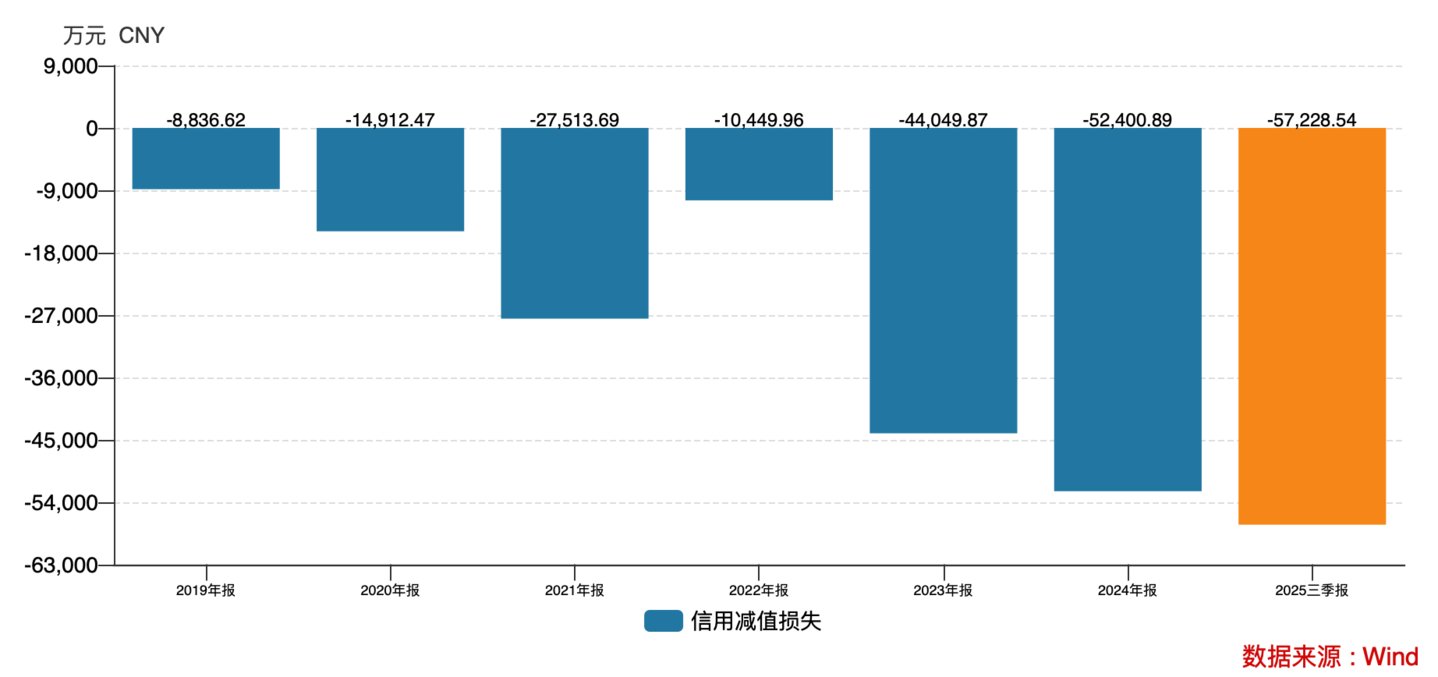

在此背景下,重药控股信用减值损失逐年抬升,2025 年前三季度为 5.72 亿元,同比增加 61.97% 。公司解释,主要是应收账款坏账准备计提增加所致。而在 2022 年,这一数据还仅有 1.04 亿元。

(重药控股的信用减值损失)

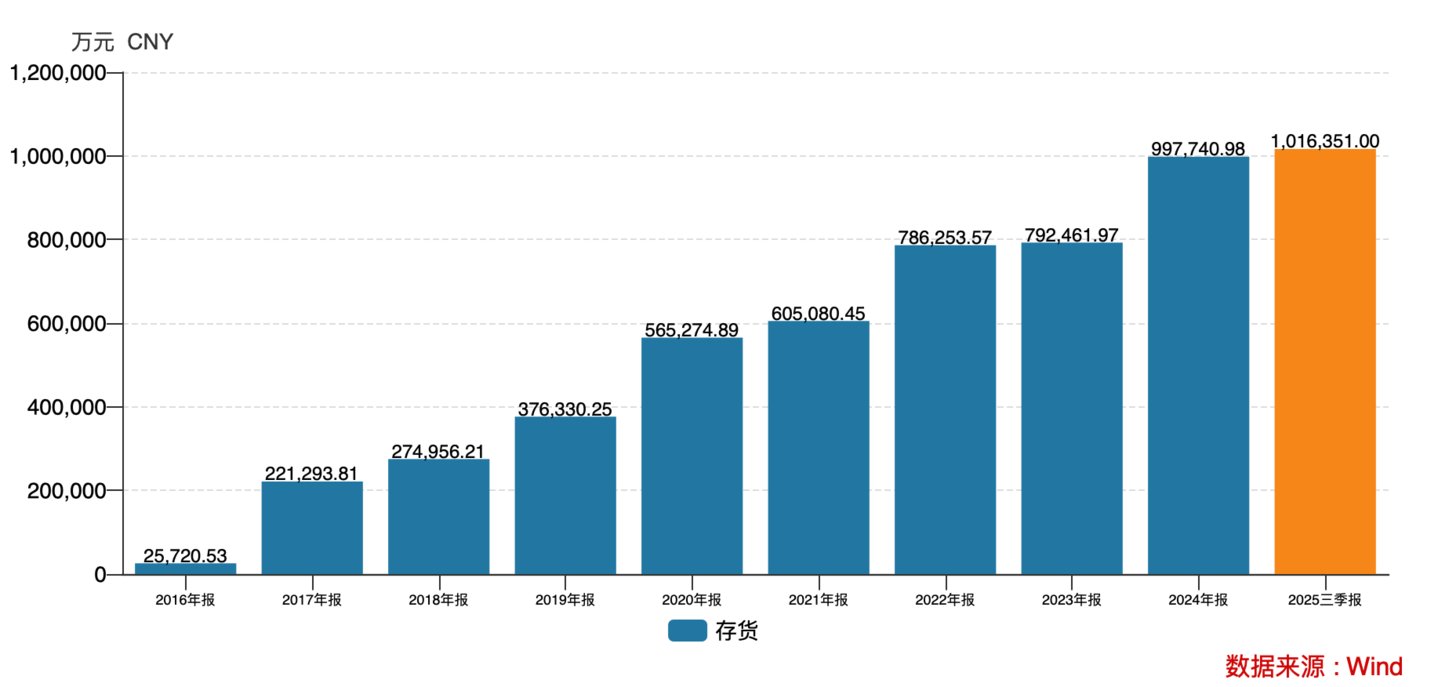

与此同时,公司存货规模也有增加趋势。2022 年-2024 年末、2025 年 9 月 30 日,重药控股存货分别为 78.63 亿元、79.25 亿元、99.77 亿元和 101.64 亿元。

(重药控股的存货规模)

需要注意的是,医药行业的存货具有保质期短、更新换代快的特征,这意味着居高不下的存货规模不仅占用公司流动资金,还面临存货跌价风险。一旦市场环境有个风吹草动,存货跌价准备的计提将直接影响公司利润。

举例而言,2025 年 1-9 月,公司资产减值损失达 1986.52 万元,同比增加 102.94%,核心原因就是预期存货跌价准备增加所致。

应收账款和存货两大减值风险累计的同时,大额举债还产生巨额利息费用,吞噬公司利润。

2022 年-2023 年,公司利息费用高达 11.23 亿元、13.40 亿元,2024 年和 2025 年 1-9 月虽然因融资成本下降减至 11.38 亿元和 5.87 亿元,但于业绩的改善仍杯水车薪。

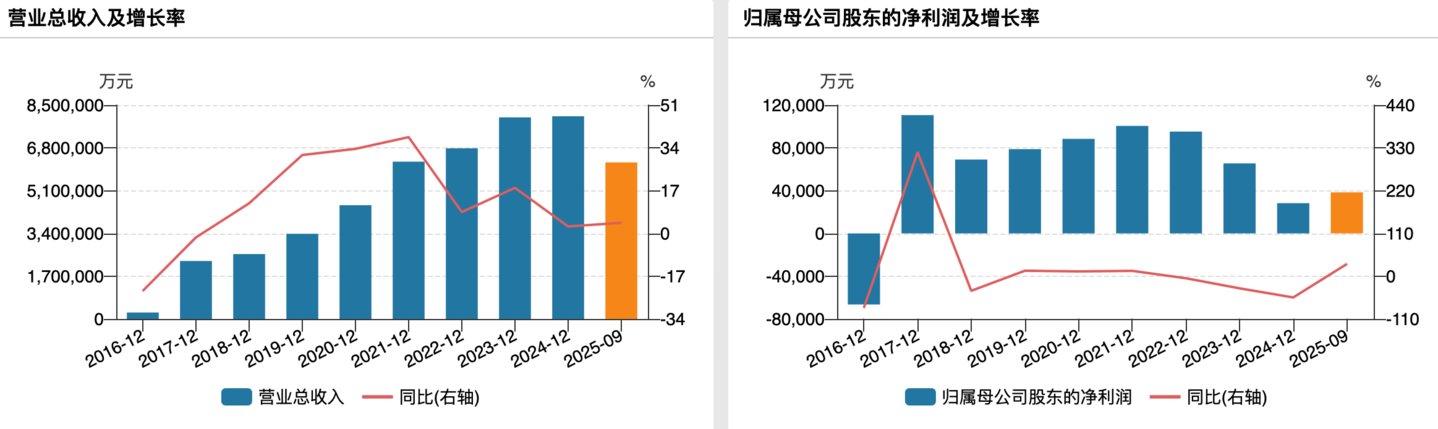

2022 年以来,公司连续三年增收不增利,营收从 678.29 亿元增至 2024 年的 805.62 亿元,但归母净利润从 9.52 亿元降至 2.83 亿元。2025 年 1-9 月,归母净利润同比增长 31.41%,但仍仅有 3.84 亿元。

(重药控股业绩变动情况)

值得一提的是,「自我造血不足」 叠加现金流紧绷的重药控股还被追缴税务,2025 年 11 月,公司下属 22 家子公司刚刚自查补缴前期所享受的西部大开发企业所得税优惠税款及滞纳金总计 4430.26 万元,今年 1 月又有 7 家子公司因同样的问题补缴税款 3221.03 万元,这些损益将进一步影响公司盈利。(文|公司观察,作者|苏启桃,编辑|曹晟源)