Related articles

3 月 2 日晚间,法兰泰克(603966.SH) 披露控制权变更方案,无锡国资通过协议转让+间接收购方式合计取得公司 26.39% 表决权,正式成为控股股东,原实控人金红萍、陶峰华夫妇套现 11.41 亿元。

本次交易转让价较停牌前收盘价几乎持平,设置了显著宽松的业绩对赌。同时,接盘方明确 36 个月内不注入资产,释放出无意借壳炒作的信号。3 月 3 日复牌后,法兰泰克股价高开低走,早盘冲高逾 9%,最终收跌 5.58%,博弈短线资金迅速撤离。

喧嚣过后,国资入主带来的信用增级、融资降本及高端市场准入优势不容忽视。这场去泡沫化的易主,能否兑现 「以时间换空间,以信用换未来」 的战略愿景,值得持续关注。

平价接盘与宽松对赌

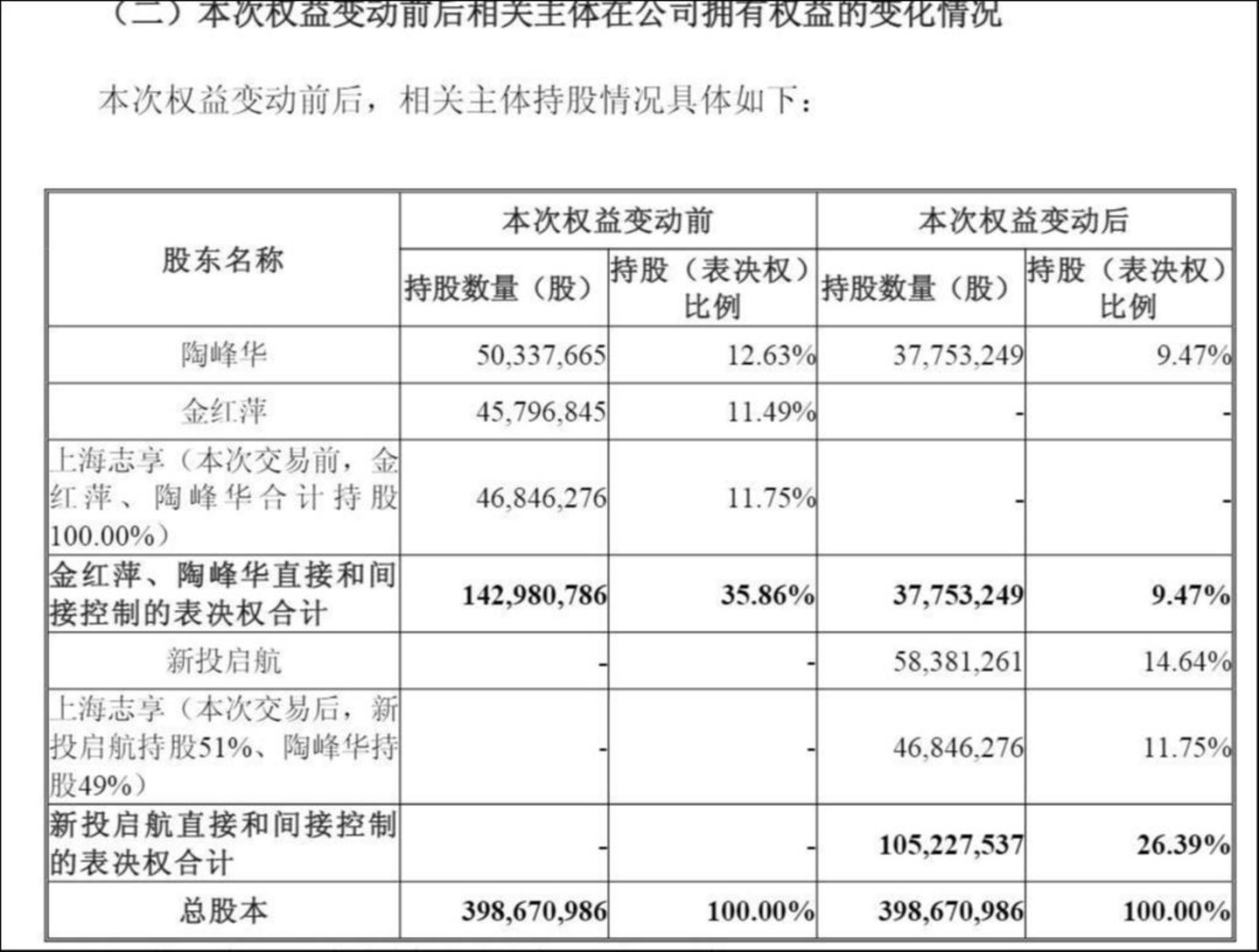

本次权益变动通过 「协议转让+间接收购」 方式实现。据 3 月 2 日公告披露,无锡新投启航并购投资合伙企业 (有限合伙)(简称 「新投启航」) 合计取得法兰泰克 26.39% 表决权,成为公司新控股股东,实控人由金红萍、陶峰华变更为无锡市新吴区人民政府。

具体路径为:新投启航受让实控人金红萍、陶峰华夫妇直接持有的 58,381,261 股股份 (占总股本 14.64%);同时,新投启航受让金红萍持有的一致行动人上海志享企业管理有限公司 (以下简称 「上海志享」)50% 股权,并同步向上海志享增资至持股 51%,从而间接控制其持有的 46,846,276 股股份 (占总股本 11.75%)。交易完成后,原实控人金红萍退出持股,陶峰华持股降至 9.47%。

来源:公告

本次协议转让价格为法兰泰克整体总估值 55 亿对应的每股价格,即为每股 13.7958 元,该价格与法兰泰克停牌前一日收盘价 13.45 元/股几乎持平。同时,新投启航参照 13.45 元/股的价格,按每一元注册资本 63.01 元的对价向上海志享进行增资。

本次交易总价款 11.41 亿元,涉及支付的资金均将来源于新投启航自有及自筹资金,其中自有资金部分占比不低于 50%,即不低于 5.71 亿元;剩余部分由自筹资金支付,自筹资金部分已经取得银行贷款意向函,如后续未能取得银行贷款,则使用自有资金支付,且在通过本次权益变动取得法兰泰克股份后 36 个月内,不质押前述股份。法兰泰克表示,本次权益变动不构成关联交易,不涉及要约收购。

本次股权转让设置了业绩对赌。根据转让协议,本次交易业绩承诺期为 2025 年度、2026 年度、2027 年度,转让方承诺业绩承诺期内法兰泰克累计实现的归母净利润为不低于 5.1 亿元。

若上市公司业绩承诺期内累计实现的净利润低于承诺净利润的 80% 的,转让方必须承担现金补偿义务。补偿金额将严格按照业绩承诺期满后新投启航实际持有的上市公司股权比例 (即 26.39%) 进行计算,并直接支付给新投启航。

回溯法兰泰克近三年业绩情况不难看出,2023 年、2024 年、2025 年前三季度,公司分别实现归母净利润 1.63 亿元、1.67 亿元、1.71 亿元,合计约 5.01 亿元;参考最近五年来公司 Q4 净利润在 0.25 亿元-0.45 亿元区间内,完成 5.1 亿的三年总目标似乎轻而易举。

三年不装资产,借壳预期落空

新投启航成立于 2026 年 1 月 26 日,大概率是专为此次并购法兰泰克专门设立的持股平台。

根据权益变动安排,业绩承诺期内,双方约定共同维持上市公司管理层稳定。受让方有权委派财务总监,总经理由转让方提名,其他核心管理团队和关键岗位人员的人事权归总经理聘任或者解聘。

值得注意的是,新投启航及其直接控股股东无锡市新发集团有限公司、间接控股股东无锡市高发投资发展集团有限公司均明确:在本次权益变动完成后 36 个月内,无向上市公司注入自有资产的计划。

三年不装资产、不派驻核心高管,这一安排向市场与监管层清晰释放出无锡国资无意借壳炒作的信号,也意味着法兰泰克后续股价表现,将更多依赖内生增长。或受此影响,博弈重组资金迅速撤离,3 月 3 日,法兰泰克股价高开低走,早盘一度冲高逾 9%,最终收跌 5.58%,全天振幅达 16.13%。

不过,国资背书仍将在信用评级、融资便利、资源协同等方面为法兰泰克带来实质性利好。

法兰泰克成立于 2007 年,公司所处行业为物料搬运行业,属于通用设备制造业,核心设备是欧式起重机、电动葫芦等,广泛应用于能源电力、轨道交通、造纸、食品加工、新能源汽车、水利水电、国防军工、船舶、钢铁、环保、清洁能源、科研院所等众多细分行业的中高端客户。

起重机行业与宏观经济、基建投资、房地产及制造业资本开支高度相关。当前国内房地产低迷,制造业传统产业、传统模式投资缩减,桥门式起重机行业的中低端企业竞争加剧。作为民营企业,法兰泰克在面对大型国企、央企竞争时,融资成本与抗风险能力相对处于劣势。

站在中长期视角,公司正处于机遇与挑战并存的关键阶段:下游行业从传统生产向智能制造加速转型,高端物料搬运设备国产替代持续推进,高端制造品牌依托 「一带一路」 加快出海,机器人与新质生产力相关领域逐步放量,叠加水利水电等国家重大项目投资落地,均为行业打开新空间。

此次引入无锡国资,公司融资成本有望明显下行,在行业下行周期中拥有更稳健的现金流安全垫。同时,依托国资背景,公司更易进入核电、军工、大型国有能源集团等高端供应链体系,在承接 「一带一路」 沿线重大基建项目时,也更易获得政策性银行低息贷款支持。

无锡作为长三角高端制造重镇,近年来大力推进 「465」 现代产业集群建设,制造业是其产业强市的 「压舱石」。通过收购法兰泰克,无锡有望进一步补齐高端装备产业链短板,强化区域产业集群效应。(文|公司观察,作者|马琼,编辑|曹晟源)