Related articles

文 | 产联社 CLS

白酒股近日小阳线不断攀升,截至 2 月 5 日,近六个交易日中证白酒指数涨幅超过 10%,茅台股价再回 1550 元,创 9 个月以来新高,悠然坐上熟悉的 C 位。

实际上此轮上涨的开启就在上周,一根阳线拔地而起,大改颓丧的趋势。

1 月 29 日午后,白酒迎来久违的大涨,板块内五粮液、水井坊、酒鬼酒、舍得酒业、泸州老窖等近 20 股涨停,贵州茅台大涨 8.61%,成交额高达 263 亿元。当天中证白酒指数上涨 9.79%,一举收复今年的跌幅,板块主力资金净流入超过 60 亿元。

1 月 29 日的一根阳线改变短期趋势 图片来源:Wind,截至 2026 年 2 月 5 日

这是自 2021 年行业调整以来白酒板块最为强劲的单日表现。在经历了长达数年的调整期后,市场似乎重新发现了这个曾被贴上 「传统」、「保守」 标签的板块的价值。

中信证券研报认为,白酒行业即将迎来春节旺季营销活动,渠道在经销商大会后持续学习,吸收龙头企业渠道、产品等多维度改革经验。综合考虑到动销已逐步平稳、2026 年春节假期多 1 天、白酒春节消费场景等诸多因素,2026 年春节白酒实际动销有望维持平稳。

实际上根据报道有渠道相关人士透露,受春节旺季需求向好等因素影响,部分茅台经销商已到货的飞天茅台 (53 度、500ml) 一月和二月配额已售罄。

元旦以来,茅台终端动销已呈现同比正增长,批价回升至 1600 元上下水平。1 月 30 日,茅台批价继续走高,飞天原箱批价达到 1710 元,散瓶批价 1570 元,终端零售价回升至 1700-1800 元区间。

考虑到后续逐步复苏趋势明确,中信表示看好白酒行业底部配置机会。在科技成长与有色周期竞相引领盘面冲高的当下,白酒这类 「老登股」 会在冷清的舞台上爆发春季躁动吗?

即便风格不切换,也是抄底好时机?

从 2021 年的高点开始,白酒板块本轮调整期接近 5 年,行业目前的估值和机构仓位已经处于历史低位。目前市场对白酒板块整体较为悲观,后续行业整体基本面回暖还需要外部宏观需求的复苏的配合。天风证券认为在目前牛市背景下,股价有可能领先于基本面见底。目前对板块或可以乐观一些。目前板块或处于基本面出清的最后阶段,茅台批价企稳是边际改善的积极信号,板块估值修复或领先于业绩修复。

万得白酒指数本轮回调周期

数据来源:Wind,截至 2026 年 2 月 4 日

对比 2024 年 「924」 行情以来领涨板块如贵金属等可以看到,进入 2026 年以来这些板块的大涨伴随着波动率的大幅上升,所谓风险是长出来的,即便无法断定风格切换已经到来,资金从高估值成长赛道向低估值防御板块迁移也是正常配置转换逻辑。

关于当前白酒板块是否到底,中信建投研报指出,白酒产业 「五底阶段」(政策底、库存底、动销底、批价底、产销底) 与资本市场 「三低一高」(预期低、估值低、公募持仓低、高分红) 共振,结合近期市场策略相继落地,站在春节旺季来临之际,我们认为本轮白酒调整期拐点将至,资本市场预期先行,白酒板块迎来周期底部配置机会。

根据中信建投的研究框架,当前白酒行业产业端 「五底阶段」 已至,供需格局边际改善:

政策底:地产 「三道红线」 报送松绑、消费刺激政策加码,释放商务消费需求;央行下调再贷款利率 0.25 个百分点,流动性宽松支撑顺周期板块。

库存底:2025 年白酒产量 354.9 万千升 (同比-12.1%),创 2019 年负增长以来最大跌幅,中小酒企加速出清 (规上企业数量减少 102 家至 887 家),行业库存从 2024 年峰值 1706 亿元回落至 2025Q3 的 1374 亿元。

动销底:2026 年 1 月第 3 周,重点城市白酒终端动销环比增长 22%,同比增速由负转正至+5.3%;1 月最后一周动销同比进一步升至+8.7%;2026 年 1 月全国白酒终端动销同比+6.1%。

批价底:飞天茅台原箱批价从 2025 年 Q3 的 1499 元回升至 2026 年 1 月的 1710 元,散瓶批价 1570 元,价格体系趋于稳定;五粮液普五批价站稳 800 元,国窖 1573 批价回升至 850 元。

产销底:2025 年 1-12 月,全国规上白酒企业产量为 678 万千升,同比下降 12.1%,降幅较 2024 年-15.6% 明显收窄;2025 年全年白酒销量同比下降 11.5%,降幅收窄 6.8 个百分点。

资本市场 「三低一高」 具备配置吸引力:

预期低:市场对 2025 年白酒业绩普遍悲观,多数机构预测营收增速低于 5%,净利润增速不足 10%。2025 年 Q3 白酒板块营收、净利润同比分别下滑 18.4%、22.2%,市场已充分 price in 悲观预期。

估值低:截至 2026 年 2 月 5 日,中证白酒指数市盈率 (PE-TTM) 为 19.67 倍,处于历史底部区间。

公募持仓低:2025Q4 公募基金白酒持仓比例 2.9%,较 2021 年高点 (12%) 下降 76%,处于 2014 年以来最低水平,资金回补空间充足。

高分红:茅台、五粮液、洋河股份 2024 年股息率分别达 3.8%、4.1%、5.4%,显著高于十年期国债收益率 (1.7%)。近三年白酒板块的平均分红率约为 38.5%,是沪深 300 的 12-13 倍

多家机构均认为白酒行业拐点临近,2026 年将进入 「量稳价升」 的复苏通道,中信建投提出 「十年大底」 配置机会,强调茅台批价上涨与地产政策松绑形成共振。国泰海通研究认为,白酒行业此前已进入深度调整期,近期与白酒相关的房地产及内需领域出现积极变化,同时茅台市场化转型激发增量需求同时批价上涨,多因素共同催化估值修复。白酒报表自 25 年 3 季度起大幅出清,拉长来看行业已处在周期底部。

展望 2026 年,景气度的修复和库存的去化尚需时间,预计酒企将通过以价换量或控量的方式维持渠道韧性。近期白酒股价承压,预计系大盘动销疲软以及 1 月中下旬板块流动性承压所致。站在底部,后续若批价确认企稳,其对股价的压制将会减轻,若政策层面释放更多积极信号,则有望进一步催化股价。

行业趋势:站在新一轮周期的起点上

从各大机构的研究视角来看,白酒行业正在呈现 4 大趋势:

1) 行业集中度持续提升

中小酒企加速出清,头部企业市占率持续提升。2025 年 1-10 月全国白酒整体产量 (折 65 度,商品量) 为 290.2 万千升,同比下降 11.5%,国泰海通预计全年产量同比下降 12.1%,创历史最大降幅,产能集中度持续提升。

中信建投预测,随着中小企业的退出和龙头暂停产能扩张,2025 年白酒产量跌破 400 万千升将是行业底部。在这一过程中,头部酒企的市场份额将持续提升。行业正在从过往的 「量价齐升」 普涨阶段,转向 「量缩价稳」 的结构性增长阶段。

茅台作为行业风向标,其价格市场化改革成效已经初步显现。茅台通过 i 茅台直销引擎和渠道营销转型,重新拿回了产品的定价主动权,打破过往渠道与价格体系的固有桎梏。这一改革不仅仅影响茅台自身,更是对整个白酒行业价格体系和渠道结构的重塑。随着头部酒企率先发力,全行业正在跟进推进渠道激励机制改革,让渠道价值与品牌价值、产业价值深度绑定。

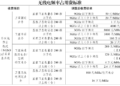

表 1:A 股市值前 9 大白酒企业近两年财务数据

数据来源:Wind,截至 2026 年 2 月 4 日

从财务数据看,A 股主要白酒企业的表现呈现出明显分化。行业龙头企业在营收规模、盈利能力方面仍然保持相对优势,但增长动能有所放缓。

近五年来,白酒行业经历了从高速增长到逐步调整的过程。2021 年之前,受益于消费升级和行业集中度提升,头部酒企普遍实现了较高的增长。2022 年后,随着宏观经济环境变化和行业进入调整期,企业增速普遍放缓,部分企业甚至出现负增长。

库存管理成为衡量酒企健康度的重要指标。在行业调整期,企业普遍面临着库存去化的压力。通过优化库存结构、提升库存周转效率,成为企业在存量市场竞争中的关键能力。

现金流方面,头部酒企凭借强大的品牌力和市场地位,仍然保持着较为健康的现金流状况,这为企业在行业调整期提供了足够的缓冲空间,也为投资者提供了相对稳定的分红回报。

盈利能力方面,尽管面临价格压力和成本上升的挑战,但高端白酒企业凭借其品牌溢价和产品结构优化,仍然保持了相对较高的净利率水平。:

2) 消费结构升级趋势未改

白酒消费结构呈现"倒金字塔"型演变,1000 元以上高端酒占比将升至 55%,300-1000 元次高端占 20%,100-300 元中端占 15%,100 元以下低端占 10%,消费升级趋势未改。

尼尔森中国消费洞察报告显示,2025 年高端白酒 (单价 1000 元以上) 在礼品市场占比提升至 42%,较 2021 年上升 11 个百分点,表明高端白酒的"社交货币"属性未被削弱,反而在经济不确定性中强化。同时,2026 年 1 月白酒终端零售额同比增长 9.2%,为近三年最高增速,其中高端白酒增速达 14.7%。

3) 消费场景多元化

从消费者层面看,随着酒企营销策略转型更加契合 「Z 世代」 喜好,白酒消费者基本面仍较为稳固。白酒消费正从"宴请驱动"向"自我消费+文化认同"转型,年轻群体通过 i 茅台、直播电商等新渠道接触高端白酒,消费场景多元化打开增长空间。

除了积极面对年轻消费者偏好变化,在国内社交、商务等消费场景中,白酒仍具有不可替代的地位,随着宏观环境的改善,传统价值的回归叠加新兴市场的创造双重优势将更凸显。

此外,白酒行业正在探索从实物向服务方向转变,行业进入"价值服务"新阶段。白酒行业"侍酒师"体系的建立 (2026 年 1 月首批持证上岗) 标志着行业从"产品销售"迈向"价值服务",文化赋能与体验升级将成为长期竞争力。

结语

白酒作为中国消费市场最具韧性的子行业之一,长期具备高毛利率、高自由现金流、强品牌护城河和稳定分红的特征,是典型的"高确定性消费资产"。过去五年,受宏观经济承压、消费场景收缩、渠道库存高企及"禁酒令"政策预期影响,白酒板块估值持续下修,公募基金持仓比例从 2021 年峰值的 6.2% 降至 2025 年四季度的 2.9%,接近 2015 年历史底部水平。市场一度将其归类为"低增长、高估值"的 「老登股」 范畴,甚至被边缘化。

然而,2026 年初的反弹揭示了一个关键转变:白酒正从"被遗忘的防御资产"向"被重估的价值核心"转型。其底层逻辑在于:当市场对新兴赛道的高波动性产生疑虑时,具备稳定盈利能力和现金流的优质消费资产,重新成为资金的"压舱石"。尤其在 PPI 转正预期、地产政策松绑、居民消费信心边际改善的宏观背景下,白酒作为可选消费中的"硬通货",其定价权与渠道掌控力成为稀缺资源。