文 | ICT 解读者—老解

近期,国内商业航天领域呈现加速爆发态势。2025 年底,我国一次性向国际电联申报 20.3 万颗低轨卫星,规模超星链计划近 5 倍;2026 年初,低轨卫星互联网星座连续两次在海南发射升空,保持密集组网节奏;蓝箭航天、中科宇航等民营火箭公司集体进入 IPO 辅导期,带火资本市场相关题材板块。

在政策扶持、资本追捧、技术突破三重加持下,商业航天的市场热度被推向顶峰,万亿级市场的畅想不绝于耳。看好者认为,卫星互联网实现全球无缝覆盖、构建空天地一体化网络的战略价值,将为商业航天带来万亿级市场的巨大想象空间。

但热闹背后,商业航天的商业前景究竟是触手可及的风口,还是资本催生的泡沫?答案或许藏在产业链各环节的价值分布与回报逻辑中。

产业链下游需求拉动中上游的短期狂欢

要看清问题,需先明确界定讨论范围:纯粹商业化运作的航天卫星业务不包括出于国防军工和国家安全需要的航天工程,专业领域的遥感卫星和由政府控制的导航卫星也不在讨论范围内,本文将主要聚焦于市场高关注度的通信卫星产业。

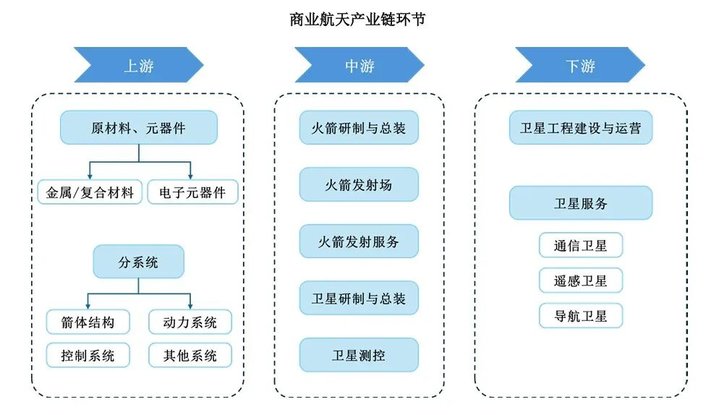

完整的商业航天产业链可划分为上游基础装备 (材料、元器件等)、中游卫星制造与火箭发射、下游卫星工程建设与运营三大核心环节,其景气度呈现 「下游牵引中游、中游带动上游」 的传导逻辑。。

从当前行业动态来看,全产业链的热度均由下游通信卫星的规模化建设需求所拉动。无论是 20.3 万颗卫星的频轨资源占位,还是中国星网、垣信卫星等企业的星座组网计划,都直接催生了中游卫星制造与火箭发射的订单爆发。国家航天局的最新报告显示,2025 年,我国商业航天完成发射 50 次,全年入轨商业卫星 311 颗,占比高达 84%。

火箭密集升空、卫星大规模入轨,无疑在短期内令中游的卫星制造与火箭发射企业及上游的配套供应商受益。

卫星制造端,作为国家队核心平台的中国卫星 2025 年前 3 季度营收同比增长了 85%,股价也从年初的 29 元到年底飙升至 95 元,市值突破千亿规模。

火箭发射端,以蓝箭航天为代表的民营航天企业发射密度大增,其仅在 2025 年就进行了 11 次发射,上半年营收超过 3500 万元,是 2024 年全年的 12 倍。

上游基础装备环节也同步受益,主营火箭系统集成与发射场配套的航天工程 2025 年前三季度营收同比暴涨 79.16%;火箭核心锻件配套企业航宇科技、主营测控系统的航天电子等业绩也大幅增长,充分体现出商业航天产业发展对产业链的拉动作用。

但繁荣的表象下,隐藏着一个核心矛盾:作为需求源头的下游卫星运营环节,商业回报逻辑至今仍不清晰。当资本和产能持续向中游聚集,若下游无法形成稳定且可观的盈利模式,中期必将反噬中游的成长空间,整个产业链的繁荣也可能沦为无源之水。

蓝箭航天在其最新招股书中也明确提示了 「市场需求」 方面的风险:「倘若相关星座组网进度延迟或规模调整,将对公司产品商业化节奏及经济效应产生不利影响」,这无疑是对整个产业链的预警。

下游的运营困局:高轨卫星的营收天花板与低轨卫星的狭窄市场空间

通信卫星运营是商业航天产业链的价值终端,其盈利能力直接决定了全产业链的商业可行性。当前国内通信卫星运营市场主要包括传统的高通量卫星互联网和新兴的低轨卫星互联网两种格局,但均面临各自的发展瓶颈。

中国卫通作为国家队代表,运营着我国首张覆盖国土全境及 「一带一路」 重点区域的高轨 Ka 高通量卫星互联网。作为拥有自主可控通信广播卫星资源的基础电信运营企业,其聚焦广电、军政、行业、国际、海空五大领域,在国内高轨通信卫星的 G 端和 B 端市场近乎垄断。

业务层面,「海星通」 全球网覆盖超 95% 海上航线,广泛应用于海上能源项目;航空卫星互联网覆盖国内外航线,已部署于国内主要大中型航司。海外市场方面,其在印尼签约农村普遍服务项目,在老挝部署卫星终端,在泰国推进高通量卫星落地。

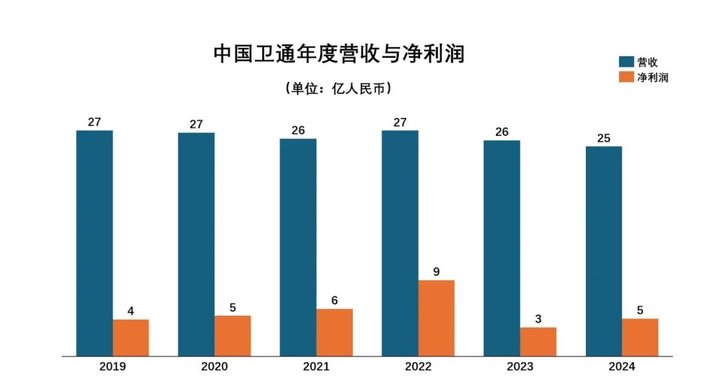

但是,尽管中国卫通在资质、资源、运营能力上优势显著,其近 6 年的业绩表现却一直平平:年度营收长期稳定在 26 亿元左右,从未突破 30 亿元,盈利水平低于 10 亿元,与垄断地位严重不符。

具体分析其背后原因,一方面是因为其核心的军政领域营收占比超 60%,但该领域年度政府采购总额的限制制约着营收增长空间,另一方面是其服务的广播电视、应急通信、远洋航运等专业领域的市场容量依然有限,难以支撑大规模营收增长,30 亿的营收规模或许正是通信卫星在 G 端和 B 端市场的天花板。

正因如此,中国卫通在新卫星发射上也非常谨慎,仅在 2023 年和 2025 年陆续增加了 3 颗高轨卫星,使其运营管理的商用通信广播卫星数量达到 18 颗。由此可见中国卫通作为传统高轨卫星运营龙头,对于商业航天中下游产业链的拉动作用非常有限。

当前商业航天领域的热度主要由低轨卫星互联网星座庞大的建设需求来激发。

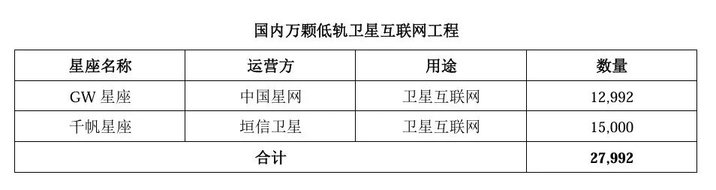

2020 年,卫星互联网被纳入 「新型基础设施」,低轨卫星互联网星座建设和运营成为商业航天的主要方向,各地和相关企业纷纷加快布局。央企中国星网运营的 「GW 星座」 计划发射约 1.3 万颗卫星,由上海国资牵头的垣信卫星规划超 1.5 万颗卫星的 「千帆星座」,均将 SpaceX 星链 (Starlink) 视为赶超目标,因此备受市场关注。截至 2025 年底,GW 星座已完成 17 次组网发射,在轨组网卫星 136 颗;「千帆星座」 的在轨卫星数量也达到 108 颗。

相较于央企中国星网的低调,垣信卫星凭借着市场化运作效率更获资本追捧,累计募资超 110 亿元,投前估值突破 400 亿元人民币,被资本市场冠以 「中国版星链」 标签,给予极高预期。

对照 SpaceX 星链的实际经营数据,国内市场对于低轨卫星互联网的追捧或许存在过度乐观。

马斯克带领 SpaceX 在全球范围布局星链多年,累计在轨卫星已超 8600 颗,但截至 2025 年底的用户规模才刚突破 900 万,预计全年营收为 100-120 亿美元,无论是用户规模还是收入规模均难与传统的电信运营商相匹敌;并且由于星链组网卫星数量庞大,其业务规模化盈利仍遥遥无期。

从技术角度看,低轨卫星互联网虽然在覆盖范围上存在优势,但在连接能力和连接速度上天然与传统电信运营商的 4/5G 通信网络存在差距;从市场角度看,星链服务对于 5G 网络就绪的高收入人群并不具备吸引力,而未被 5G 网络覆盖的广大人口显然缺乏星链所预期的支付能力,因此星链在 C 端市场的发展并不理想。

2024 年开始,星链将其业务收入规模增长的重心放在了机上 Wi-Fi 的航空互联网上,陆续与包括卡塔尔航空、联合航空等在内的全球多家大型航空公司签约,并将 2026 年迎来部署高峰期,或有助于其营收增长。

相较于 SpaceX 星链的全球布局和运营,GW 星座和千帆星座在国内面临的市场环境更为复杂。

我国 C 端个人用户市场留给低轨卫星互联网的空间更为有限。工信部最新数据显示,截止到 2025 年底我国已建成 5G 基站 483.8 万座,全国所有乡镇以及 95% 的行政村已通 5G,5G 用户已达 12.4 亿,远高于全球其他市场;因此国内的卫星互联网在 C 端的应用场景将主要服务于户外探险、偏远地区工作者等小众群体。

虽然手机直连卫星技术的成熟开始推动卫星通信向大众消费市场的渗透,但应用场景并不普遍,且其入口仍然掌握在电信运营商手中,在手机用户 ARPU 值不足 50 元/月的市场环境下,卫星互联网服务商能分到的利润空间非常有限。

由此低轨卫星互联网普遍将 B 端市场视为商业变现的核心阵地。但 B 端的连接市场同样也是 5G 赋能千行百业的使命所在,电信运营商依托 5G 网络大带宽、低时延和海量连接的技术优势抢占工业互联网、政企专网、智慧城市等高价值的应用场景;低轨卫星互联网的用武之地仍被局限在航空、海洋、高原、荒漠等地面网络的盲区场景。

垣信卫星高级副总裁陆犇在接受媒体采访时,曾明确指出:「未来千帆星座建设完成后,将面向全球市场、以商业化方式运营,集低轨宽带、手机直连、VDES(甚高频数据交换系统) 等应用功能于一体,解决沙漠、海洋、戈壁、高空、山区等地面通信网络无法覆盖或断续覆盖的互联网接入问题」。可见,纵使垣信卫星怀揣宏大组网目标,亦认可低轨卫星互联网仅能作为地面通信网络补充的定位。

但在地面通信网络无法覆盖的盲区里,如航空机载、远洋船舶、偏远地区宽带、应急通信等卫星通信的刚需场景,同样也是高通量卫星运营商中国卫通的传统势力范围,作为新兴势力的低轨卫星互联网运营商的进入无疑将进一步加剧卫星通信市场的激烈竞争。

综上所述,从市场容量来看,我国地面通信市场能够容纳三家乃至四家电信运营商并存,核心依托于万亿级的庞大市场规模;而低轨卫星互联网的国内市场空间远小于地面通信,有限的市场容量注定难以同时支撑多家企业实现盈利。对于中国星网和垣信卫星这些上游企业而言,在将前期资本大力投入到星座建设之际,也需要对其后期运营的商业模式进行更审慎的论证与落地,明确差异化竞争路径与可持续盈利逻辑,方能避免陷入 「重建设、轻运营」 的泡沫陷阱。

低轨卫星互联网商业化的深层次矛盾

卫星互联网的本质仍是通信基础设施,与传统通信网络共享 「重资产、长回报周期」 的核心特征,但资本市场却以高科技企业的估值体系对其过度炒作,完全偏离通信运营商的行业本质,这无疑是泡沫化的表现。正因如此,更需清醒认知低轨卫星互联网所面临的商业化困境。

低轨卫星的组网特性决定了需部署数千至上万颗卫星才能实现有效覆盖,制造、发射、运维全流程需持续投入千亿级资本,且运营过程中的卫星补网、轨道维持等仍需不断消耗资金。这与电信运营商对 5G 等地面通信网络的固定投资和运维支出模式毫无二致,因此其商业化也必然遵循 「设备投资-网络覆盖-发展用户-商业回报」 的正向循环。

但与地面 5G 网络部署可以依托人口密集区优先覆盖,先城镇后乡村的分步投资策略不同,低轨卫星的星座必须具备一定卫星在轨规模才能开始商业运营:如垣信卫星的千帆星座建设,第一阶段完成 648 颗卫星的发射才能实现区域网络覆盖,第二阶段发射 648 颗卫星,累计达到 1296 颗在轨才能实现全球网络覆盖。因此低轨卫星互联网的前置投入更大,回收周期更长。

反观其营收端,作为地面通信网络补充的定位已经限定了低轨卫星互联网的市场空间,盲区场景的个人用户 ARPU 值普遍偏低,难以快速实现营收对成本的覆盖;而航空、海事等核心 B 端赛道的用户基数相对固定,市场格局已趋于稳定。

B 端市场的决策逻辑,往往更看重长期合作稳定性与全场景服务保障能力。中国卫通等高通量卫星运营主体,已与航空、海事、能源等行业龙头企业形成深度绑定的合作生态,构建起极高的行业准入壁垒。低轨卫星运营商若想在 B 端市场打破现有格局争抢份额,不仅需要构建显著差异化优势,还需承担额外的替换成本,极易陷入 「低价换市场」 的恶性竞争,大幅摊薄盈利空间。

说到底,低轨卫星互联网虽然是新技术,但解决的依然是连接的老问题,所以必然要在有限市场空间内与高轨卫星、5G、Wi-Fi 等既有连接方案展开存量争夺。作为地面通信新一代技术的 5G 已经商用 6 年时间,但电信运营商在 B 端市场推进 5G 专网业务的进展仍不及预期,传统 Wi-Fi 连接仍然占据绝大多数流量份额;殷鉴不远,低轨卫星互联网在技术、成本、生态链等多个环节仍然不成熟,其商业化变现之路无疑更为漫长和曲折。

理性审视:风口之下的泡沫警示

不可否认,商业航天是承载国家战略价值的新兴产业 —— 政策托底筑牢发展根基,技术突破打开想象空间,上游核心器件与中游制造发射环节已涌现出具备国际竞争力的企业,短期订单爆发也带来营收规模的增长。但判断一个产业是否为真风口,终究要看商业回报的闭环能力,而非单纯的技术突破或资本堆砌的虚假繁荣。

当前行业最突出的悖论,便是 「估值倒挂」 的非理性狂欢:下游运营环节盈利前景模糊,高轨卫星触顶营收天花板、低轨卫星深陷商业化困局,中游企业却仅凭组网建设的短期订单预期,撑起脱离通信行业本质的高估值,这种 「重建设、轻运营」 的逻辑注定难以长久。毕竟,若成千上百颗卫星的运营无法产生持续收益,上游的零部件供应、中游的卫星制造与火箭发射,不过是无源之水、无本之木,短暂的订单红利终将耗尽。

商业航天的未来,从来不是单一技术或资本的独奏,而是技术、资本与商业模式的三重共振。卫星互联网作为通信基础设施的 「延伸者」,其长期价值在于打通全域通信 「最后一公里」,与 5G 互补共生,为 6G 时代空天地一体化网络筑牢底座,这一战略意义毋庸置疑。但战略价值的兑现,必须建立在可持续的商业基础之上,唯有让 「发射升空」 的卫星转化为 「持续造血」 的资产,产业链才能形成正向循环。

在此之前,行业更需要的是理性布局而非盲目扩张,资本更需要的是审慎研判而非狂热追捧。商业航天不该是资本催生的泡沫游戏,而应是久久为功的产业深耕,唯有褪去概念炒作的浮躁,聚焦商业化本质的突破,才能真正从 「火爆」 走向 「长红」,让战略价值真正落地为产业价值与商业价值。