Related articles

「AI 新基建」 热潮涌动,带动产业链产能、估值狂奔。

在 AI 数据中心中,负责将电信号转换为光信号,以此实现服务器与交换机间数据互连的光模块,一跃成为热门赛道。尤其是其下一代演进形态,通过将光引擎与芯片共封装来替代传统可插拔光模块的 CPO(共封装光学),更是成为近期最受瞩目的概念之一。A 股三家行业龙头——新易盛、中际旭创和天孚通信被合称为 「易中天」,成为大热标的。

3 月 30 日晚,「易中天」 首份成绩单出炉,全球光模块 「老大」 中际旭创公布 2025 财年年报。

AI 加持,高速光模块需求大爆发

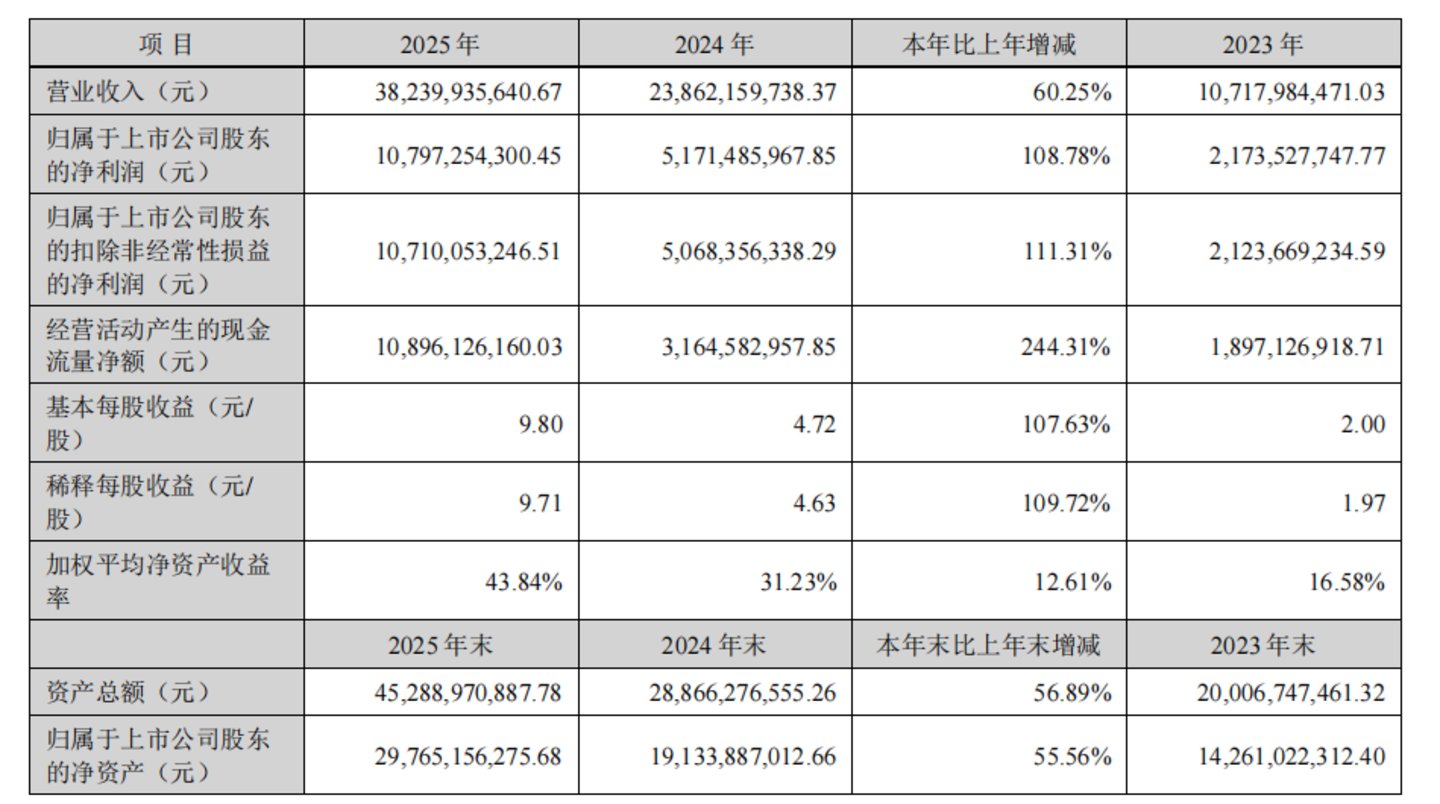

中际旭创 2025 年实现 382.4 亿元营业收入,同比增长 60.25%;归母净利润 107.97 亿元同比增长 108.78%;毛利率从 34.65% 提升至 42.61%。

截图来自中际旭创年报

该公司原为老牌电机设备制造商,2012 年登陆深交所时名为 「中际电工」。2017 年,公司以 28 亿元收购苏州旭创,更名为 「中际旭创」,正式切入光模块赛道。彼时云计算势头正劲,数据中心超越电信网络成为光模块主战场,中际旭创完成收购后产品线较宽,也较早布局了高速光模块领域。

根据 Lightcounting 的统计数据,中际旭创 2021 年就将市场份额做到了全球 TOP2,与美国厂商 Coherent 比肩,市占率均在 10% 以上。

2023 年,正值 ChatGPT 引发新一轮 AI 浪潮,800G、1.6T 等高速光模块需求爆发。中际旭创渐渐甩开竞争对手,此后直至 2025 年已连续三年蝉联全球出货量榜首位,去年市占率达到 23.4%,比第二名 Coherent 高出近 7 个百分点。

2024 至 2025 年,AI 算力项目加速落地,光模块行业迎来爆发式增长,全行业去年总销售额同比增超 50%,达到约 238 亿美元。

中际旭创 2025 年营收、净利润均大幅刷新公司历史最高纪录,同比增速则是近六年第二好成绩,不过依然逊色于爆发初期在 2024 年创下的 122.64% 营收同比增幅和 137.93% 净利润同比增幅。

市场普遍认为,中际旭创的领先优势集中在 800G、1.6T 高速光模块的量产能力和在硅光子 (SiPh) 技术上的深度布局,该公司也凭此持续获得包括谷歌、亚马逊等全球顶级云厂商的订单,同时也在英伟达供应链中占据主要份额。与巨头的深度绑定也让该公司在供应链资源、产能的获取上形成优势。

从最新发布的财报来看,中际旭创去年的增长也的确主要来自 800G 产品的持续放量和 1.6T 产品的快速起量。

尤其是 Q4,公司营收 132.4 亿元,同比增长 102.08%,环比增长 29.56%;归母净利润 36.65 亿元,同比增长 158.33%,环比增长 16.85%,毛利率也环比提升近 2 个百分点达到 44.48%,均为全年最好成绩。其中,公司 1.6T 产品自第三季度起量后快速爬坡,对业绩提升起到了关键作用。

据悉,中际旭创的 1.6T 产品此前已通过英伟达认证,市场消息还称其产品已获谷歌 TPU v7 的供应链订单。

而相关产品需求的持续增长,也让市场尤其关注该公司未来业绩走势。

高盛在今年 3 月 9 日发布的研报中指出,下一代机架级 AI 服务器上量速度快于预期,有望拉动全球 800G/1.6T 光模块需求。该机构预计 2026 年全球 800G 以上高端光模块销量将同比增长 101%,并预期中际旭创能够在 2025 至 2028 年间保持 53% 的净利润复合年均增长率。

中际旭创也在 2026 年度计划中表示,今年将继续加大 1.6T、800G 等高端产品的交付能力和出货量,进一步巩固提升公司在海外市场的先发优势、营业收入和市场份额。

技术迭代、供应链瓶颈以及存货跌价风险仍在

虽然 1.6T 产品才刚刚起步,但行业已将目光聚焦在了 3.2T 以上超高速连接产品上,中际旭创也在财报中提及,3.2T 光模块有望从 2028 年起逐步起量。

目前市场普遍认为,3.2T 产品单价更高、技术壁垒更强,是各大光模块厂商的 「新战场」。不过,中际旭创目前的节奏看起来相对稳健,官方口径称相关产品 「尚在研发和完善中」,计划于 2026 年下半年进入客户测试验证阶段。但其身后的 Coherent 和中国厂商华工科技、光迅科技已发布或官宣了相关产品。

值得注意的是,在挑战 3.2T 等更高速产品的同时,行业各类前沿技术也临近验证节点。虽然中际旭创以往在前瞻布局方面有一定优势,但行业技术演进也被认为可能导致市场格局重整。

目前,以追求更低延迟、更高互联效率为目的,光模块赛道涌现了 LPO(线性驱动可插拔)、NPO(近封装光学) 与 CPO 三大技术路线。其中 LPO 被视为传统技术的折中改良版,中际旭创早有布局,NPO 将光引擎与交换芯片封装在同一块基板上,能大幅缩短电信号路径,但保留独立单元,更适合目前的生产线和产业链进行适配。而 CPO 的技术路径则相当激进,将光引擎与交换芯片集成封装,性能和效率大幅提升,但技术门槛高,产线转型和维护目前看都有难度。

不过,CPO 被市场视为未来方向,其概念已十分火爆。但中际旭创目前将 NPO 视为下一代确定性最高的过渡方案,也是主要布局方向。而对于 CPO,公司在财报中表示,目前该技术正经历技术突破到早期商业化,行业标准形成预计还要一定时间。但也同时提到,CPO 的成熟应用或许会带来产业链生态的重大变化。该公司也在风险因素中明确提示,公司面临技术升级风险,如果迭代不及时或研发方向出现误判,将导致研发产品无法市场化,产品存在被替代的风险。

在技术路线之外,上游供应链瓶颈可能是光模块厂商面临的更加现实的问题。

目前,在 AI 全面引爆算力需求的背景下,光模块上游的 EML、DSP 等高端光芯片和 CW(连续波) 光源等核心元器件出现供应紧张。目前机构普遍预计紧张局面会至少持续整个上半年。

中际旭创也表示,公司原材料主要由第三方供应商提供,如相关企业不能及时、保质、保量地供给,将会对公司生产经营产生较大的影响。

不过,公司也同时表示,其供应商遴选机制成熟,也与主要供应商建立了长期稳定的合作关系。将根据合作情况动态调整,保证核心原材料具备多家稳定合格的供应商。

此外,光模块赛道在 2025 年已经出现 800G「门槛产品」 产能暴涨、降价抢市场的情况,目前市场普遍认为 2026 年该领域会有价格战加剧倾向,或将对企业利润表现形成一定压力。而通过财报可以看到,中际旭创截至 2025 年末存货达到 126.81 亿元,较年初增长近 80%,占到总资产的 28%。这些在高需求背景下的备货,如遇技术迭代加速或价格暴跌,也可能导致较严重的跌价问题。

总的来看,只要 AI 需求持续上扬,光模块赛道的基本盘就依然牢固,中际旭创等龙头企业也预计仍会交出亮眼成绩单。不过,中际旭创去年股价飙升了 397.51%,目前市盈率 (TTM) 也达到了 76.55 倍,接下来,市场显然会用更严格的目光审视这家公司。

(作者|胡珈萌,编辑|杨林)