(本文作者为 马上赢情报站,钛媒体经授权发布)

Related articles

文 | 马上赢情报站

3 月底,四川成都,一年一度的春季糖酒会落下帷幕。在饮料行业中,糖酒会通常意味着一年饮料旺季大幕的拉开,各种品牌、各个厂商摩肩接踵、摩拳擦掌。

而在今年的三月底,湖北咸宁,饮料行业中的另一场盛事----由元气森林举办的第二届 「创造营 2044」,则是新品与产品创新人的盛大聚会,相比起春糖的历史悠久与传统,这里似乎更加注重尝试与创造未来。

「春糖」 的“ 老炮聚会” 与 「创造营」 的“ 新声夺人”,共同将今年饮料行业热点与趋势的探讨引向了高潮。本周,马上赢情报站将基于过去一年中各个饮料主要类目的发展情况,为您带来 2026 年饮料市场的热点及趋势前瞻。

本文数据均来自于马上赢品牌 CT,马上赢 MSY150 均衡模型,使用的模型在数据图中均有标注。马上赢品牌 CT 数据覆盖了全国县级以上各等级城市 (不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店 (不含零食量贩)。目前,马上赢品牌 CT 中的品牌超 30 万个,商品条码量超过 1400 万个,年订单数超过 50 亿笔。

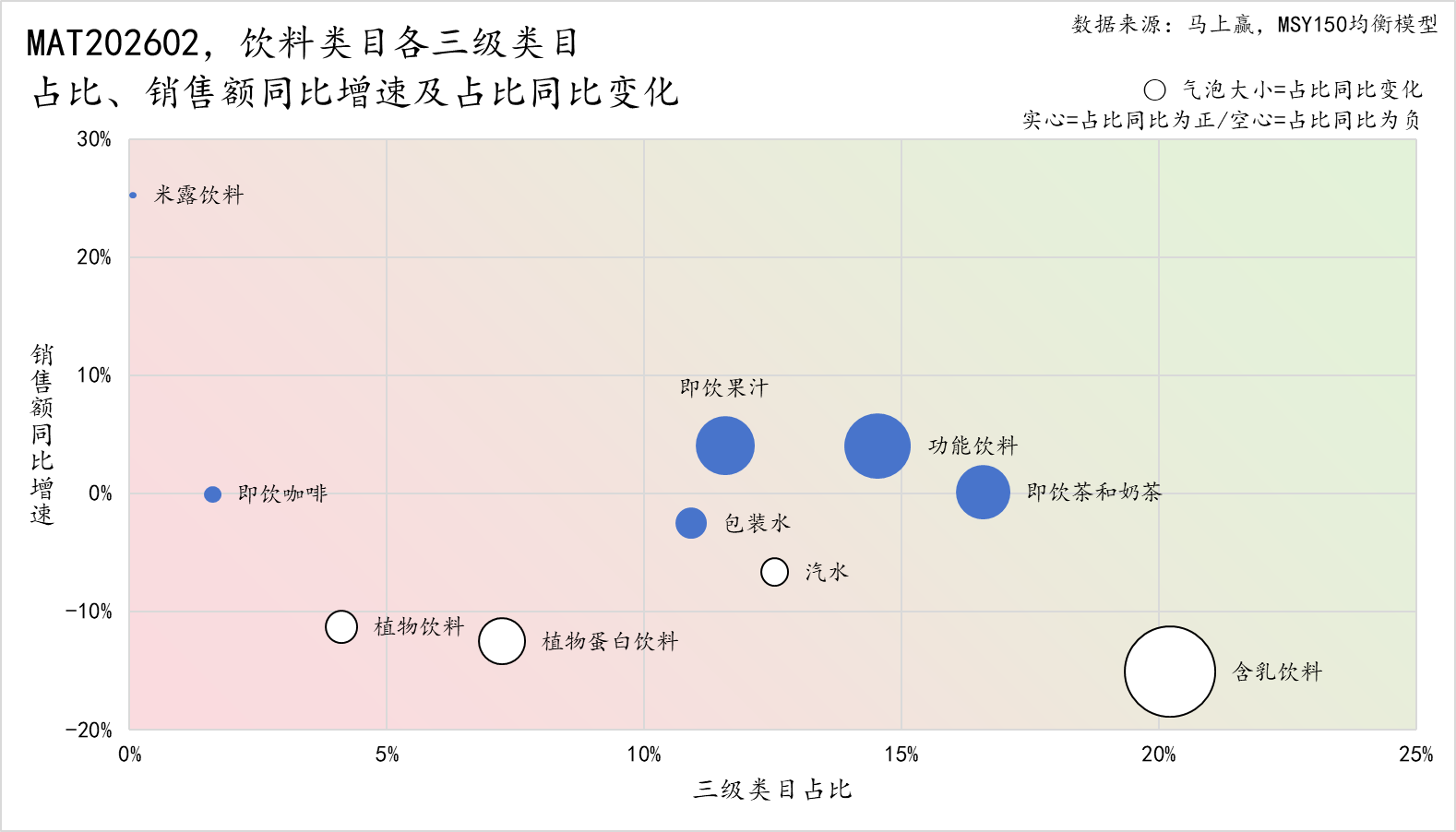

01、过去一年,各主要品类表现:

在此首先简要介绍一下马上赢的类目体系:饮料类目为二级类目,其下包含包装水、功能饮料、含乳饮料、即饮茶和奶茶、即饮果汁、即饮咖啡、汽水、米露饮料、亚洲传统饮料、植物蛋白饮料共十个三级类目,部分三级类目下还包含四级类目,如即饮茶和奶茶中包含即饮茶、即饮奶茶,功能饮料中包含能量饮料、运动饮料、营养素饮料,植物饮料中包含中式养生水、酸梅汤与凉茶。

数据来源:马上赢 MSY150 均衡模型

从各三级类目在过去一年 (MAT202602,即 202503-202502,回滚一年) 的表现来看:

• 含乳饮料、植物蛋白饮料、植物饮料、汽水:出现了较显著的占比 (空心,占比同比为负)、销售额同比双降局面,其销售额同比下滑均超过 10% 的同时,占比也有着相当程度的下滑。其中,含乳饮料的占比下滑显著,依然与此前的风波带来的高基数有一定的关系,其自身的高糖、是否营养质疑也一直存在,依然处于下滑通道当中;植物蛋白饮料中包含杏仁露、核桃露等产品,也是受到了部分健康消费潮流带来的影响,消费者们开始检视这些产品是否如产品名称与概念宣称一样健康;相比来说,植物饮料内部则有一定的分歧,一方面,凉茶、酸梅汤等传统植物饮料类目,有缓慢下滑的趋势,另一方面,中式养生水等则在成长,但其规模还较小;汽水虽然整体类目较为传统,但其中果汁/果味气泡水等产品,也有着一定的健康概念融合与产品形态推新。

• 即饮咖啡、包装水与即饮茶和奶茶:销售额同比均接近持平,但占比实现了较明显的同比增长。即饮咖啡在今年开年以来,品牌、产品动作频频,瑞幸等一众门店咖啡品牌,摩拳擦掌纷纷加入,东鹏大咖系列也在去年取得了非常好的市场表现,在类目内市场份额超越 Costa 中国的瓶装咖啡,即饮咖啡在今年的发展非常值得关注;即饮茶与奶茶,主要依然是即饮茶类目内部的不断竞争与迭代,其中无糖即饮茶经历了过去几年的高速增长,是否能够维持高增速、还有什么新的增长点是今年的关键命题。有糖即饮茶则是冰茶与冰红茶的新老柠檬茶之争,冰茶的推进速度是否将继续加速。

• 即饮果汁、功能饮料:销售额同比增速较高,占比同比增长也较为明显。其中,即饮果汁的较快速增长,或与冷藏即饮果汁的进一步发展与增长有一定的相关性,在即饮果汁类目内,冷藏即饮果汁也因为“ 更新鲜、品质更好” 的产品心智,占比正在逐步提升,气泡果汁类型产品的陆续出新、发展,也给即饮果汁带来了一些不一样的产品形态;功能饮料类目则是近两年的热点类目,其中运动饮料中的电解质水,随着近期农夫的推新加入赛道,势必成为今年的“ 兵家必争、热战现场”,营养素饮料则是受到元气森林维 B、维 C 水的带动,也给较为传统的类目带来了一波焕新,能量饮料格局虽然较为传统固定,但东鹏是否能够在能量饮料中更进一步,也将是未来的重要看点之一。

02、热点类目发展回顾、走势前瞻:

基于上述各饮料主要类目在过去一年的发展情况,我们选取了如下在今年或许有进一步格局、趋势变化的类目进行观察与前瞻,分别是:电解质水、即饮咖啡、汽水 (果汁/果味气泡新品)、即饮茶、营养素饮料;

电解质水:新玩家踊跃加入,老产品依据价格分层

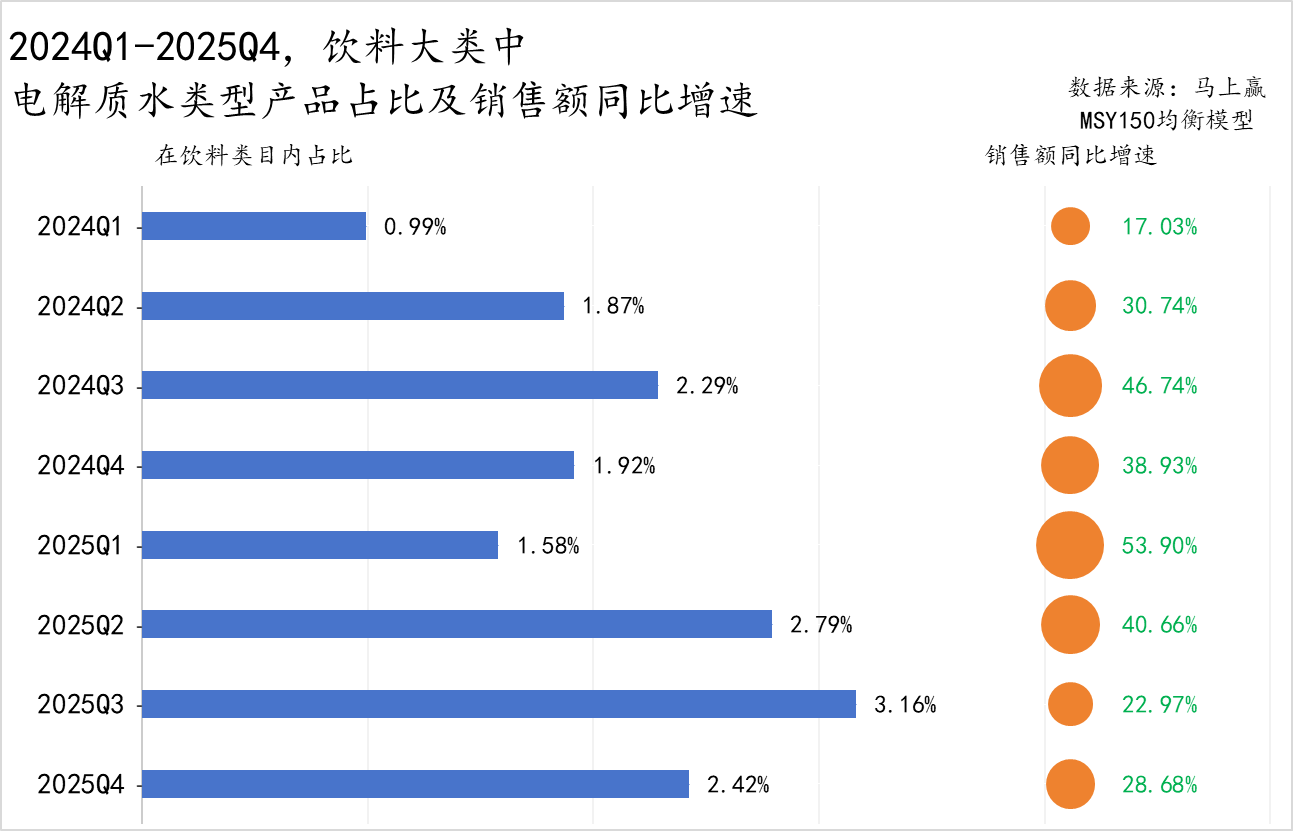

电解质水类型产品归属于运动饮料类目,首先来看电解质水的占比、同比增速增长情况。

数据来源:马上赢 MSY150 均衡模型

2024Q1-2025Q4,电解质水的占比、销售额同比均增速显著。

在饮料类目中,排除季节波动带来的影响,电解质水的占比从 2024Q1 的不足百分之 1,快速上升到 2025Q3 峰值的超过 3%,其销售额同比增速更为亮眼,2024Q1-2025Q4 所有季度均呈现双位数正向增长,2025Q1 更创下 53.9% 的同比增速达到周期峰值,增势迅猛。

数据来源:马上赢 MSY150 均衡模型

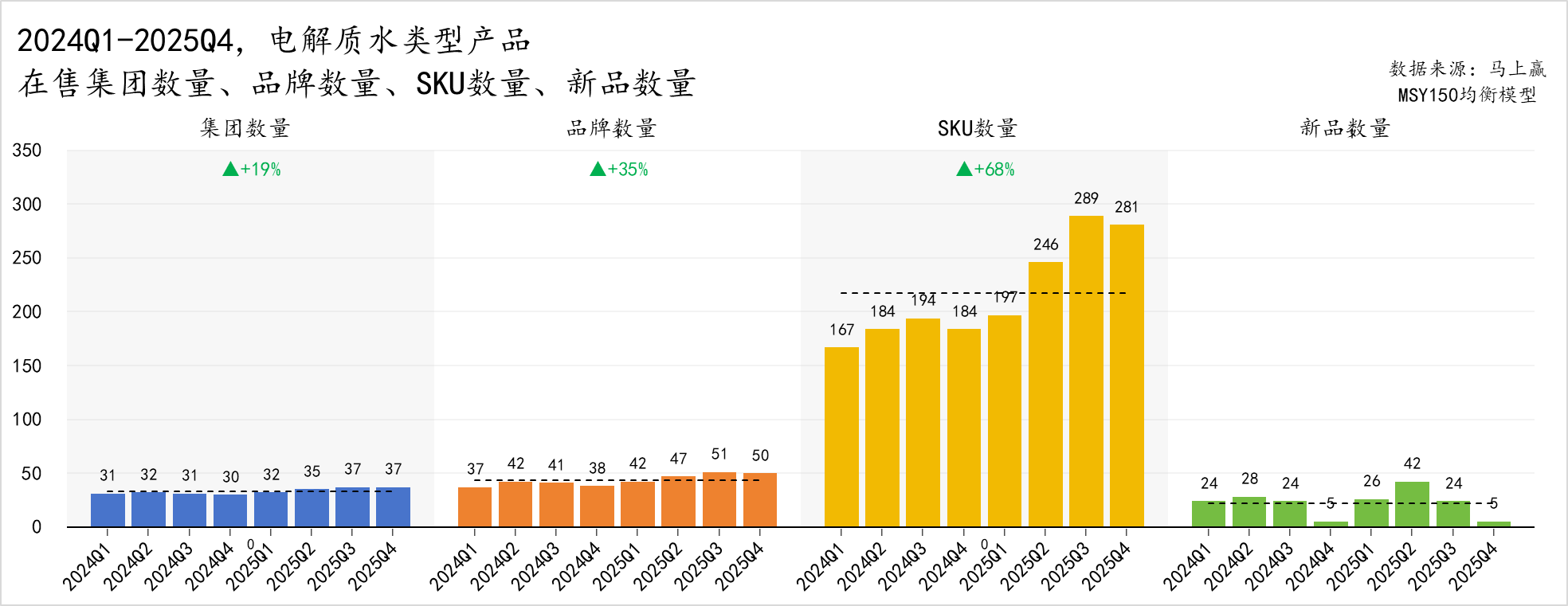

快速增长,一方面代表市场与消费者的认可,不可避免的则是供给的增加与竞争的激烈化。以农夫为代表的诸多新品牌,在 2026 年宣布加入电解质水赛道。

2024Q1-2025Q4,可以看到已经有不少新玩家正在积极入场:在售集团数量从 2024Q1 的 31 家增至 2025Q4 的 37 家,增幅达 19%;品牌数量同步增长,由 37 个增至 50 个,增幅达 35%;SKU 数量的增幅更加明显,由周期初的 167 个一路飙升至 2025Q3 的峰值 289 个,整体增幅达到 68%;周期内新品也层出不穷,除 2024Q4 及 2025Q4 两个季度外,季度新品数量平均 28 个,2025Q2 季度一度达到 42 个之多。

整体看来,2024Q1-2025Q4 电解质水从集团、品牌、SKU 以及新品数量四个方面都实现了扩容,直观表现出“ 新玩家跃跃欲试” 的行业现状,2026 年还会继续有更多玩家加入。

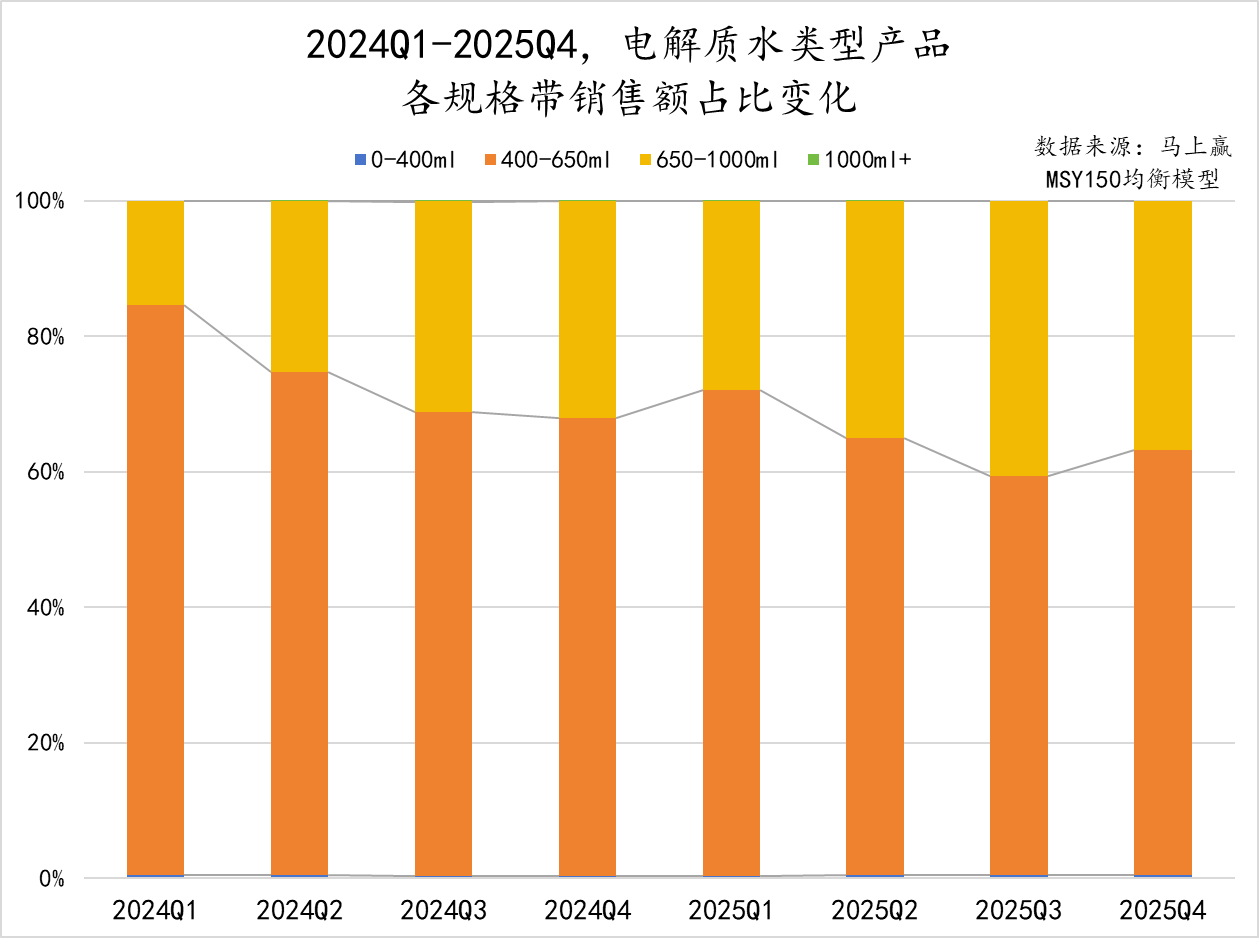

新玩家快速加入、品类的快速扩充,带来的是电解质水价格带,规格带的进一步丰富与分化。

数据来源:马上赢 MSY150 均衡模型

2024Q1-2025Q4,电解质水的规格分布呈现出高度集中的特征,400-650ml 及 650-1000ml 两大规格占据绝大多数市场份额。虽然整体看来,650-1000ml 规格在周期内占比增长明显,由 2024Q1 的 20% 不到增长至 2025Q3 的 40% 左右;但 400-650ml 的单人即饮规格依然是市场中的绝对主流,占比始终超过 60%。

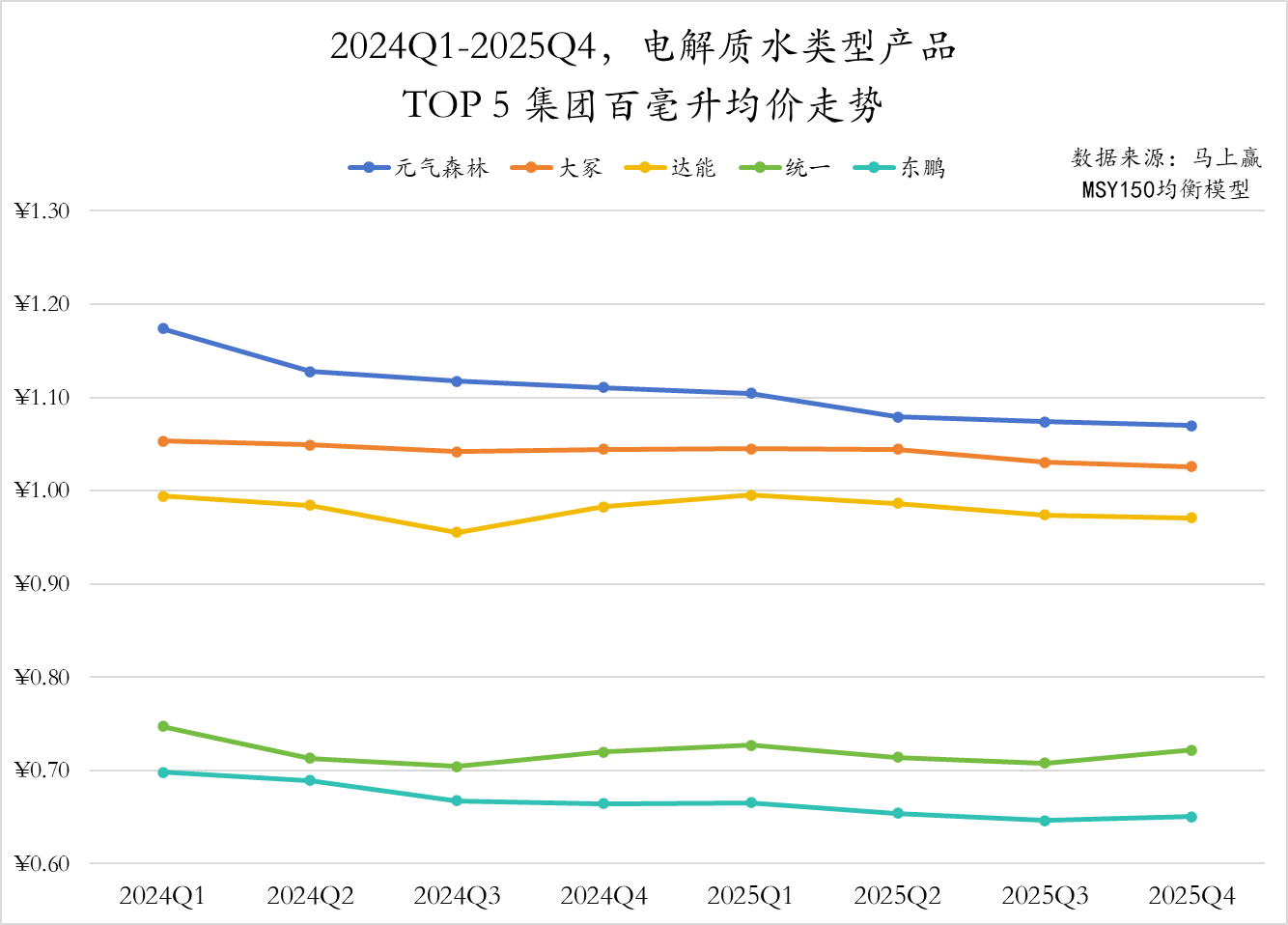

除了规格带的分化,价格带上,电解质水也形成了以元气森林、大冢、达能为主的“ 专业线”,以及以东鹏、统一为核心的高性价比“ 大众线”。

数据来源:马上赢 MSY150 均衡模型

2024Q1-2025Q4,电解质水赛道 TOP5 集团在趋向稳定的同时形成价格带分层:元气森林、大冢以及达能价格稳定在每百毫升在 0.90-1.20 元之间,统一与东鹏则处于每百毫升价格为 0.60-0.80 元的区间,主打性价比。

新玩家积极入场的同时,老牌产品,补水啦、外星人、佳得乐、宝矿力水特、海之言,正在逐渐以价格带差异形成“ 分层”。东鹏补水啦、海之言等产品,走向了一条更普适、更日常的路:价格不高、渠道覆盖更广、促销活动频繁,成为了大多数电解质饮料尝鲜用户的首选;但对于电解质饮料的功效、专业要求更高的用户,则愿意付出更高相对更高的价格,从电解质水的尝鲜用户流向更专业更硬核的选择,如产品矩阵更完整、更专业的元气森林外星人,老牌制药大冢的宝矿力水特,以及专注运动场景的佳得乐等。

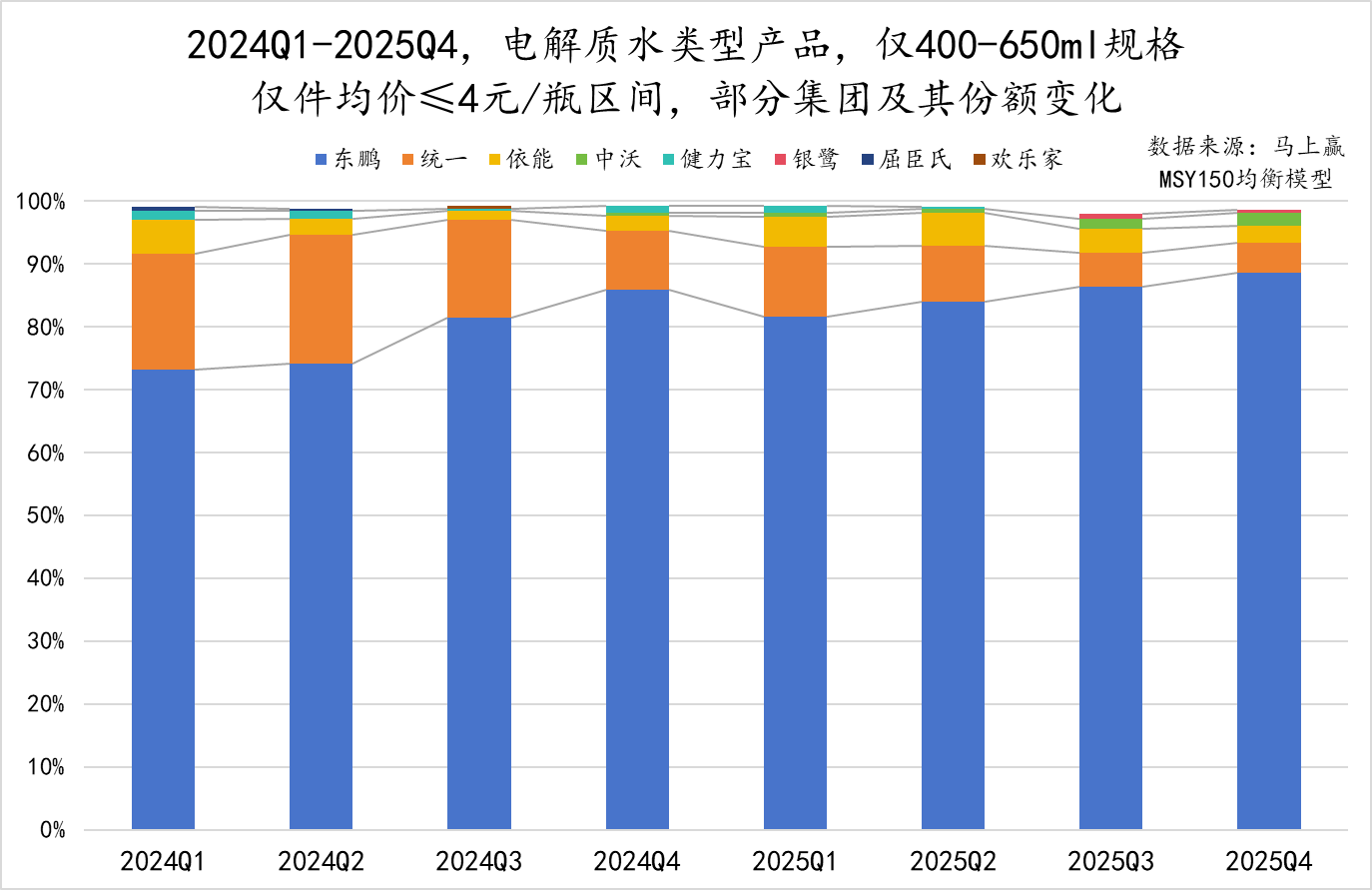

我们进一步将两个价格带的市场切开进行观察,其中规格以 400-650ml 的主流规格带为例,价格以 4 元/瓶进行切分。

数据来源:马上赢 MSY150 均衡模型

在件均价≤4 元/瓶的“ 高性价比” 价格区间,东鹏占据了大部分市场份额且仍在持续攀升,从 2024Q1 的 73% 左右一路增长 2025Q4 的近 90%,增速惊人。虽然这一价格带赛道也有统一、依能等集团参与,但在该切片内,其他集团的市场份额遭到东鹏的持续挤压。

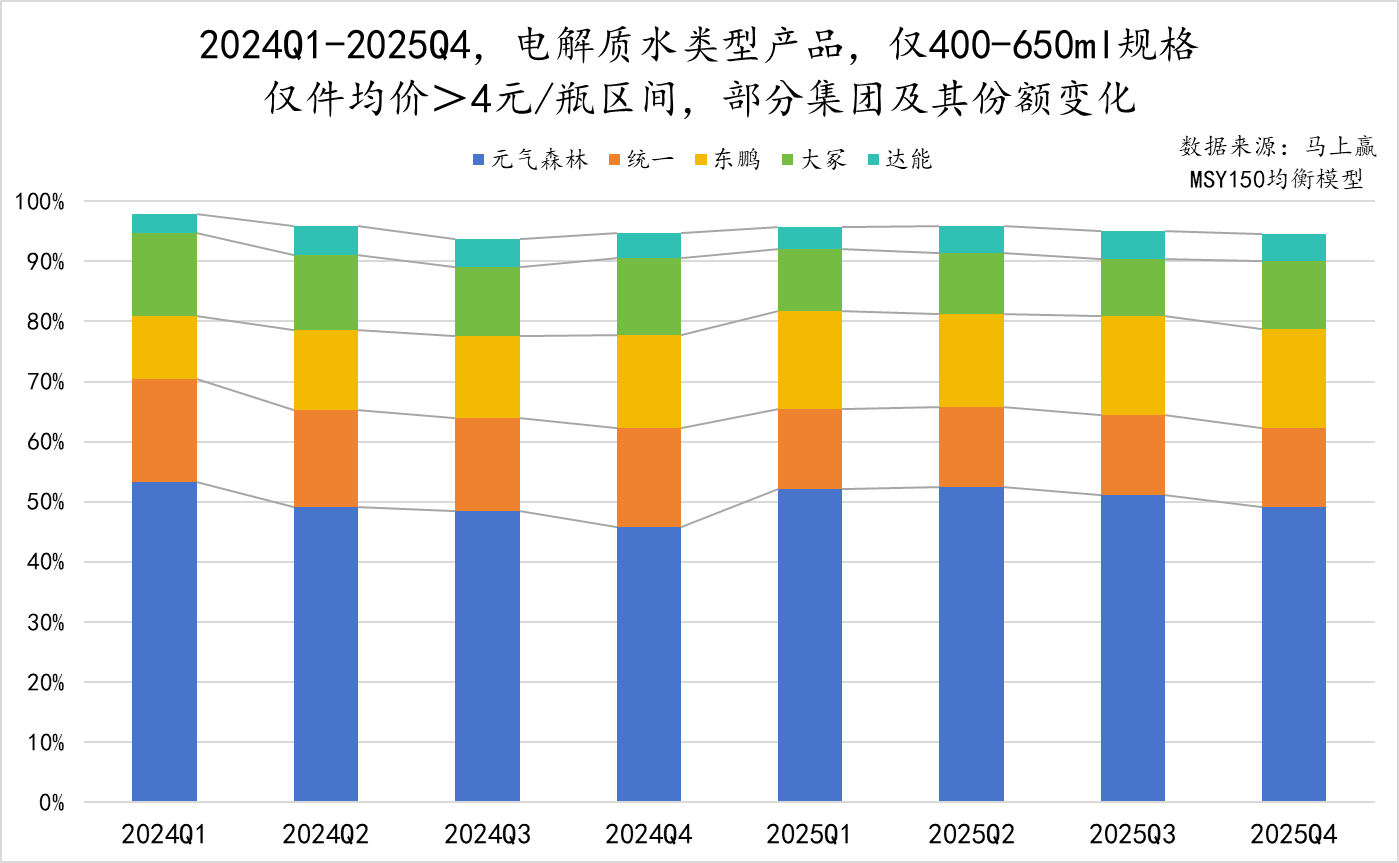

数据来源:马上赢 MSY150 均衡模型

而在件均价>4 元/瓶的“ 中高专业” 价格区间,元气森林始终占据核心地位,季度份额虽有浮动但稳定在 50% 左右。市场份额上,元气森林与统一、东鹏、大冢、达能各分半壁江山,共同组成了电解质水类型的 TOP5 集团,各个集团的市场份额占比变化不大,整体均较为平稳。

整体来看,电解质水毫无疑问是 2026 年最值得期待的“ 增量赛道”。新玩家不断入局,老产品在场景、价格带上分层,有些走向更广阔的覆盖,有些走向更专业的功效提升。既有的市场格局中,元气森林、东鹏各执一个层次市场的“ 牛耳”,稳固的占据着头部地位。

在电解质水赛道,元气森林还在不断推新:「创造营 2044」 上,元气森林推出了“GO!活力补水专研配方” 与“ 外星人电解质水倍燃版” 两个系列。前者通过添加葡萄糖酸锌、维生素 B 族,针对需要加速恢复体能的人群需求,以适配高强度出汗的场景;后者不再局限于“ 补水” 的单一需求,而是加入了左旋肉碱、钾镁元素和 B 族维生素,以适配健身和户外人群所需的场景,在“ 中高专业” 继续深耕。

图源:新食业 NEWFOOD

2026 年的饮料市场,电解质水必将成为焦点,元气森林目前已经给出了自己场景进一步细分、需求进一步细致洞察的“ 产品答案”,其表现如何,以及市场上的其他玩家将如何理解今年电解质水品类的竞争,有待进一步关注。

即饮咖啡:增速触底迎来回暖,新品入局值得期待

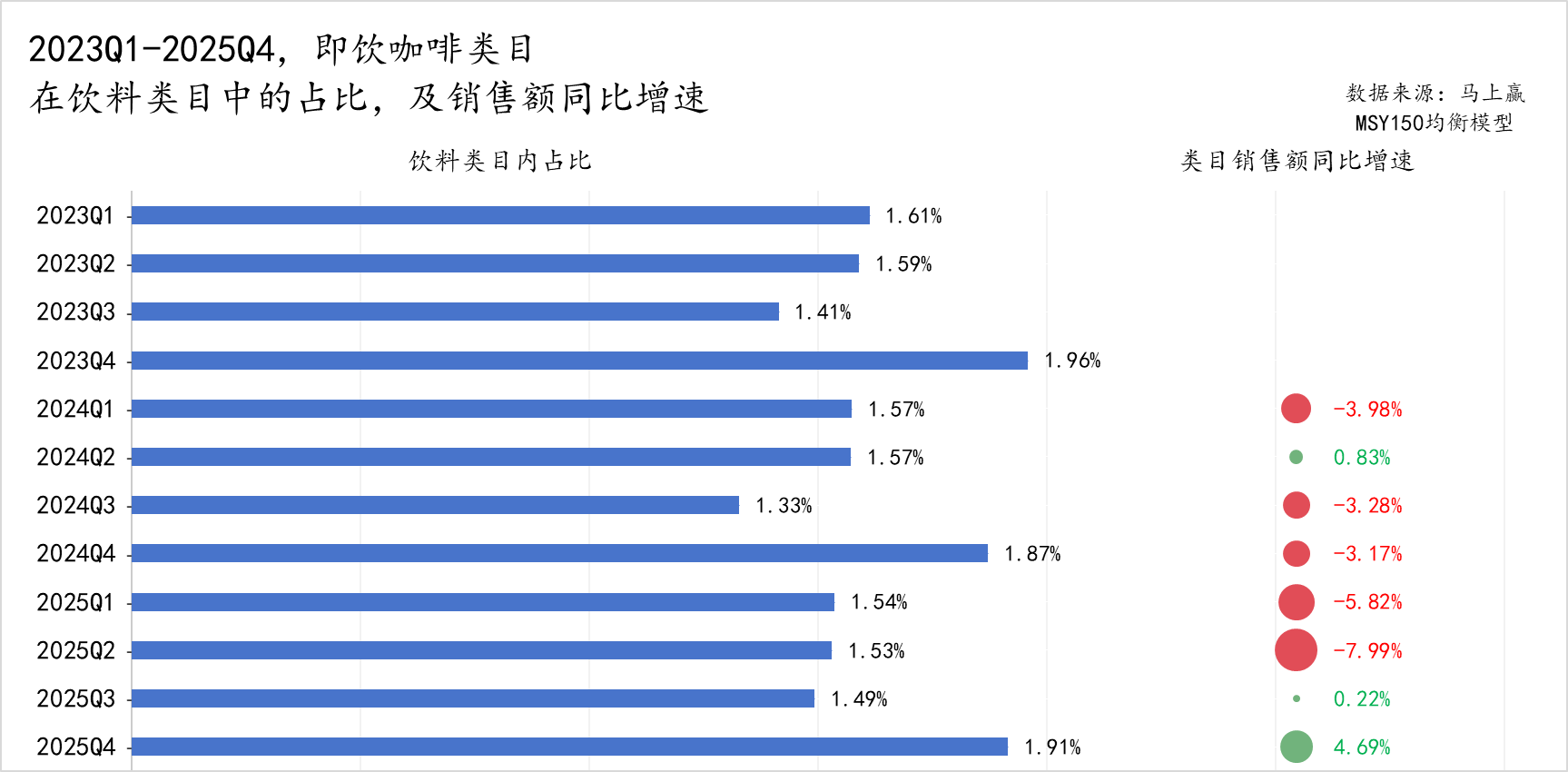

2023Q1-2025Q4,即饮咖啡在饮料大盘中的占比始终维持在 1.3%-2.0% 之间,以每年 Q4(秋冬) 为销售旺季,份额变化呈明显的季节性,与其他解暑、解渴为主要功能的产品有着明显的季节。

数据来源:马上赢 MSY150 均衡模型

虽然占比波动较为稳定,但即饮咖啡的销售额同比增速不容乐观。除 2024Q2 外,2024Q1-2025Q2 类目销售额同比增速一直为负,最低峰值在 2025Q2 达到-7.99%。直到 2025Q3,类目销售额同比增速终于迎来回升,2025Q4 有着将近 5% 的销售额同比增速。

数据来源:马上赢 MSY150 均衡模型

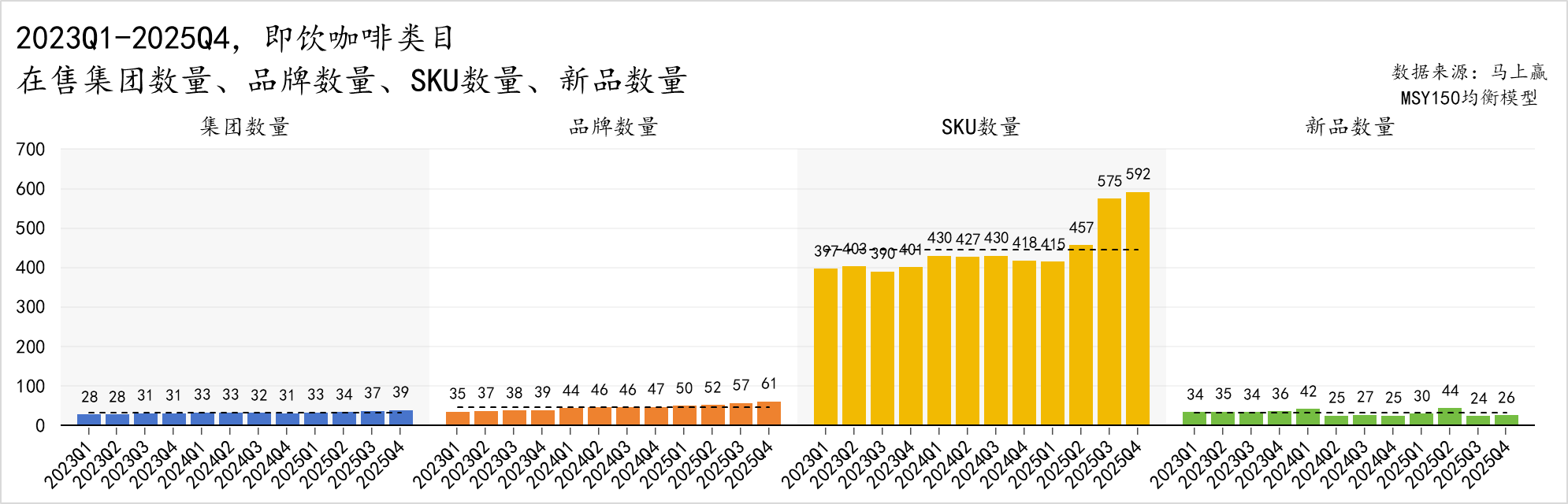

从 2023Q1-2025Q4,即饮咖啡类目在售集团数量、品牌数量、SKU 数量以及新品数量四个方面来看,在售集团数量从最初的 28 家增至 39 家,品牌数量同步从 35 个增至 61 个。除去得到行业品牌的青睐外,即饮咖啡新品投放节奏同样活跃,在售 SKU 数量由 397 个一路飙升至 592 个,在 2025Q3、Q4 的增长尤其明显;新品在三年内也层出不穷,每个季度都有 20 余个 SKU 进入市场,表现出品牌仍在积极探索市场偏好、测试消费需求。

一直以来,即饮咖啡的竞争对手并不只有瓶装饮料,瑞幸、库迪、幸运咖等这些线下门店对用户的争夺也相当激烈—— 当一杯新鲜现做的咖啡只需要个位数价格,即饮咖啡的优势又将在何处?

但有趣的是,被视为即饮咖啡对手的瑞幸却在 2026 年宣布即将杀入瓶装即饮咖啡赛道,推出经典美式、柚 C 美式、生椰拿铁三款口味,并称即将全面铺向市场。线下咖啡店品牌进入即饮咖啡赛道并非新鲜事,星巴克、Costa 都已经做出尝试,但结果一直不算“ 惊艳”。是做门店咖啡的延伸、还是做瓶装咖啡的升级?门店咖啡的瓶装版本,在 2026 年的走向值得进一步关注。

汽水:果汁/果味气泡新品活跃、老品焕新

过去两年中,一大批果汁/果味气泡产品进入了消费者的视野,相比传统、单一的可乐,果汁/果味气泡,尤其是真实添加了果汁的产品,既保留了果汁的健康自然,又兼具了气泡的清爽刺激,成为更贴合当下健康化消费趋势的新一代气泡选择。

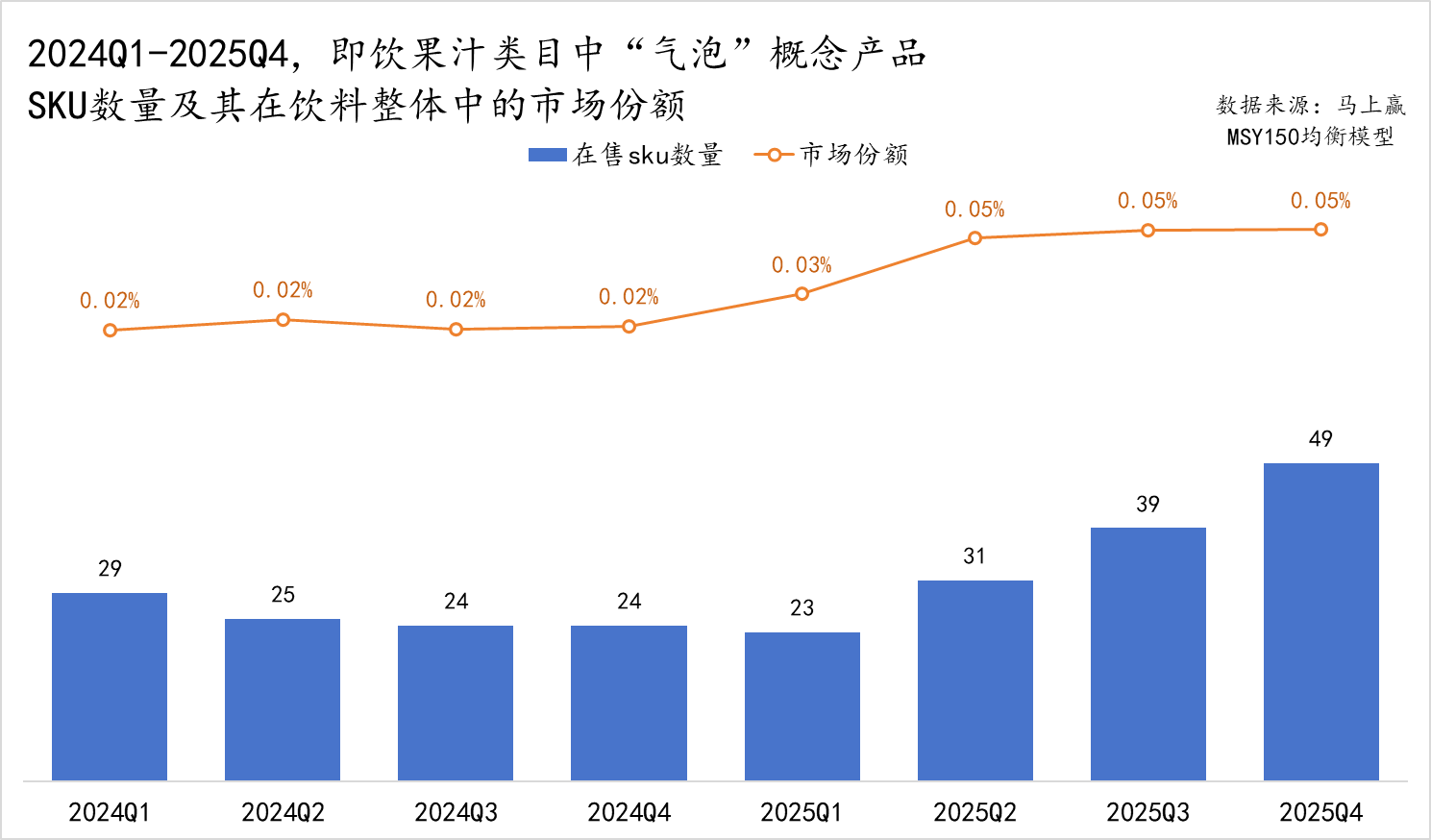

先看即饮果汁类目中的“ 气泡” 概念产品,2024Q1-2025Q4 气泡果汁的 SKU 数量虽在淡季有所回落,但整体仍呈增长趋势,由 2024Q1 的 29 个增长至 20252025Q4 的 49 个。而在市场份额方面,气泡果汁在饮料大类中的占比由周期初的 0.02% 稳步增长至周期末的 0.05%,整体增长了两倍有余。SKU 数量与市场份额的数据都在说明:气泡果汁正在逐步受到市场与消费者的认可,2026 年的销售情况依然值得期待。

数据来源:马上赢 MSY150 均衡模型

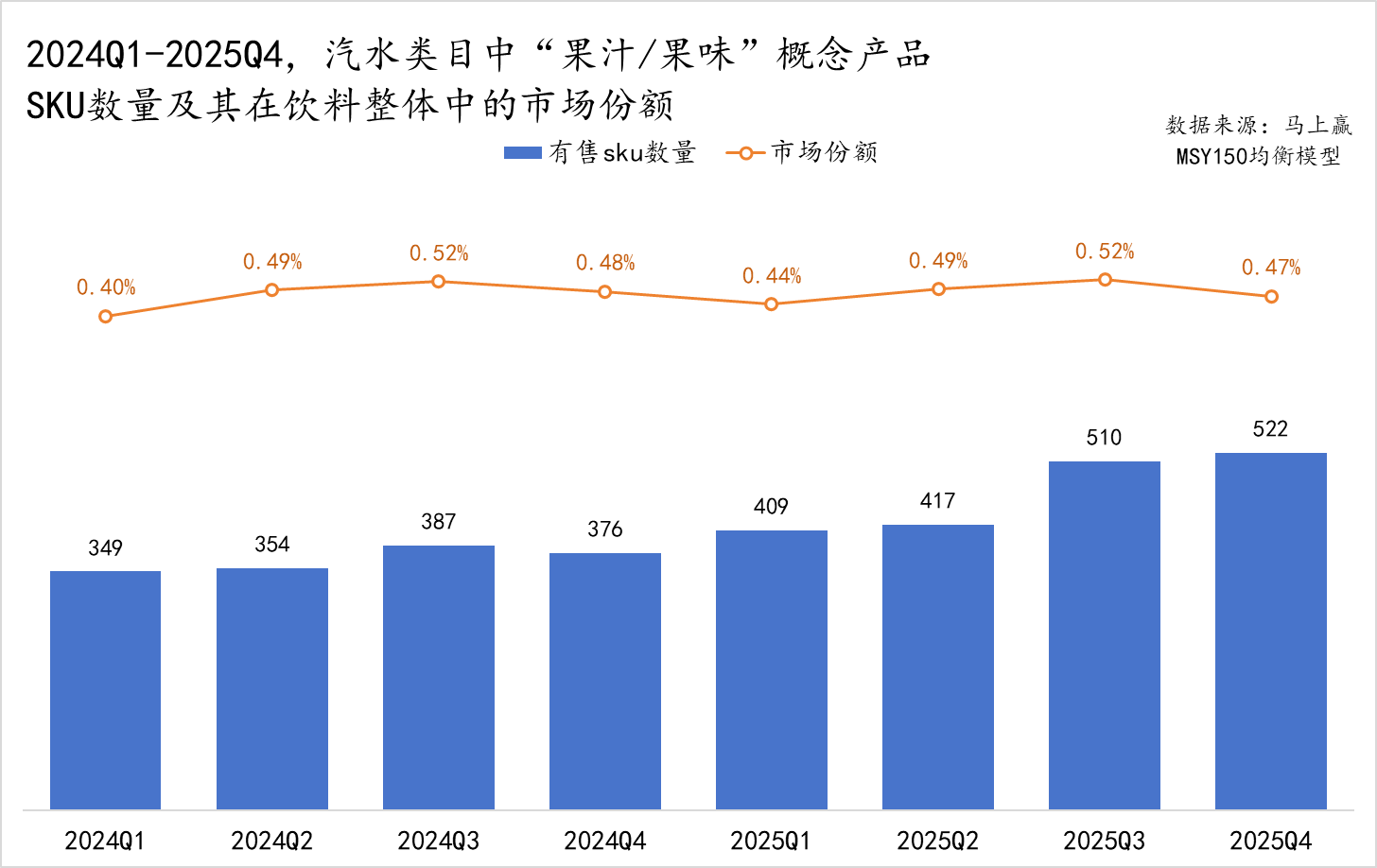

再来看汽水类目中包含“ 果汁/果味” 关键词的产品,果汁果味汽水的有售 SKU 表现明显更加亮眼,在 2024Q1-2025Q4 周期内由 349 个增至 522 个,产品供给密度大幅提升,尤其在 2025Q3、Q4,有售 SKU 数量突破 500 大关。在市场份额方面,果味果汁汽水在饮料大类中的占比始终稳定在 0.40%-0.52% 区间,并呈现一定的季节性,在 2024Q2、Q3 以及 2025Q2、Q3 的饮料旺季份额一度来到 0.5% 左右。

数据来源:马上赢 MSY150 均衡模型

回顾周期内的果汁气泡产品,2024-2025 最重要的元素或是“ 真实果汁添加”。在 2024 年-2025 年,以气泡水起家的元气森林将自家的传统爆款系列气泡水进行了全面升级。2024 年,元气森林推出每瓶含有 36mg 维生素 C 的维 C 橙味气泡水;2025 年,元气森林在气泡水系列中的招牌口味“ 夏黑葡萄” 中加入夏黑葡萄原汁与紫胡萝卜汁,在符合无糖标准的同时赋予了果汁气泡水天然果香。元气森林正在通过产品上的升级,摆脱单一碳酸领域的竞争,让气泡水这一类型产品再重新秉承着健康的心智再度焕发青春。

数据来源:马上赢 MSY150 均衡模型

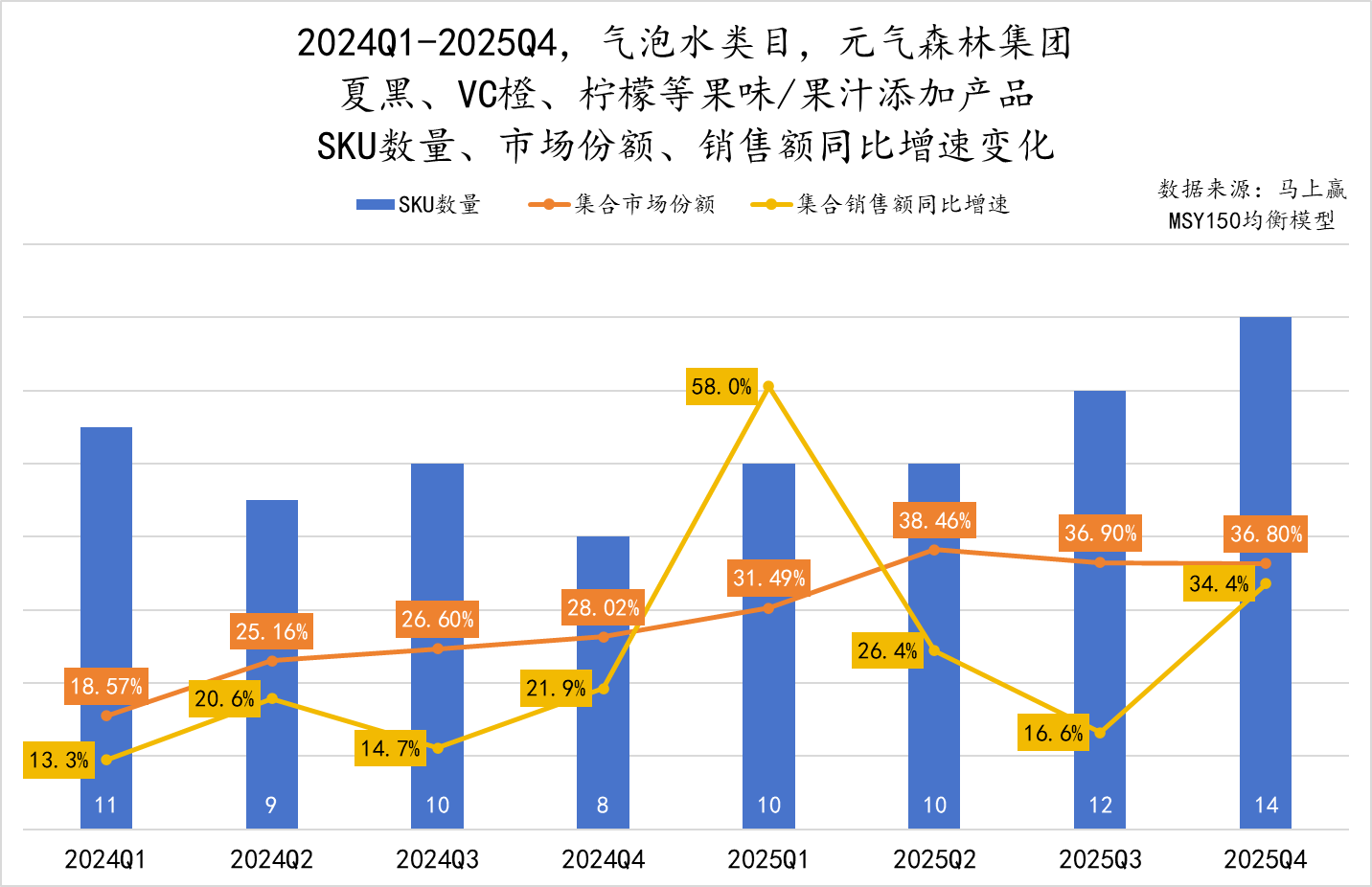

数据同样支撑了元气森林“ 果味/果汁添加” 方向的正确性。

2024Q1-2025Q4,元气森林旗下夏黑、VC 橙、柠檬等果味 / 果汁添加气泡水产品的 SKU 数量由初期的 11 个增长至 14 个,产品矩阵、规格不断丰富;集合在气泡水类目中的市场份额从 2024Q1 的 18.57% 一路攀升至 2025Q4 的 36.80%,实现翻倍增长;集合销售额同比增速虽然受限于季节、促销等原因,波动较大,但也实现了全周期正增长,峰值的 2025Q1,集合销售额同比增速超过 50%,对于一个成熟、规模已经较大的产品类型来说,50% 的销售额同比增速相当之高,消费者需求提升的带动非常显著。

值得一提的是,集合销售额同比增速峰值出现的 2025Q1,元气森林结合春节聚餐场景主推 2L 装大瓶果味果汁气泡水,并推出“ 开盖赢金条” 等系列营销活动,从数据结果上看取得了良好的市场表现。元气森林气泡水经历了几年的市场竞争,也在不断的成长,正在从年轻场景为主,向着全人群、全场景积极迈进。

图源:新食业 NEWFOOD

「创造营 2044」 上,针对气泡水这一元气森林的传统优势品类,元气森林希望给到气泡水更多的延展性与可能性。例如采用天然香料还原水果本身香气的元气森林气泡水爆汁白桃味、专门设计减糖配方以保留柠檬真实风味的 100C 维 C 果汁汽水、搭配了六种菌株协同发酵液和真实果汁的益生元气泡饮、以及通过小兴安岭白桦树汁进行顺滑口感调制,带有淡淡植物清香的元气森林含气苏打水。

汽水与气泡水,果汁+气泡,或许还有更多种可能

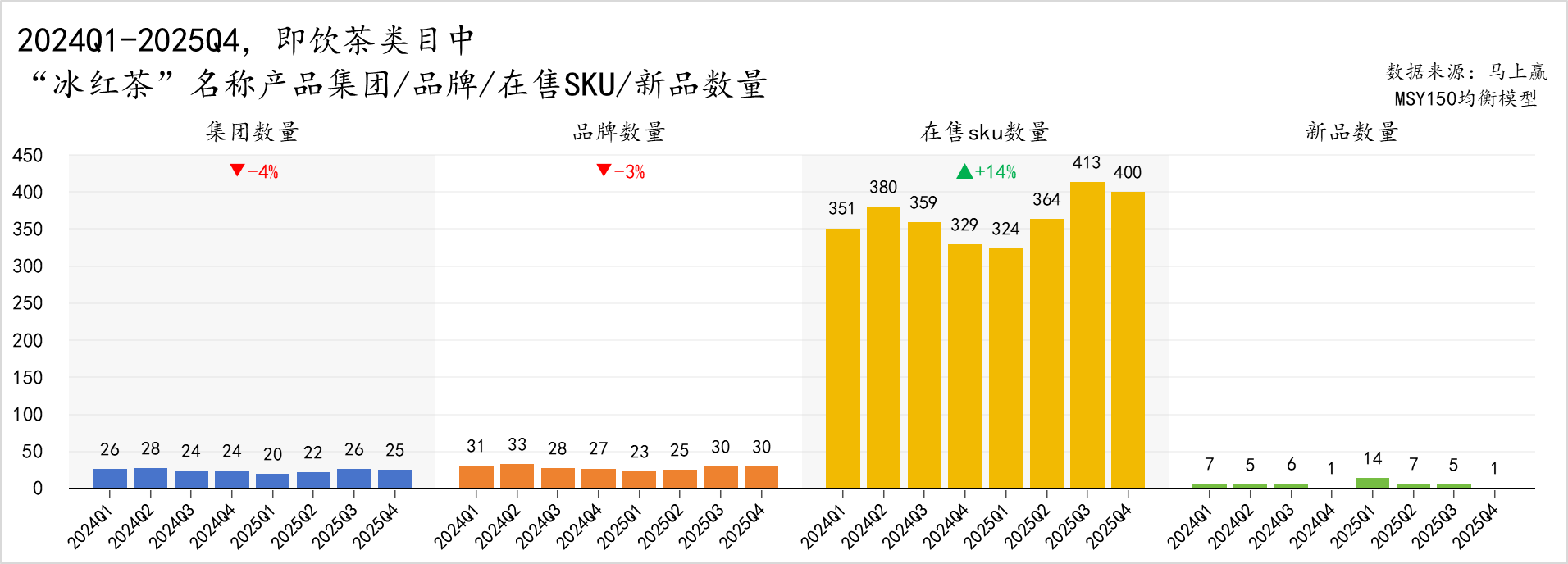

即饮茶:冰红茶与冰茶争夺持续

去年的有糖即饮茶市场,以元气森林冰茶为代表的新冰红茶“ 冰茶” 系列产品与传统“ 冰红茶” 的概念竞争,一度成为了市场中热门的话题,也让柠檬茶这一传统品类,再次焕发生机。一年以来,除了元气森林以外,旭日升等老牌冰茶也回来重新拾起“ 冰茶” 这一概念,加入到冰茶与冰红茶的竞争中。从数据看,这一趋势或将在 2026 年进一步加剧、加速。

数据来源:马上赢 MSY150 均衡模型

2024Q1-2025Q4,冰红茶作为传统概念饮料在集团数量与品牌数量稍有减少,分别出现 4% 和 3% 的降幅;在售 SKU 数量由 351 个增至 400 个,整体增幅 14%,新品投放季均为个位数,整体节奏平缓稳定。

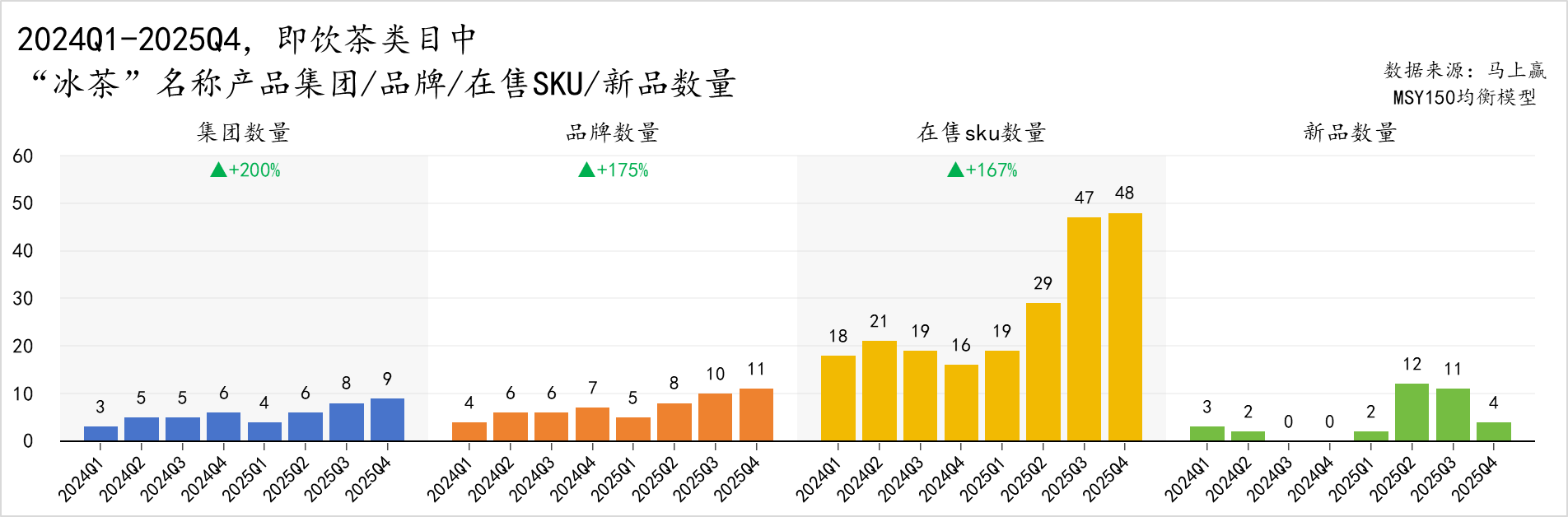

数据来源:马上赢 MSY150 均衡模型

而冰茶则呈现完全不同的发展态势,参与冰茶赛道的集团数量从 3 家激增至 9 家,整体增幅 200%;品牌数量从 4 个增至 11 个,整体增幅 175%,可见有大批企业注意到并正在涌入冰茶赛道。“ 冰茶” 的商品数量同样创下新高,在售 SKU 数量从 18 个跃升至 48 个,整体增幅 167%;新品投放节奏在 2025 年显著加快,饮料旺季 Q2、Q3 分别新增新品十余款。

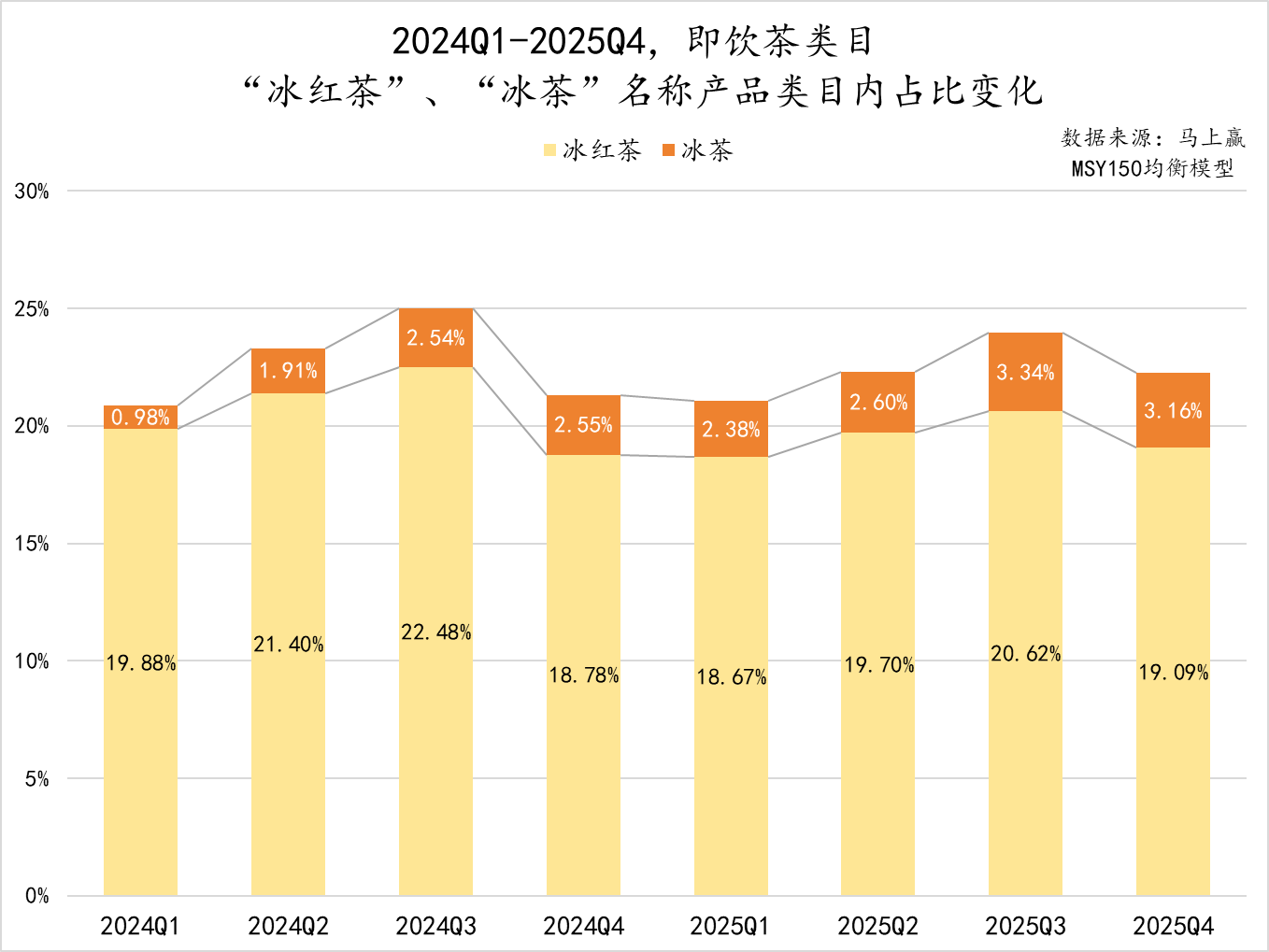

数据来源:马上赢 MSY150 均衡模型

再来看市场份额占比情况,冰红茶作为传统、大众的即饮茶,在类目中占比仍在 20% 上下浮动。但相比之下,冰茶概念产品的占比则在一路上升,由 2024Q1 的不足 1%,一路飙升至 2025Q3、Q4 的超过 3%。冰茶不断迎来占比新高的同时,冰红茶在 2025 年的旺季表现却略有回落—— 由于场景、产品类型、人群的高度相似,冰茶或许已经开始挤占冰红茶的市场空间,这场围绕柠檬茶的“ 概念迭代”,或将持续进行,甚至愈演愈烈。

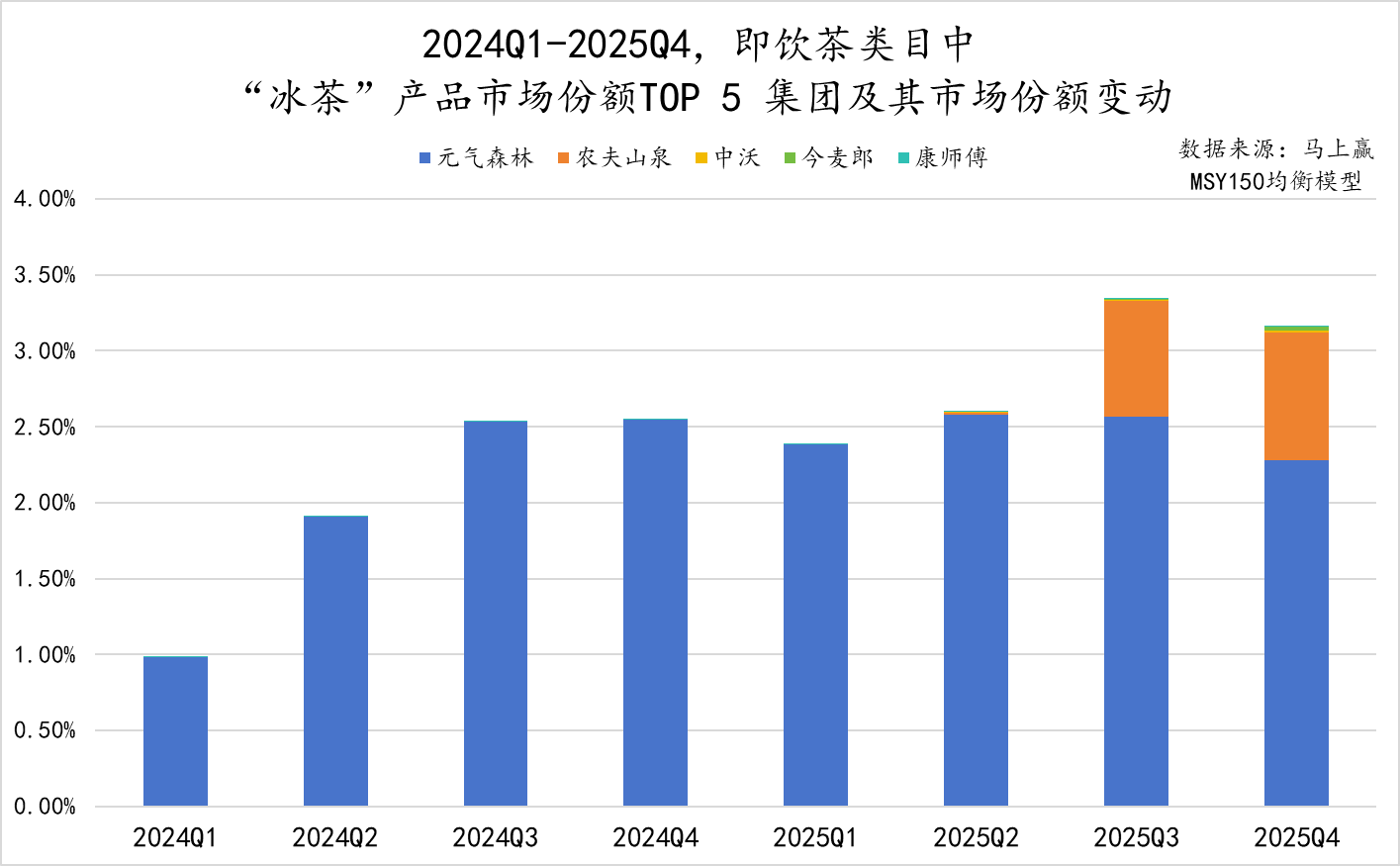

数据来源:马上赢 MSY150 均衡模型

观察冰茶内部的集团市场格局,2024Q1-2025Q4,元气森林始终占据主导地位。农夫山泉在 2025 年宣布加入冰茶队列中后,基本未影响到元气森林冰茶的市场份额,为冰茶概念带来了新的“ 增量”,与元气森林冰茶共同助力冰茶市场份额超过 3%。此外,中沃、今麦郎、康师傅也纷纷入场,相关产品也都在进一步成长中。

除了名称,冰红茶与冰茶,核心的替代关系是什么?从元气森林冰茶的产品介绍中,真茶真柠檬、低糖、新工艺,或许是品类代名词迭代的“ 关键定义”,也正是这些消费者愈发关心的,基于好产品本身的原料、健康、工艺的改变,正在推动冰茶概念的进一步成长。

「创造营 2044」 上,元气森林分享其冰茶的-196° 工艺

但与此同时,老牌冰红茶们也都没有闲着,老牌冰红茶集团如康师傅、统一,在过去一年围绕冰红茶也进行了许多开拓创新,例如统一的可乐冰红茶 (含气)、果冻冰红茶,康师傅的低糖冰红茶、冰红茶 x 能量饮料,都对传统的冰红茶场景、产品进行了拓展与创新,2026 年,有糖即饮茶市场的冰茶 vs 冰红茶,竞争或将进一步升级。

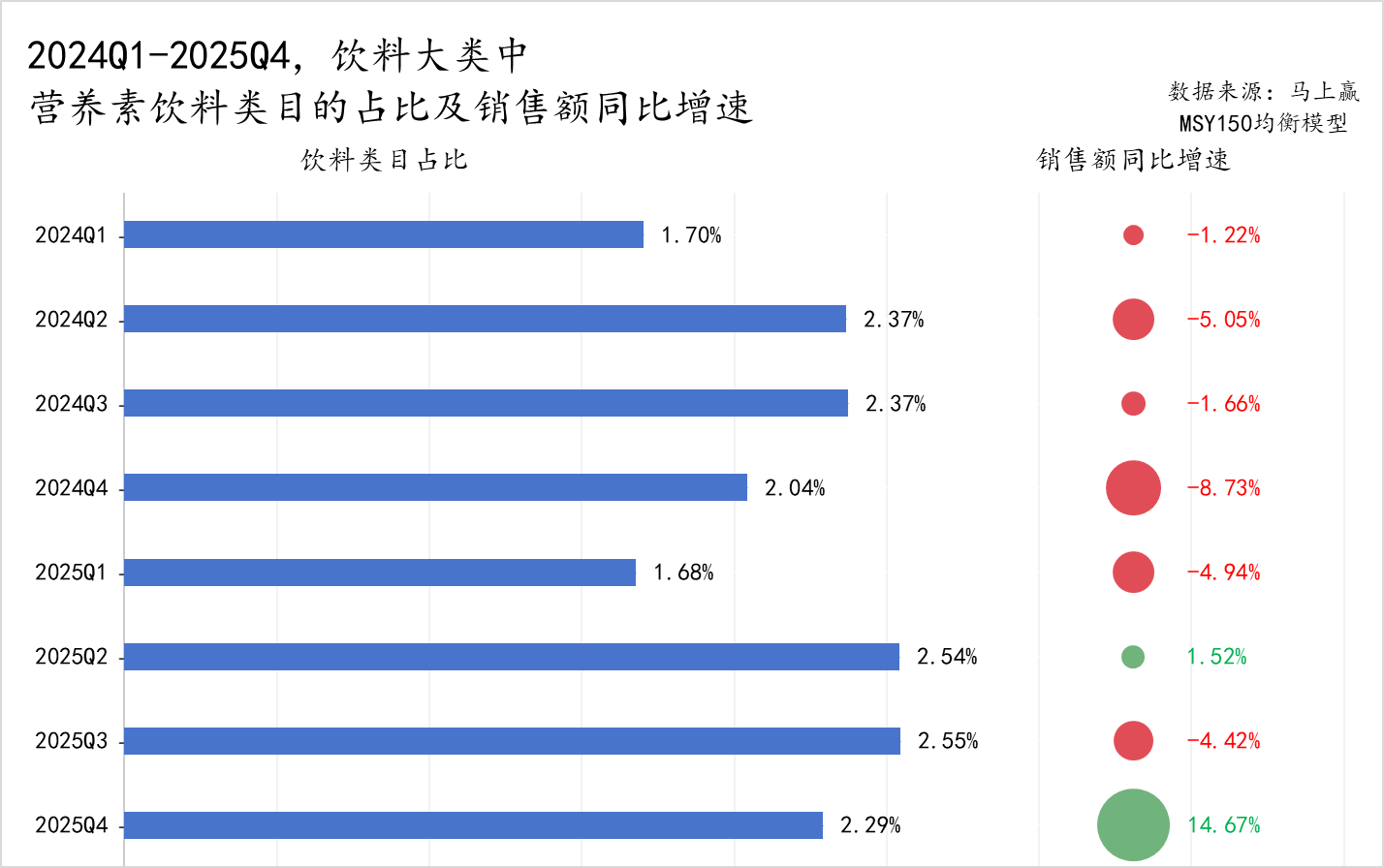

营养素饮料:营养表达直观化,维 B/维 C 成类目新潮流

一直以来较为传统、份额占比相对稳定的营养素饮料,在 2025 年随着元气森林维 B 水、维 C 水的走红,也迎来了一些新气象。

数据来源:马上赢 MSY150 均衡模型

先看营养素饮料类目整体的变化。从占比上来看,2024-2025 年,排除季节影响整体呈现波动上升,占比虽然不高但稳步增长。从销售额同比增速上来看,2024 年,类目的销售额同比增速均呈现下滑,2025 年前三个季度下滑势头有明显收窄,并在 Q4 实现了销售额同比增速双位数涨幅。

数据来源:马上赢 MSY150 均衡模型

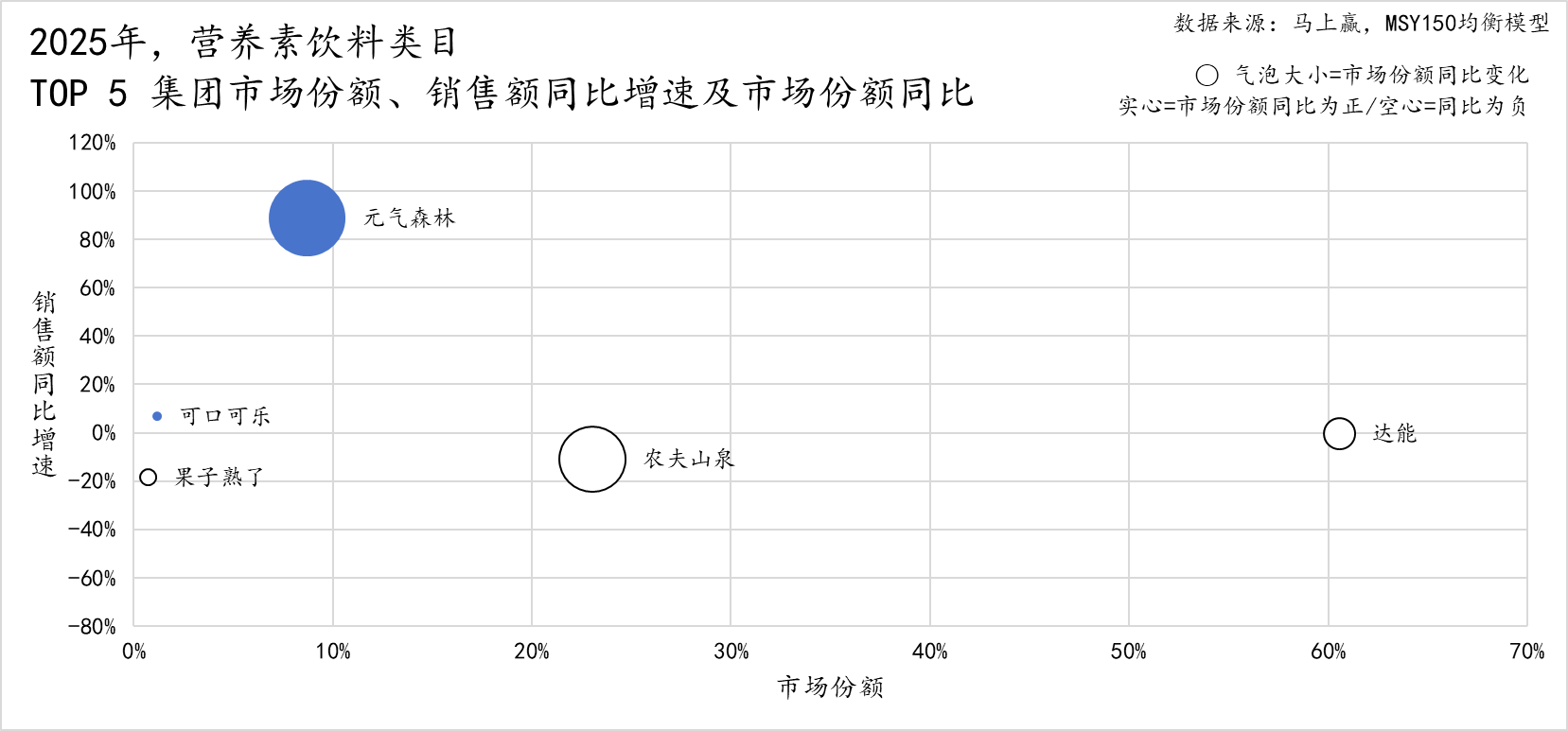

从 2025 年全年,营养素饮料类目内 TOP5 集团的市场格局来看,走势分化相当明显。元气森林作为近些年来新入局营养素饮料类目的品牌,也是期内唯二同比增速为正的品牌,销售额同比增速来到 90% 左右,市场份额也接近 10%,在营养素饮料市场中占住了自己的一席之地;达能作为传统营养素饮料“ 脉动” 背后的集团,市场份额超过 60%,但销售额同比几乎没有增长,市场份额同比则为负;农夫山泉凭借“ 维他命水” 系列产品,占据了类目内超过 20% 对的市场份额,但其销售额同比增速为负,市场份额同比也呈下滑态势,同样面临增长压力;可口可乐和果子熟了市场份额目前还较低,可口可乐仍保持了小幅度市场份额及销售额同比增速的增长,果子熟了则呈现销售额同比增速、市场份额同比双双下跌的局面。

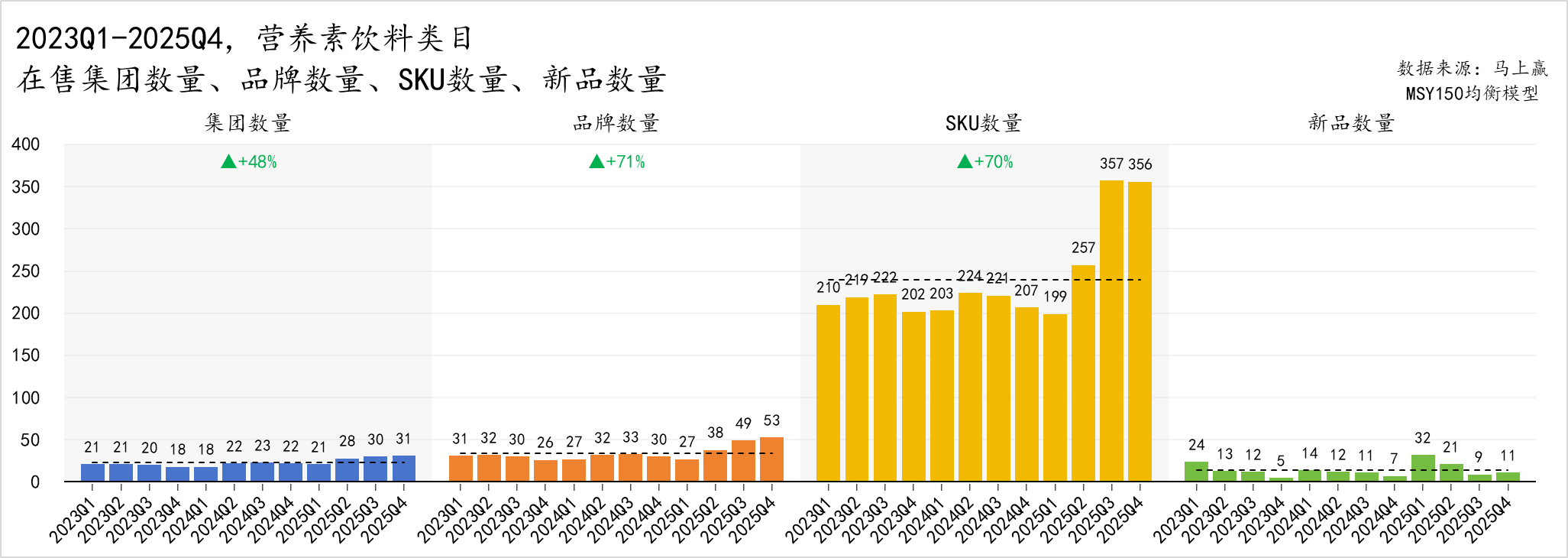

最后回到营养素饮料类目的供给侧数据,2023Q1-2025Q4,营养素饮料在供给端迎来了一波可观的增长。集团数量由 2023Q1 的 21 家增加至 2025Q4 的 31 家,整体增幅达 48%;品牌数量增长更加明显,由 31 家增长至 53 家,增幅达到了 71%。同时商品数量也迎来了同步扩容,SKU 数量从 210 个跃升至 356 个,整体增幅 70%,并在 2025Q3、Q4 迎来大幅增长;季度新品投放数量大多维持在两位数,2025Q1 达到峰值,单季度投放新品多达 32 款。

数据来源:马上赢 MSY150 均衡模型

供给侧数据的快速成长,或许说明了营养素饮料类目的当红,未来也或许会有更多集团、品牌加入其中,更多产品被推向市场。元气森林维 B 水、维 C 水的良好市场表现,带动了市场状态的改变,推动传统类目焕发生机。从脉动、维他命水系列,到更直观的维 B 水、维 C 水,背后其实是消费者对于功能功效的表达要求更为直接,对产品的要求也越发务实,有什么就说什么,用产品说话,无需更多的遮掩和营销性的描述。

图源:元气黑板报

「创造营 2044」 上,营养素饮料方向,元气森林又推出了“ 元气森林 newater-维生素水”,采用青瓜柠檬风味和维生素组合,通过“ 比白水多一点,比普通饮料少一点负担” 的“ 水替” 概念,希望成为消费者常伴手边的新选择。已经较为成熟的维 B 水、维 C 水也迎来了版本升级,推出了全新外星人 0 糖强化版 VC 水,其采用 0 糖配方、小青柠风味,搭配 VC 加锌的营养组合,把这件事变得更简单,顺手就能喝,清爽轻负担。

与此同时,维 B 水、维 C 水的爆火,今年也引来了一众赛道参与者,果子熟了、统一等,都陆续上市了以营养素名称为核心命名的产品,蛋白质水、氨基酸水等等各种各样的营养成分被写在了产品名称的位置上,产品纷至沓来,后续表现也值得进一步关注。

03、结语:热点起落,创新常存

饮料市场,几年就会有一轮新的热点与风向,气泡水、电解质水、无糖茶、植物饮料,你方唱罢我登场,好不热闹。

但追热点是唯一的选择吗?先有热点还是先有创新,似乎并不是一个鸡生蛋蛋生鸡的问题。过去几年的路径告诉我们,有创新产品,才有机会引爆热点;引爆了热点,有更多人加入,才能将稍纵即逝的热点转化成一个品类。

电影 《料理鼠王》 中有一句台词:Everyone can Cook。而每一款爆品的最初形态都只是一个被给予机会去尝试的想法。做产品的第一件事是先做,其他都只是其他。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App