图片由 AI 生成

Related articles

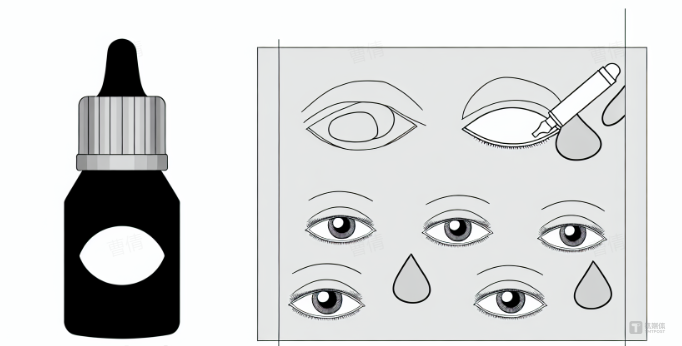

1 月 4 日晚间,兴齐眼药 (300573.SZ) 公告,其硫酸阿托品滴眼液 0.02%、0.04% 浓度正式获批,公司成为全球首个拥有多浓度梯度矩阵的近视延缓处方药企业。6-12 岁儿童青少年将获得个性化用药选择,普通近视群体可沿用低浓度产品平衡安全与疗效,近视快速进展儿童则能通过中高浓度产品强化防控效果,填补了中间浓度临床应用的空白。

2024 年 3 月,兴齐眼药 0.01% 硫酸阿托品滴眼液正式获批上市,成为国内首个且唯一的近视延缓商业化药物干预方案,但上市初期销量未达市场预期;此次中高浓度产品的获批,不仅覆盖了中重度近视儿童的差异化需求,更让兴齐眼药赶在竞品围猎前夕,进一步抢占了战略窗口期。

随着兆科眼科、恒瑞医药等巨头的同类产品进入审批尾声,低浓度领域的围剿战即将打响,兴齐眼药的“ 唯一性” 优势究竟能持续多久?

“ 折中方案” 获验证,阿托品形成阶梯浓度

兴齐眼药此次产品补充申请,是在已上市 0.01% 硫酸阿托品滴眼液基础上,新增 0.02%(0.4ml:0.08mg)、0.04%(0.4ml:0.16mg) 两大规格,成为全球首个覆盖多梯度浓度的近视延缓处方药。

截至目前,国内外尚无这两款中高浓度产品获批上市,兴齐眼药是唯一完成这两项浓度Ⅲ期临床的企业,而海外市场仅存在 0.01%、0.025% 浓度的同类产品。

在儿童青少年近视防控领域,阿托品滴眼液的浓度选择始终是临床核心命题。疗效与安全性呈浓度依赖性关联,高浓度带来更优防控效果的同时,副作用风险也随之上升。

新加坡 ATOM 系列研究早已证实,0.01% 低浓度阿托品的安全性优势显著,连续 2 年应用可延缓近视进展约 60%,副作用发生率仅 6.3%,对瞳孔直径的影响仅 0.8 毫米,且对近视力干扰最小、停药后反弹效应最低,即便连续 10 年使用也未发现严重不良反应,成为普通近视儿童的基础防控选择。但短板同样明确,对于近视进展速度较快的儿童,其防控效果仍有提升空间。

香港 LAMP 研究则揭示了高浓度的疗效优势,0.05% 浓度产品两年内近视度数平均仅增加-0.27D,优于 0.01% 组的-0.46D,但畏光、视近模糊等不良反应发生率也同步上升,且停药后反弹效应更明显,一般适用于近视进展快且能严格随访的高风险儿童。

此前,中间浓度的临床数据相对匮乏,医生缺乏精准匹配不同患儿需求的用药选择,这也成为兴齐眼药布局该浓度产品的切入点。

从临床与技术层面看,兴齐眼药新规格产品的优势具备稀缺性。其Ⅲ期临床试验严格遵循国家药监局 《控制近视进展药物临床研究技术指导原则》,采用多中心、随机双盲、安慰剂对照的优效性设计,累计入组 800 例受试者,历经 2 年给药期及 1 年停药观察期,最终验证两款高浓度产品既能有效延缓近视进展,且总体安全性良好,填补了中间浓度临床数据的空白。

这种长周期、大样本的试验设计,不仅验证了产品有效性,也形成了技术壁垒,竞品若想跟进高浓度领域,需重新开展类似规模的临床试验,时间成本难以逾越。

渗透率待提升,销量曾不及预期

从市场价值来看,“0.01%+0.02%+0.04%” 的阶梯浓度布局,匹配了差异化的临床场景。

医生可根据 6-12 岁儿童的近视进展速度、眼部耐受情况制定个性化治疗方案:普通近视儿童可选 0.01% 规格平衡安全与疗效,近视快速进展儿童可选用 0.02% 或 0.04% 规格强化防控效果,既提升了用药灵活性,也通过产品差异化增强了医生与患者粘性。

现阶段,阿托品滴眼液的市场仍处于成长期。其核心目标客群约 9400 万人,但 2024 年市场渗透率不足 0.3%,远低于角膜塑形镜等产品。随着家长近视防控意识的提升,渗透率正持续增长,若未来渗透率达到 5%,目标客户将增至 470 万人,有望催生超百亿规模的市场。

券商机构曾对该赛道抱有极高期待。国盛证券研报预计,兴齐眼药的阿托品滴眼液 2024 年收入有望达到约 15 亿元,2030 年收入有望增至 68 亿元;德邦证券则预测,该产品能在上市的第三个完整年,也就是 2027 年达到 101.8 亿元的销售峰值,成为百亿年度大单品。

但现实销量与市场预期存在明显落差。2024 年 3 月,兴齐眼药 0.01% 硫酸阿托品滴眼液正式获批上市,然而当年年报显示,包含该产品在内的滴眼剂系列整体销售额仅 13.66 亿元,其中阿托品滴眼液销量不足 7 亿元,远未达到机构预测的 15 亿元目标。

从产品结构来看,2024 年兴齐眼药滴眼剂收入占总营收的 70.3%,凝胶剂/眼膏剂占比 18.67%,医疗服务及其他业务占比相对较低。

不过,2025 年公司业绩已出现明显改善。前三季度,兴齐眼药实现营业收入 19.04 亿元,同比增长 32.27%;归属于上市公司股东的净利润 5.99 亿元,同比大增 105.98%,接近 2024 年全年净利润的两倍。

其中,上半年包含硫酸阿托品滴眼液、环孢素、青光眼药物等在内的滴眼剂产品销售收入达 9.03 亿元,同比增长 76.43%,毛利率高达 84.31%,占上半年总营收的 77.66%,显示阿托品滴眼液的放量动能正在增强。随着多浓度产品落地,或将推动阿托品滴眼液在各级医院的推广速度,尤其是在二三线城市的下沉市场。

竞品围猎逼近,“ 唯一性” 优势进入倒计时?

尽管高浓度产品的获批让兴齐眼药抢占了先机,但资本市场的担忧并未消散—— 随着兆科眼科、恒瑞医药等巨头的同类产品进入审批关键阶段,其独家窗口期正在收窄,一场激烈的市场争夺战已不可避免。

低浓度领域的围剿战已箭在弦上。目前国内已有 10 余家企业布局 0.01% 浓度硫酸阿托品滴眼液,其中兆科眼科、恒瑞医药的进展最为迅猛。

兆科眼科 NVK002 的 0.01% 和 0.02% 规格均在申报中。0.01% 浓度于 2025 年 1 月获药监局受理,同年 10 月完成技术审评进入发补阶段,按常规流程预计 2026 年上半年获批;其产品目标患者群体扩展至 3-17 岁,覆盖范围更广,且同步布局海外临床试验,未来可能通过全球化进展与价格策略分流用户。

恒瑞医药的 HR19034 于 2025 年 2 月获受理,采用 3 年期临床设计 (治疗 2 年+访 1 年),审批流程略慢但数据完整性更具说服力,同样有望在 2026 年获批。作为国内创新药龙头,恒瑞医药虽需从零搭建眼科渠道,但其销售网络与学术推广能力足以支撑产品快速抢占市场份额。

此外,欧康维视、齐鲁制药、莎普爱思、极目生物等企业的低浓度产品均已进入Ⅲ期临床试验。跨国药企参天制药 0.025% 硫酸阿托品滴眼液,2025 年 3 月已在日本正式上市,系当地首个近视防控适应症滴眼液,正通过国际合作拓展中国市场,进一步加剧竞争压力。

不过在高浓度领域,兴齐眼药仍握有 1-2 年独家窗口期。目前所有竞品均聚焦 0.01% 低浓度领域,尚未有企业公开高浓度产品研发进展,这为其争取了缓冲时间。

需警惕的是,近视防控产品具备强用户粘性,患者通常需持续用药至 16 岁以上,年消费额达 3000-4000 元,先发企业的用户沉淀优势显著;如果竞品以低价策略入市,或通过更广泛的患者覆盖切入,仍可能分流新增用户。

政策层面的不确定性,为兴齐眼药的高盈利模式蒙上阴影。目前阿托品滴眼液尚未纳入国家医保目录,未来随着竞品获批、市场竞争加剧,医保谈判或集采成为大概率事件,若产品价格大幅下探,将直接冲击公司核心利润。

更关键的是,儿童用药市场独占期政策尚未落地。2022 年药监局 《中华人民共和国药品管理法实施条例 (修订草案征求意见稿)》 提到,对首个批准上市的儿童专用新品种、剂型等,给予最长不超过 12 个月市场独占期;2018 年 《药品试验数据保护实施办法 (暂行)(征求意见稿)》 也曾提出创新药 6 年数据保护期的可能性,但上述规定均处于征求意见阶段,兴齐眼药暂无法享受额外市场保护。

国际化进程滞后则限制了公司长期增长空间。目前兴齐眼药业务重心集中在国内,尚未有产品出口海外,也未布局特定海外市场。而兆科眼科核心产品环孢素眼用凝胶获 FDA 批准同步在欧美开展临床试验,参天制药等跨国药企也已通过国际合作切入中国市场。加之国际市场对儿童用药审批标准更为严格,产品出海需额外开展临床试验,耗费大量时间与资金,短期内难以实现突破。

兴齐眼药的“ 唯一性” 优势虽已进入倒计时,但高浓度产品的获批为其争取了战略窗口期。随着全球近视防控市场规模持续扩大,若未能及时推进国际化布局,公司仍可能面临国内外竞品的双重挤压。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App