Related articles

2025 年,中国脑机接口 (BCI) 产业迎来历史性拐点,一场由政策、资本与技术共同奏响的“ 三重奏” 迎来最强音,推动其从前沿探索正式迈入系统性产业培育的新阶段。

顶层设计空前强化,从部委联合出台首份产业实施意见,到被正式纳入国家“ 十五五” 规划未来产业方向,脑机接口的战略地位获得最高确认。政策暖风迅速传导至地方,以上海为代表的区域以清晰时间表和量化目标积极响应,为产业注入强大确定性。

在这一明确信号指引下,技术端迎来里程碑式突破。中国首例侵入式脑机接口人体试验成功,标志着在该领域实现关键追赶;“ 北脑一号” 等准实用化半侵入式系统临床进展迅速,技术迭代速度超预期。硬科技的实质性进展,直接点燃了资本市场的热情。2025 年投融资额同比激增近四倍,资本敢于向植入式等“ 硬骨头” 领域下重注,显示信心根本性回暖。

然而,盛宴之下仍需冷思考。中美在技术代差与估值鸿沟上仍有差距,但中国凭借庞大的临床需求、高效的转化体系、全产业链优势及政策合力,正构建独特的“ 非对称优势”。商业路径上,“ 医疗刚需” 先行成为共识,而消费级市场仍在等待设备隐形化、功能刚需化与生态一体化的临界点。

前方的挑战依然严峻,从证明医疗价值、构建支付模式到应对伦理难题,脑机接口需要完成从“ 奇观” 到“ 效用” 的务实进阶。这场极限竞速,比拼的不仅是技术突破的速度,更是产业生态的耐力与智慧。2025 年,曙光已现,但最艰难的攀登或许才刚刚开始。

政策、资本与技术共振,脑机接口产业的“ 三重奏” 迎来最强音

2025 年,脑机接口产业在中国迎来了前所未有的政策“ 大年”。这股自上而下的推力,并非孤立事件,而是与底层技术的持续突破和中层资本的活跃涌动形成了强烈的“ 共振效应”,共同奏响了产业发展的“ 最强音”。

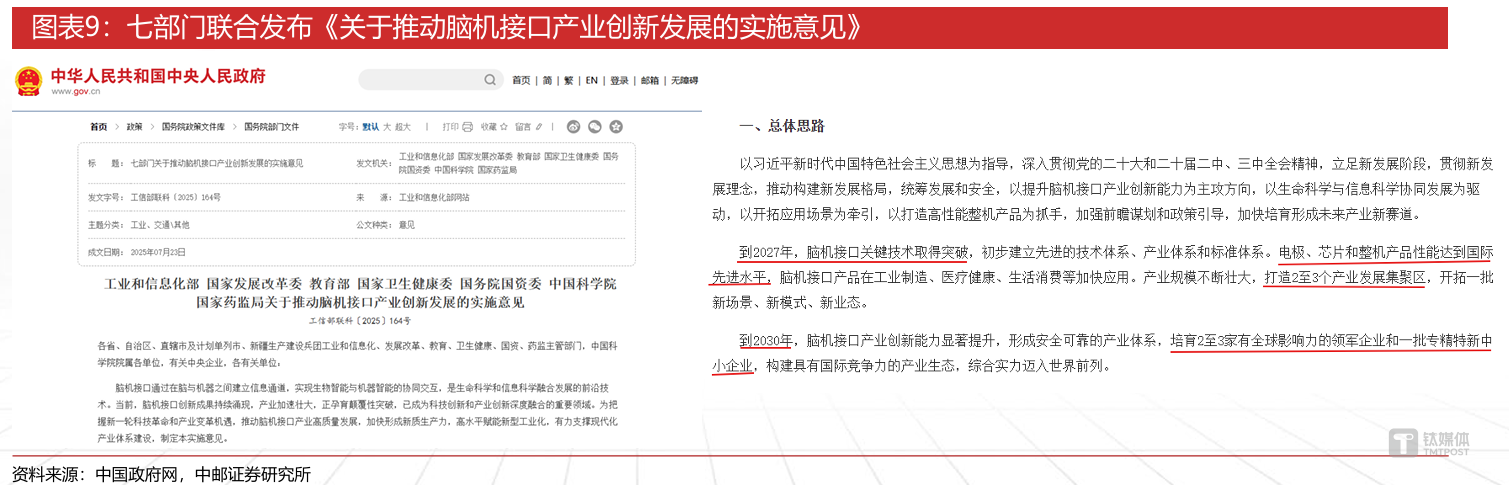

回顾 2025 年的中国脑机接口政策图谱,其力度、密度与高度均属空前。这场政策东风始于今年 7 月,工业和信息化部等七部门联合发布的 《关于推动脑机接口产业创新发展的实施意见》。这份文件的重要性在于,它首次从部委层面,系统性地为脑机接口产业规划了发展路径、重点任务和保障措施,标志着其管理主体从单一的科研或卫生部门,扩展至关乎产业生态的宏观管理部门,产业的“ 正规军” 地位得以确立。

真正的战略级信号出现在三个月后。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 正式发布,将“ 脑机接口” 明确列为未来产业六大方向之一。这意味着,脑机接口不再仅仅是科技界关注的“ 前沿技术”,而是与国家长期竞争力紧密绑定的“ 战略棋子”,其产业地位获得了最高层次的确认。

政策的热度迅速从中央传导至地方。北京、上海、四川、山东等具备科研和产业基础的区域纷纷响应,其中以上海的行动最为迅速和具体。《上海市脑机接口未来产业培育行动方案 (2025-2030 年)》 提出了清晰的时间表和量化目标:到 2027 年,推动 5 款以上侵入式、半侵入式产品完成临床试验;到 2030 年,实现脑机接口产品的全面临床应用。

对于这一系列密集的政策组合拳,明视脑机创始人及 CEO 刘冰博士向笔者分享了他的观察:“ 这释放了一个极为明确且强烈的信号,脑机接口已从前沿探索的阶段,正式步入以科技创新引领、以临床应用为导向的系统性产业培育阶段。它为像我们这样的创业公司指明了攻坚方向,也给予了资本市场更清晰的预期。”

在政策暖风的吹拂下,中国的脑机接口技术也在 2025 年迎来了多个里程碑式的突破,尤其在曾经差距最大的侵入式领域,实现了从“ 望其项背” 到“ 紧随其后” 的关键追赶。

2025 年 6 月,由中国科学院脑科学与智能技术卓越创新中心、复旦大学附属华山医院及相关企业联合开展的我国首例侵入式脑机接口临床试验成功实施。这标志着中国成为继美国之后,全球第二个掌握并开展侵入式脑机接口人体试验的国家。

相较于需要开颅的侵入式,半侵入式 (或称皮层脑电,ECoG) 因其在安全性和信号质量间的较好平衡,被视为现阶段更具商业化潜力的路线。今年 10 月正式启动的“ 北脑一号”GCP 多中心临床试验,是国际上首次实现百通道以上、无线全植入的准实用化半侵入式系统。

据悉,目前“ 北脑一号” 智能脑机系统已成功植入 5 名脊髓损伤患者体内,近期第 6 例受试者将接受植入手术。而性能更优的“ 北脑二号” 系统,也有望在 2026 年进入临床验证阶段,技术迭代速度超出市场预期。

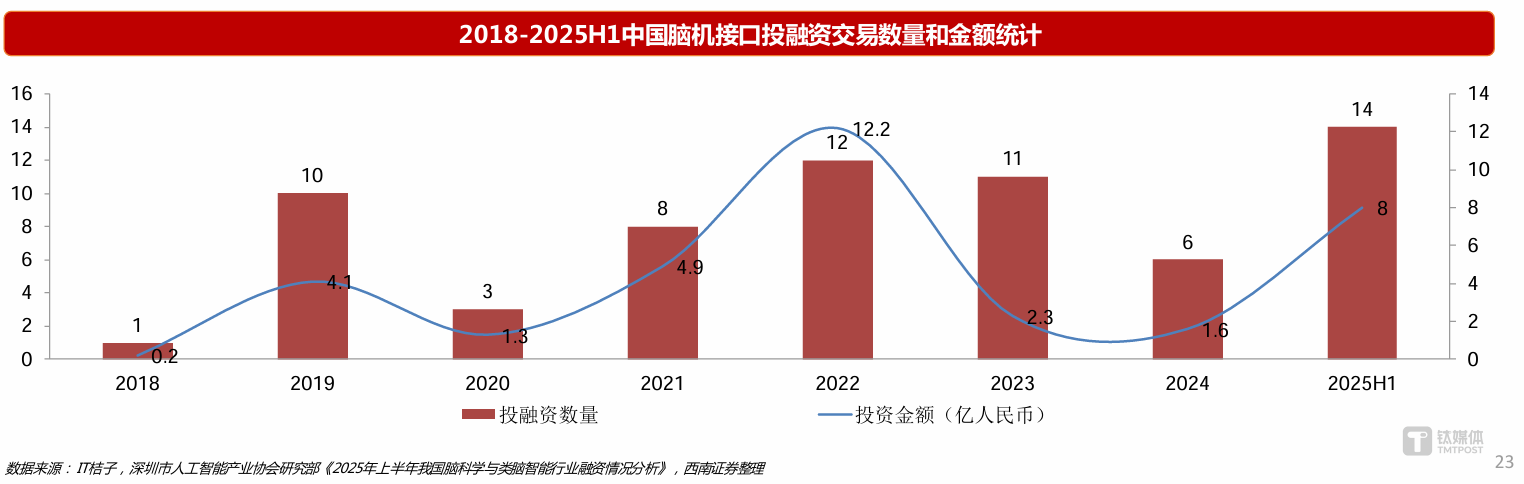

政策的明确和技术的进步,直接点燃了资本市场的热情。在投融资层面,IT 桔子数据显示,截至 11 月 3 日,年内脑机接口领域已发生投融资事件 16 起,金额共计 9.83 亿元;2024 年全年,脑机接口领域共发生投融资事件 6 起,金额共计 2.01 亿元。这一数据与 2024 年全年相比,无论是事件数还是金额均实现大幅增长,显示出资本信心的快速回暖。

深入分析融资结构,两个趋势尤为明显:一是融资轮次显著前移,单笔金额趋于务实。融资事件覆盖了从天使轮到 B+轮的各个阶段,但天使轮至 A 轮的事件数量占比超过 75%,显示出资本对早期项目的挖掘和培育意愿增强,愿意陪伴企业度过漫长的研发周期。例如,专注底层技术的千诀科技在上半年完成了多轮融资,反映出市场对具有核心算法与芯片壁垒的初创公司的持续看好。

二是资本敢于向“ 硬骨头” 领域下重注。上海阶梯医疗完成的 3.5 亿元人民币 B 轮融资,创下国内植入式脑机接口领域单笔融资最高纪录。这笔融资清晰地标志着,在经历初期的观望后,顶尖资本开始向技术壁垒最高、临床挑战最大的“ 硬科技” 深水区进行战略性布局,赌的是中国在高端医疗装备领域自主可控的未来。

政府、技术、融资“ 三箭齐发”,二级市场应声而动。自 2025 年年初至今,脑机接口主题指数走出一轮强劲的脉冲式上行行情,累计涨幅达 55.27%,显著跑赢同期上证指数 (约 41.46%),成为今年 A 股市场最具爆发力的主题赛道之一,吸引了大量机构投资者的目光。

中美竞合:技术代差、估值鸿沟与中国的“ 非对称优势”

脑机接口的全球赛场,早已超越了纯技术的较量,演变为国家科技战略意志、资本市场风险偏好、产业生态成熟度与临床应用转化效率的综合性博弈。2025 年,中美两国在这一赛道上的发展路径与核心逻辑,呈现出愈发清晰的“ 分水岭”。

以最具代表性的侵入式脑机接口为例,技术差距是客观存在的。马斯克的 Neuralink 目前展示的 1024 通道柔性电极阵列,配合其自主研发的自动植入机器人,在系统的集成度、通道规模和植入工艺上,确实代表了全球最高水平。反观国内,脑虎科技、阶梯医疗的主流产品在 256 通道水平,业内普遍认为,整体差距大约在 2 至 3 年。

然而,差距并非静止不变。脑虎科技创始人彭磊认为,“ 当前包括脑虎科技在内的几家公司,与 Neuralink 在技术方向上是一致的,都能看到摩尔定律的效应。差距正在以肉眼可见的速度缩小。”

比技术代差更令人咋舌的,是资本市场的估值鸿沟。2025 年,Neuralink 的估值已高达 120 亿美元,而国内的做电学脑机接口的公司,平均估值 3 亿美金。其中,当前国内估值最高的脑机接口公司之一强脑科技 (BrainCo),估值约为 13 亿美元。两者差距接近 10 倍。单笔融资额上,Neuralink 的 6.5 亿美元与阶梯医疗的 3.5 亿元人民币 (约合 5000 万美元),同样相差一个数量级。

这种“ 各估各的” 现象,深刻反映了中美两国资本市场不同的叙事逻辑和风险定价模型。美国市场更倾向于为颠覆性技术的“ 终极想象空间” 支付超高溢价,而中国市场在当前阶段则更看重技术落地的确定性。

“ 几乎所有投资方都宣称愿意为长期技术壁垒买单,但几乎所有人都迫切地需要短期、可验证的里程碑来降低认知风险、建立信心他们关注的里程碑非常具体” 刘冰博士对此感受颇深,“ 不是我们发了多少篇论文,而是能否按计划完成临床前研究、能否成功招募到首批受试者、关键性临床试验的数据是否达到预设终点,好处是资本可以与我们这类硬科技企业达成一种‘ 共同创业’ 式的资本合作模式。”

尽管面临技术和资本的差距,但中国脑机接口产业并非没有“ 杀手锏”。经过多年的积累,已形成一套独特的、难以复制的“ 非对称优势” 体系:

一是体系化政策支撑与产业集群效应。国家级的战略定位与地方政府的积极跟进,形成了强大的合力。北京、上海、长三角等地正在快速形成脑机接口产业集群,涵盖了从上游电极材料、芯片、算法,到中游设备制造,再到下游临床应用的完整产业链。这种“ 集中力量办大事” 的体制优势,能够快速整合资源,加速技术迭代和产品转化。

二是我们有全球最大的潜在市场与临床资源宝库。当前中国拥有超过 300 万的脊髓损伤患者和 1300 万的脑卒中患者,这为脑机接口的医疗应用提供了世界上最广阔的临床需求和试验场。中国的临床转化周期已缩短至 18 个月左右,仅为美国的一半。这种“ 刚需驱动” 模式,迫使技术研发必须紧密贴合临床实际,反而可能催生出更实用、更具成本效益的解决方案。

三是有全产业链布局与极致的成本控制能力。中国强大的制造业基础和完善的供应链,使得脑机接口核心部件的国产化率持续提示。同时,国内临床实验方便,在中国做一例临床实验可能几十万人民币,Neuralink 在美国做一例临床实验 100~150 万美金。这种极致的成本控制能力,是未来实现技术普惠、大规模临床应用的关键。

四是人才梯队快速成型与产学研医深度融合。中国脑机接口领域的研究人员数量已超过 6000 人,五年增长近三倍。天津大学率先开设脑机接口本科专业,打破了人才培养的空白。更重要的是,中国形成了“ 产学研医” 紧密协同的创新体系,医生在早期就介入产品定义和研发,确保了技术路线不偏离临床航向。

对于中美脑机接口产业的竞争格局,刘冰博士给出了一个精辟的论断:“ 未来十年,中美脑机接口产业将呈现一种‘ 竞争为长期基调,合作为个别例外’ 的复杂格局。但其最终的全球格局与话语权分配,将不由单一技术参数或融资额决定,而是由‘ 临床闭环验证能力与最终临床应用标准定义权’ 这一复合因素所决定。”

医疗刚需先行,消费级市场静待花开

任何前沿技术的价值,最终都要在市场中接受检验。2025 年,脑机接口的商业化版图呈现出清晰的“ 医疗先行,消费跟进” 的路径。

根据前瞻产业研究院发布的 《2025 年中国脑机接口产业蓝皮书》,医疗健康是脑机接口当之无愧的主要应用领域,占据了脑机接口下游应用市场规模的 56%。该报告预计,全球脑机接口在严肃医疗领域的潜在市场空间在 150-850 亿美元,而在消费医疗 (如健康监测、增强认知) 领域的潜在规模在 250-600 亿美元。

在这条商业化路径上,不同技术路线的选择,直接决定了其商业化的节奏、规模与面临的监管挑战。根据市场研究数据,非侵入式产品目前占据了全球脑机接口市场 82% 的份额,其主导地位短期内难以撼动。核心原因在于其安全性、可及性和低使用门槛。

在医疗领域,非侵入式脑机接口已成为神经康复科室的标准工具之一。国内康复医疗器械企业翔宇医疗的已有两款脑电采集装置获得国家二类医疗器械注册证,并计划在 2025 年推出 20-30 款集成脑机接口技术的智能康复设备,覆盖睡眠障碍干预、脑卒中后认知与运动功能恢复等多个场景。其优势在于审批路径相对清晰,可在医院康复科、社区康复中心甚至家庭场景中灵活部署,实现早期、频繁的干预。

在教育、健康管理等消费潜力领域,强脑科技 (BrainCo) 等公司已初步打开局面。其通过自主研发的干电极传感器,实现了无需导电凝胶的实时脑电监测,产品应用于学校的专注力训练、特殊儿童教育干预等。

此外,诚益通、爱朋医疗、三博脑科、创新医疗等国内上市公司也纷纷加快在脑机接口相关业务的布局。例如,博睿康与清华大学洪波教授团队联合研发的 NEO 半侵入式系统已完成多例临床手术植入,正引领国内产业向更高性能迈进。这些上市公司的介入,为行业带来了更多的资金、市场渠道和临床资源。

尽管非侵入式主导了当前的市场份额,但真正代表技术巅峰、旨在为最严重神经功能损伤患者提供“ 终极解决方案” 的,是侵入式和半侵入式脑机接口。它们的商业化之路更为漫长艰险,但每一步突破都意义重大,牵引着整个行业的技术天花板。

美国的 Neuralink 和 Blackrock Neurotech 是这一领域的全球领导者,其目标直截了当:让重度瘫痪患者能够重新控制电脑光标、机械臂,甚至通过电刺激重建运动功能。国内企业如衷华脑机、脑虎科技、阶梯医疗等,其柔性电极技术在动物实验和早期人体试验中也展现了良好的生物相容性与信号采集效果。

半侵入式被认为是现阶段最具临床转化潜力的折中方案。国际上,Synchron 公司的血管内支架电极 (Stentrode) 技术因其微创特性获得美国 FDA 突破性设备认定,并于 2025 年 8 月宣布与科技巨头苹果公司合作,探索脑机接口与消费电子设备原生集成的潜力,引发了业界广泛关注。

在国内,“ 北脑一号” 系统、博睿康的 NEO 系统 (已进入国家药监局创新医疗器械特别审批“ 绿色通道”) 等,都代表了这一方向上的积极进展。未来 3-5 年,半侵入式技术能否率先在医疗领域实现规模化商业落地,将是观察整个行业进展的重要看点。

从中国临床试验注册中心的数据可以窥见未来的商业化热点。2025 年,以“ 脑机接口” 为关键词新注册的临床研究数量持续高企,其中超过 90% 为干预性研究 (即旨在治疗或改善疾病),且超过 60% 集中于脑卒中后运动功能康复。

这清晰地表明,运动功能重建是当前脑机接口技术最明确、最迫切的临床价值所在,也是医工结合最为紧密的领域。此外,脊髓损伤、慢性意识障碍 (植物人)、难治性癫痫、重度抑郁症等也是重点研究方向。这些扎实、规范的临床循证研究,正在为脑机接口产品最终通过监管审批、上市销售积累着不可或缺的科学依据。

从“ 奇观” 到“ 效用”:脑机接口的务实进阶

尽管 2025 年的成绩单斐然,但我们必须清醒地认识到,脑机接口的伟大征程才刚刚开始,其产业化之路依然面临着诸多底层技术、临床应用和商业模式的深刻挑战。

唯有理性审视并系统破解这些瓶颈,脑机接口才能真正完成从吸引眼球的“ 科技奇观” 到创造价值的“ 实用工具” 的关键蜕变。

当被问及脑机接口在严肃医疗场景面临的最大障碍时,刘冰博士认为,核心挑战并非单一的技术或价格问题,而是如何向医生、患者、支付方系统性地证明产品的“ 医疗价值确定性”。这需要产业界与临床界共同攻克三个环环相扣的难关。

首先是“ 证据关”,临床验证的“ 高门槛”。尤其是植入式三类医疗器械,其审批路径极其严苛,导致研发周期长达 5-10 年,资金投入巨大。这是一场对团队技术耐力、资金实力与顶级临床资源整合能力的极限考验。

其次是“ 信任关”,医患接受的“ 认知鸿沟”。医生需要完成从传统疗法到融合新技术的范式转变,这需要大量的医学教育和成功案例积累。患者则需建立对“ 功能性重建”(如基本沟通) 而非“ 完美治愈” 的务实预期。

最后是“ 支付关”,商业模式的“ 最后一步”。如何向医保体系证明,产品的临床收益 (提升生活质量、减少长期护理成本) 远超其高昂价格?这需要构建扎实的卫生经济学模型,证明其社会与经济价值。

医疗赛道的成败,关键在于能否打赢一场围绕“ 价值证明” 的体系化战役,成功构建从坚实的临床证据、广泛的医患信任到最终支付认可的商业闭环。

而在消费赛道的突围方面,刘冰则认为消费级脑机接口产品要突破小众圈子,成为大众消费市场的“ 爆款”,必须突破以下几个临界点,完成从“ 有趣” 到“ 有用” 的本质蜕变:

先是设备“ 隐形化”。当下的消费级产品,如头戴式脑电仪,往往存在笨重、需要湿凝胶 (或即使干电极也舒适度不佳)、需要频繁校准等问题,无法实现日常长时间使用。未来的设备形态必须深度融入日常可穿戴设备 (如智能眼镜、耳机、智能戒指),实现全天候、无感化的佩戴体验,做到“ 拿起即用、放下无感”。

然后是需求“ 刚需化”。当下的专注力训练、冥想辅助、疲劳监测等功能,对大多数用户而言属于“ 锦上添花”,用户黏性低,容易流失。消费级脑机接口必须解决一个高频、刚需的“ 雪中送炭” 式需求。例如,成为下一代虚拟现实/增强现实 (VR/AR) 人机交互的核心接口,或实现无可替代的早期健康风险预警 (如癫痫发作、中风前兆) 等。

最后是价格“ 大众化” 与生态“ 一体化”。最终产品必须将价格打到千元甚至更低的消费电子级别,进入主流消费者可接受的范围。同时,它不能是孤立的设备,必须作为核心生物传感器模组,深度融入现有的手机、XR、智能汽车、智能家居等成熟科技生态中,依靠广大的开发者社区创造出海量的应用场景和价值。

消费级产品的成功,最终取决于能否在无感佩戴、刚性功能、亲民价格三者之间找到黄金平衡点,并成功融入现有或即将爆发的新一代科技生态之中。

除了技术与市场的挑战,脑机接口的飞速发展也引发了深层次的伦理与社会担忧。包括但不限于:神经数据的隐私与安全如何保障?“ 意念” 是否会被窃取或篡改?认知增强技术是否会加剧社会不平等?人类思维的最后边界是否会受到挑战?

这些问题的讨论和相应法律法规、行业标准的建立,需要科学家、工程师、伦理学家、政策制定者和公众的共同参与,必须走在技术大规模应用之前,确保 innovation 以负责任的方式进行。

2025 年的脑机接口产业,正站在一个历史性的拐点上。政策的号角已经吹响,技术的里程碑不断被突破,资本的信心的确在回归。中美的竞赛格局已然明确,但路径各异。中国的“ 非对称优势” 在于其庞大的市场、高效的临床转化、强大的制造能力和体系化的政策支持,这为其实现差异化追赶提供了可能。

然而,前方的道路依然漫长。从令人惊叹的实验室演示,到真正改善百万患者生活的可靠医疗设备,再到融入普通人日常的便捷工具,脑机接口需要跨越的不仅是技术参数的山峰,更是临床验证、医患信任、支付模式、伦理共识等一系列综合挑战。

这场“ 极限竞速”,比拼的不仅是速度,更是耐力、智慧与对初心的坚守。2025 年,我们清晰地看到了曙光,但黎明前的攀登,或许才是最艰难、最考验产业生态韧性的时刻。(文|公司观察,作者|周健,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App