文 | 市值水晶,作者 | 王浩然,编辑 | 大海

估值超 200 亿的 AI 独角兽,正站在资金链断裂的悬崖边—— 账面现金只够再烧 9 个月,即便算上 89 亿银行授信,撑过两年也是极限?这是智谱冲击"中国 AI 第一股"时,招股书中暴露的残酷现实。

Related articles

但事情远不止"没钱了"那么简单。

首先,钱越烧越快。上半年亏损 17.5 亿、月均 3 亿的消耗速度远超营收增速,而平均回款周期却从 21 天暴增至 112 天,大客户年年更换、多为一次性交易,甚至出现了向客户采购额高于销售额的采销倒挂现象,这背后是一个远比现金流更凶险的信号:智谱的商业模式,是否正在丧失造血能力?

其次,算力越买越贵。三年间算力服务费飙升 70 倍、吞噬七成研发费用,且全部费用成为"消耗品",智谱陷入"不烧钱买算力等于技术退场,持续投入则亏损指数级扩大"的死亡螺旋。即便如此,其 GLM 系列模型仍被 《自然》 期刊点赞、被 OpenAI 列为全球竞争对手,技术成果与商业价值之间的巨大落差,成为资本市场最矛盾的拷问。

最后,生意越做越重。85% 收入依赖本地化部署的"项目制外包",想转云端 SaaS 却发现毛利率已跌至-0.4%,阿里、腾讯等巨头正用免费 API 和迁移补贴席卷市场。智谱标榜的"独立可控"在 G 端是优势,在 B 端和 C 端却成枷锁—— 它必须证明,在垂直场景下模型能力能碾压对手,否则所有投入都只是为云厂商"做嫁衣"。

从 A 股转战港股 18C 章上市,从裁员传闻到"美化报表"争议,智谱的 IPO 已不只是"续命"层面。这家被资方和创始人押注"千亿终局战"的明星企业,正用最极端的方式暴露中国大模型产业的集体困境:在技术理想主义与资本残酷现实之间,在算力军备竞赛与商业落地鸿沟之间,"中国 AI 第一股"能否用一张 200 亿估值的入场券,换到穿越"最危险路段"的通行证?

01 25 亿 vs 89 亿,智谱到底还有多少钱?

智谱招股书中公布的财务数据还在被不断解读。

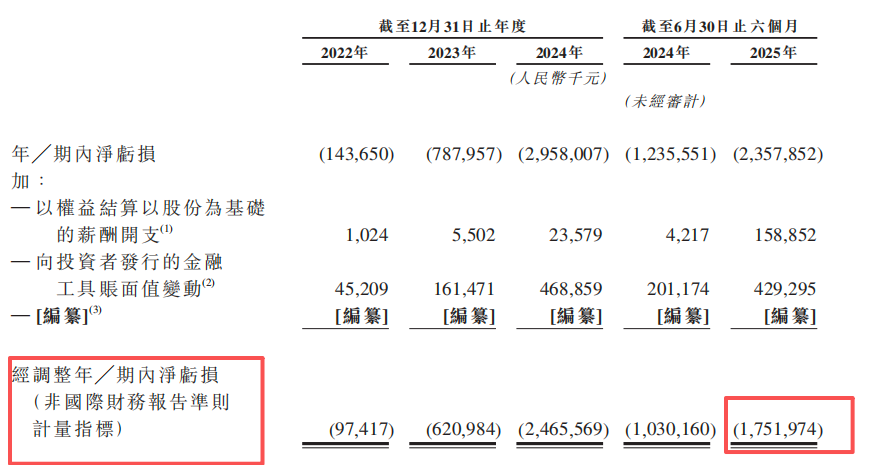

有博主把招股书中的两组数据放在一起对比后发现:“ 如果按照截至 2025 年上半年,智谱净亏损达 17.51 亿元,月均亏 3 个亿的节奏,目前手里的钱 (现金及现金等价物为 25.52 亿元),只够支撑 9 个月时间。”

这一话题也引发了不少人对其上市动机的质疑—— 是不是真的没钱了?

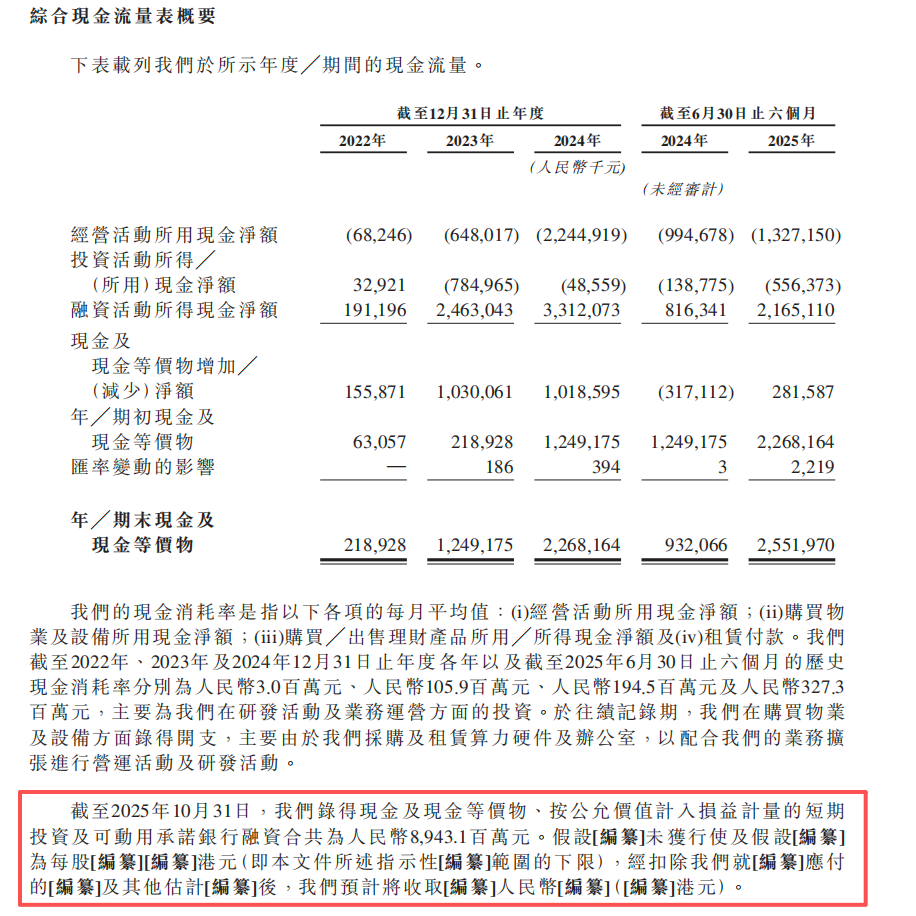

但有人认为上述算法比较粗暴:一是忽略了智谱的营收收益补充,二是忽略了招股书中补充的最新财务信息—— 综合现金流表下方的一段补充性文字:截至 2025 年 10 月 31 日,我们录得现金及现金等价物、按公允价值计入损益计量的短期投资及可动用承诺银行融资合共为人民币 8,943.1 百万元。

争议立刻转向另一个方向:银行授信资金能不能算现金流?

严格来说,授信资金并不等同于现金,但在拟上市公司中,往往被视为流动性的重要补充。并且智谱招股书并未披露其触发条件和放款节奏,这也是不能令人买账的关键点。

如果授信资金的争议暂时搁置的话,对现金流补充最直接的来源就是营收端。

招股书显示,智谱在 2022 年、2023 年、2024 年,2025 年上半年,营业收入分别为 0.574 亿元、1.245 亿元、3.124 亿元、1.9 亿元,合计营收超 6.8 亿,2022-2024 年复合年增长率达到 130%。

如果按照复合年增长率粗略计算的话,智谱预计 2025 年营收在 7 亿元,2026 年预计 16 亿元。加上智谱 CEO 张鹏此前曾表示,预计 2025 年收入可能增长四倍,达到约 1.68 亿美元 (约合 12 亿元人民币)。

也就是说,乐观预计,智谱未来两年营收合计能达到 23~36 亿元,再加上当期的 26 亿现金流,按照目前月均亏损 3 亿元 (一年亏损 36 亿) 的速度,恐怕也就够再撑 2 年。

即便算上授信的 60 多亿,在如此大消耗的实现面前也有点“ 捉襟见肘” 了。

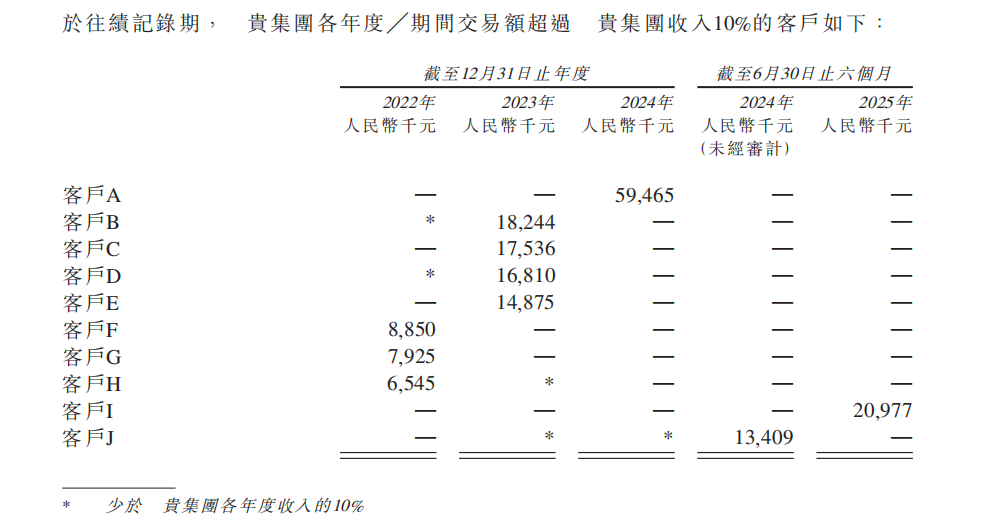

同时,更致命的是,其营收端的“ 客户稳定性” 以及“ 采销倒挂” 的问题存在。

一方面,在报告期交易额超过其收入 10% 的客户报表中,不仅显示了多数大客户只合作了 1~2 年,而且,从 2022 年、2023 年、2024 年到 2025 年上半年,智谱的前五大客户都不重合,大多属于一次性交付的关系,不再有后续。

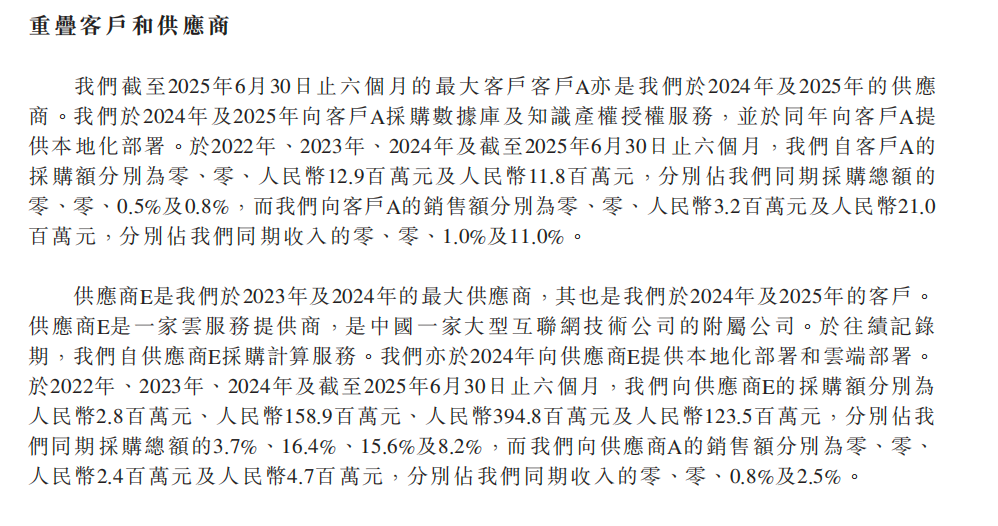

另一方面,智谱的大单存在“ 客户为虚,供应商为实” 的嫌疑。在招股书中不少大客户同时是智谱的大供应商,但客户 A、P、Q 都出现了采购额超过销售额的情况,比如,智谱在 2022 年至 2025 年上半年期间,向最大客户 A 销售了 2.42 亿元,但却向客户采购了 2.47 亿元。

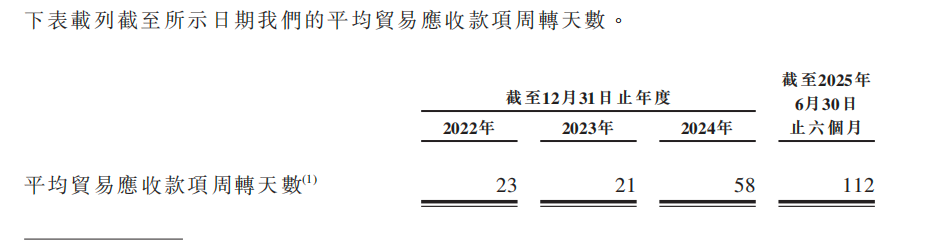

此外,现金流仍被“ 重项目、慢回款” 的现实牵制。智谱的平均回款天数,从 2023 年 21 天拉长到 2025 年上半年的 112 天,远超项目平均交付时间。招股书中也表明,回款速度主要受本地化部署客户影响。

同时,摆在智谱面前的现实是—— 相比营收增长,亏损扩大的表现更为陡峭,几乎是指数级的增长。2022 年至 2024 年该公司经调整净亏损分别为 0.97 亿元、6.21 亿元、24.656 亿元以及 2025 年上半年的 17.52 亿元。

02 算力“ 烧钱” 还是“ 囤资产”?

如果说“ 关于现金流” 的争议只是导火索,那么上述持续扩大的研发投入导致亏损逐年放大,可能才是真“ 爆点”。

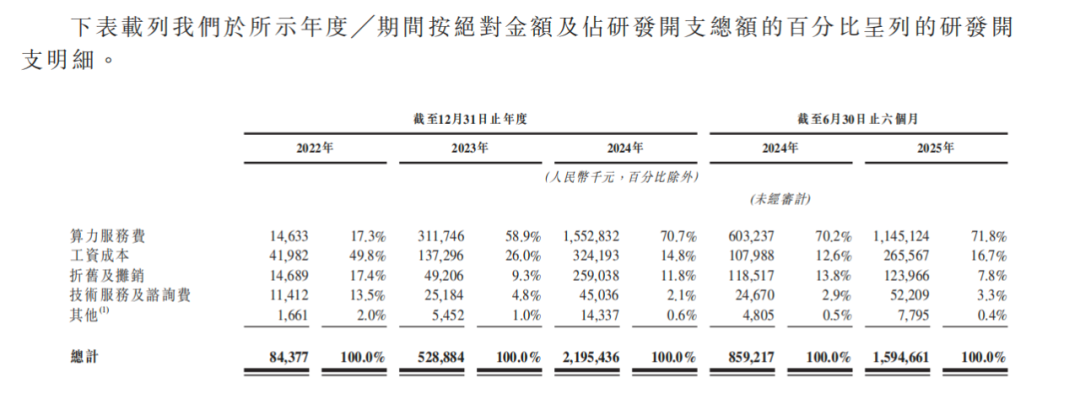

智谱招股书显示,智谱财务亏损中研发费用的投入占据绝大比例,2022 年至 2024 年,以及 2025 年上半年,智谱研发开支分别为 0.8 亿元、5.3 亿元、22.0 亿元、以及 15.9 亿元。

其中,“ 算力服务费”(包括模型训练以及通过云端部署为客户提供服务) 从 2022 年的 0.15 亿元到 2025 年上半年的 11.45 亿,三年时间飙升到七成以上,并且这些研发成本,均被作为成本损耗计算,“ 并无将任何研发开支资本化”。

所以,对于近乎“ 无限烧钱” 的算力投入,不少人质疑:钱烧完了,剩下什么呢?

至少在技术指标上,智谱并未“ 烧而无获”。

其 GLM 系列模型每 3—6 个月就完成一次基座迭代,尤其在模型的 Coding 能力方面取得关键突破,在编程竞技场 Code Arena 里位列开源第一、国产第一。

2024 年 5 月,国际著名学术期刊 《自然》 将智谱的 ChatGLM 模型视为中国基座大模型的杰出代表。今年 6 月,它被美国 OpenAI 列为全球主要竞争对手。

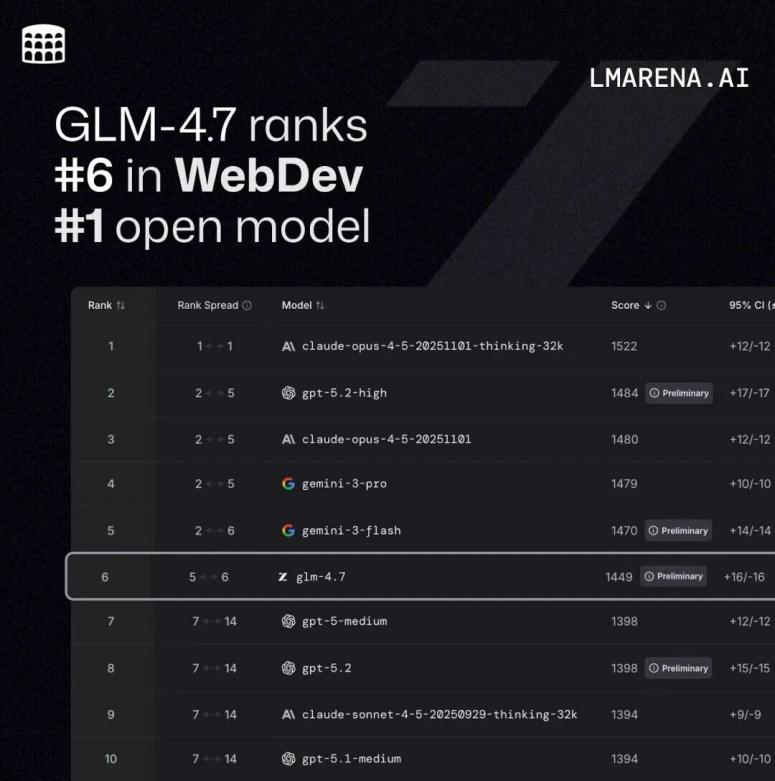

就在 12 月 23 日,GLM4.7 上线,超过 GPT-5.2。

算力之外,工资是研发环节的第二大成本支出。

2022-2024 年研发人员的工资成本分别为 0.42 亿、1.37 亿、3.24 亿元,2025 年上半年为 2.66 亿元,研发人员目前 657 人。

在猎聘大数据研究院此前发布的 AI 人才报告中显示,2022 年国内 AI 相关岗位招聘的平均年薪为 33.15 万,其中,AI 算法工程师平均年薪能达到 46 万元。

如果按照平均 50 万年薪来倒推,智谱的研发人员工资在国内 AI 行业基本处于合理范围。

但如果放眼海外顶级大模型公司:一份文件披露,2025 年 OpenAI 的技术员工年薪可达 50 万美元 (约 350 万元),而 Anthropic 的研究工程师最高可达 69 万美元 (约 490 万元)。

科技招聘公司 Harrison Clarke 的数据显示,目前顶级 AI 工程师的年薪已突破 1000 万美元大关,典型的薪酬包也达到 300 万至 700 万美元,较 2022 年水平暴涨约 50%。据报道,Meta 首席执行官扎克伯格已向多位顶级 AI 研究员开出了上亿美元的薪酬方案。

相比之下,智谱在人力投入上明显克制,甚至此前一度有裁员消息传出。尽管官方回应网传消息为造谣,但仍有自称离职员工对媒体表示:“ 智谱这波急着裁员,就是为了在上市前把报表做好看点。” 该员工还称,“ 裁撤产研中心,应该也是智谱想慢慢调整定制化项目,产研和研发部门一般都是成本中心,不能带来直接收入。” 他还透露,智谱考虑后续私有化项目的定开部分都转给外包去做,尽可能地把产品交付工作变得标准化,以此降低成本。

除去研发费,“ 销售及营销费” 被智谱作为亏损扩大的另一归因。

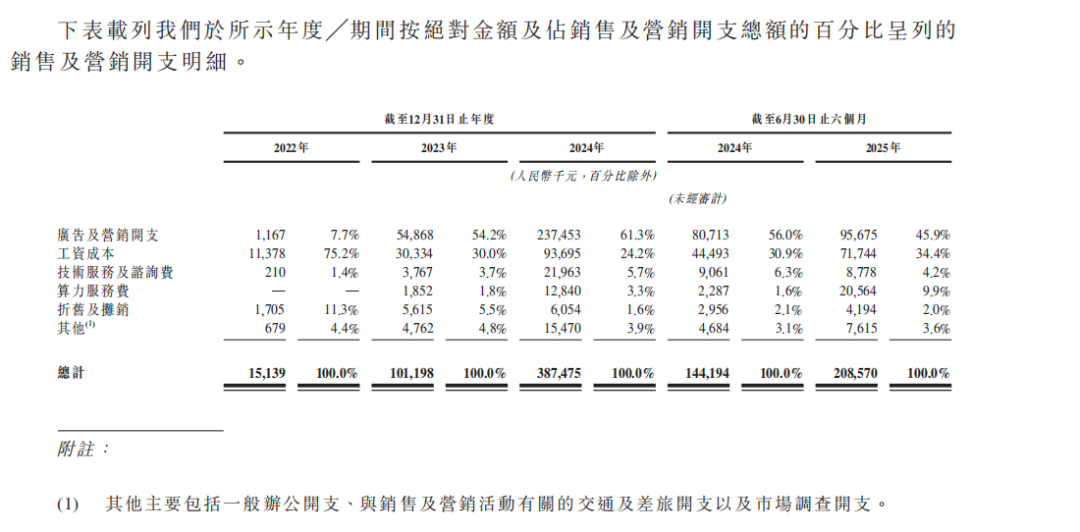

2022 年、2023 年、2024 年及 2025 年上半年,智谱销售及营销开支分别达到 0.15 亿、1.012 亿、3.875 亿以及 2.086 亿元。

智谱招股书中解释,“ 为迅速把握新兴市场的机遇,扩大了销售和营销团队,增加广告投资” 导致这部分开支增加。

这一部分开支增加与其在 2024 年开始,大力增加云部署以及开拓东南亚市场业务表现一致。

但与动辄年消耗 20、30 亿的巨额研发投入相比,营销销售费用似乎不值得一提。

03 上市之后,智谱靠什么穿越“ 烧钱期”?

在算力无法形成资产、模型能力可能被追平的前提下,智谱能否通过商业模式,把“ 烧钱” 变成“ 可持续投入”?

总体来看,智谱的商业化是两条腿走路:

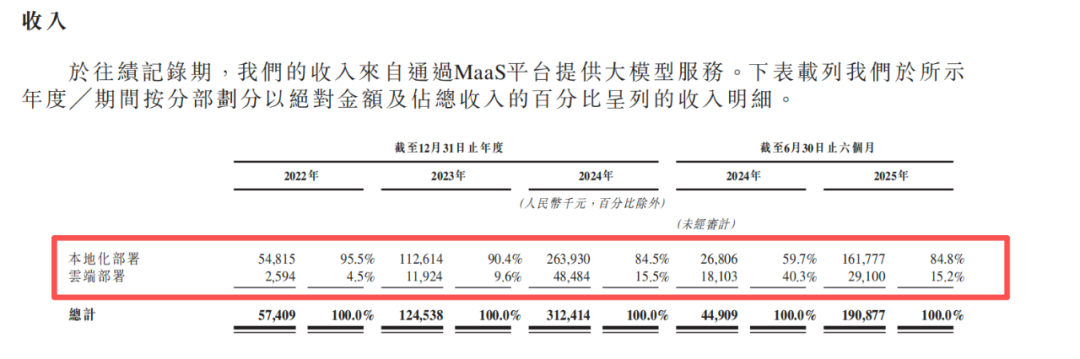

一条粗腿:为政府、金融、能源等大型客户提供本地化部署和定制化 AI 解决方案,占 85%。

一条细腿:通过云端 API 和订阅服务 (MaaS) 向开发者和中小企业提供模型调用,占 15%。

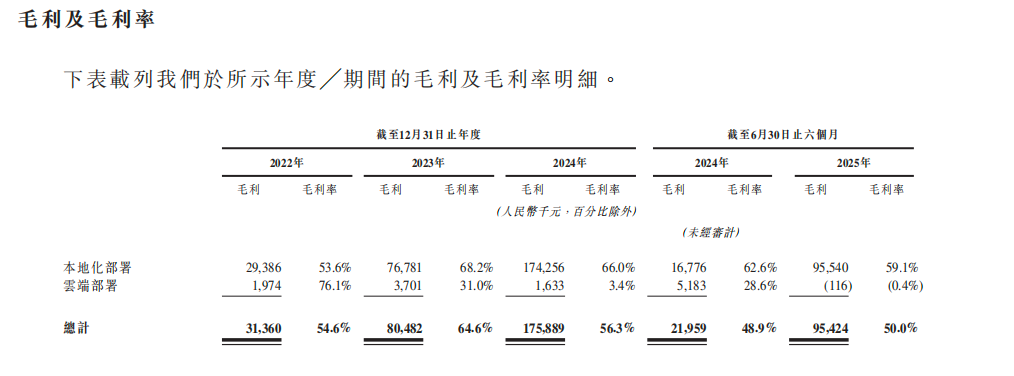

这条粗腿的核心优势很明显—— 央国企客户有为“ 安全、可控、私有化” 买单的刚性预算。单项目定价高,能够快速拉动营收增长。2024 年智谱前五大客户贡献营收 1.42 亿元,占比达 45.5%。并且维持 50% 以上的高毛利。

但粗腿的弊端也很明显—— 除了上述提到的“ 回款慢、缺乏持续性”,ToG 的“ 项目制” 生意的收入增长和人力投入是线性的,也就是想多赚钱就要多招人,才能更多地辐射服务本地客户,这种模式似乎让智谱沦为了一家“ 软件外包” 的重资产公司。

智谱也认识到了这类生意的问题,开始加强“ 细腿” 的锻炼。从 2022 年到 2025 年上半年,云端部署的收入占比从 4.5% 增加到 15.2%,试图改善“ 定制化路径依赖” 走向“ 标准化服务” 偏 SaaS 的模式。

目前来看,数据上有成绩。招股书显示,智谱云端 MaaS 和订阅业务呈现指数级增长趋势,中国前十大互联网公司中有 9 家使用智谱 GLM 大模型,付费流量收入超过所有国产模型之和。日均 token 消耗量,从 2022 年的 5 亿上升到 2025 年上半年 4.6 万亿。

智谱 CEO 张鹏曾表示,希望将 API 业务的收入占比提升至一半。

但商业化上却让人大跌眼镜—— 云端部署的毛利率从 76.1% 跌到-0.4%。这背后一个重要的原因在于国内云厂商的激烈竞争,不少巨头为了卖云资源,大模型 API 几乎是送的,甚至提供免费迁移服务。

智谱在 G 端标榜的“ 独立、安全” 的标签,在需要“ 便宜、好用” 的中小 B 端企业和 C 端似乎失效了。

除非它能证明,在某些垂直场景下,它的模型能力就是可以碾压其他厂商。

智谱对未来商业模式的判断,证明他就是要这样做——“ 比起卖模型,未来行业是买能力和服务为主的商业模式,这也意味着一旦在基座能力上掉队,所有的上层应用和商业模式都会成为空中楼阁。”

同时,OpenAI 近期也暂停包括 Sora 视频生成模型在内的多项非核心项目,并在为期八周的时间内将全部资源集中投入到其最为核心的 ChatGPT 的性能与用户体验提升上。

因此,这也解释了为何智谱要进行巨额的研发算力投入—— 换取更高商业天花板而支付的“ 算力入场券”。同时也让它陷入了一个尴尬的境地:买算力“ 烧钱” 亏损,但不持续投入算力,几乎等同于直接退场。

但是,想练好“ 云端部署” 这条腿,不管是从付费意愿、API 比价,还是目前占绝对收入贡献较高的机构客户来说,在国内走 SaaS 模式都非常艰难。

加上智谱此前尝试 A 股 IPO 上市,但至今未收到 A 股上市正式意见,并自愿决定在港股走 18C 章 (特专科技) 上市,都为其不确定性的未来做了注脚。

从投资视角看,资方的终极押注或许是智谱能成为千亿终局战中最后的幸存者。

而从资本市场看,智谱上市的意义远非“ 续命”。作为估值超 200 亿,冲击“AI 第一股” 的中国大模型公司,其更重要的价值在于:在一个更透明的舞台上,为整个市场验证路径、提供经验,成为行业的试金石。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App