文 | 牛刀财经,作者丨武鑫

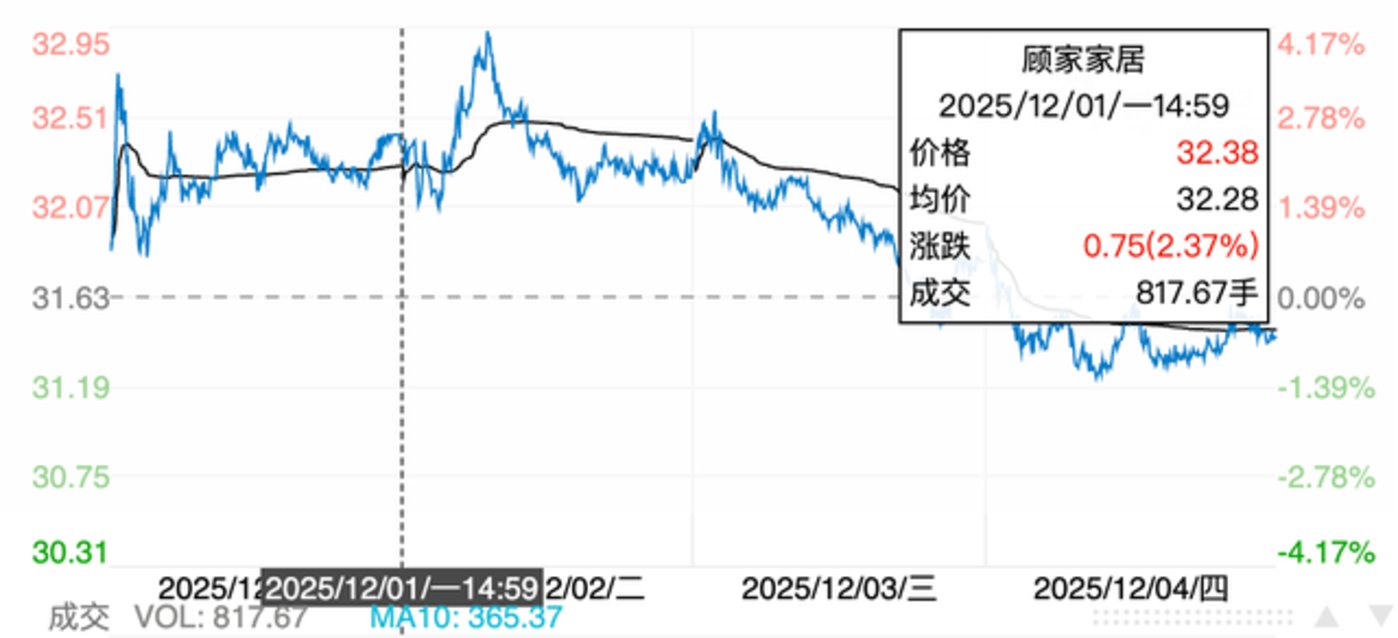

12 月 1 日,顾家家居股价攀升至 32.38 元,创 60 日新高且年内涨幅超 23%。这家软体家具头部企业,正上演 「一面是海水一面是火焰」 的转型戏码。

(图源:新浪财经)

一面是原控股股东杭州德烨 (前顾家集团) 破产重整余波未平,15.78% 股权被冻结、债权人举报资产转移,市场疑虑难消;一面是新主 「美的系」 持续加码赋能,19.97 亿元定增获上交所通过、融合店落地、高管空降,以资本与管理托举信心。

顾家家居的逆势上涨,绝非单纯的消费复苏红利,而是新旧控股股东交替期,「风险隔离有效性」 与 「新主赋能价值」 博弈下的市场共识重构,更折射出家居行业 「家电 + 家居」 整合的新趋势。

原股东残局如何影响上市公司?

杭州德烨的破产重整,是顾家家居绕不开的 「旧账」。

尽管上市公司反复强调 「原股东重整不影响日常经营」,门店与官方客服也均表态 「运营正常」,但市场的疑虑并非空穴来风。

作为第二大股东,杭州德烨持有的 10.77% 股份历经多次司法拍卖无人问津,其一致行动人 TB Home Limited 持有的 5.01% 股份也被全部冻结,合计 15.78% 的 「顾氏家族系」 股权处于不稳定状态。

更关键的是,债权人举报的 「资产转移」「高息民间借贷」 等指控,若后续被证实涉及上市公司关联交易,可能打破当前的 「风险隔离」 假象。

但从法律与实际运营层面看,顾家家居的风险隔离已有一定基础。

- 一方面,自 2024 年 1 月控制权变更后,美的系已通过 88.8 亿元接盘、全额认购定增等动作,巩固了控股权,杭州德烨不再具备影响公司决策的能力。

- 另一方面,顾家家居的生产、销售、供应链体系保持独立,原股东的债务问题未涉及上市公司担保或资金占用,这从其三季度 15.39 亿元净利润 (同比增 13.24%) 的业绩表现可得到印证。

这种 「短期风险可控、长期需观其变」 的状态,正是当前市场对顾家家居风险认知的真实写照。

美的系的 「赋能逻辑」 不止于 「加仓」

美的系对顾家家居的支持,远不止 「花钱撑腰」 那么简单。

19.97 亿元定增中,10 亿元用于补充流动资金,直接为顾家家居的智能化技改、研发投入提供 「弹药」,这针对的是传统家居企业 「生产效率低、研发投入不足」 的痛点。

- 首先,「美的& 顾家融合店」 的落地,打破家电与家居的销售边界,让顾家的沙发、床垫与美的的家电形成 「场景化组合」,既提升单店坪效,又为顾家开辟了新的流量入口。

- 其次,人事层面,美的 「金融财总」 高林接任财务负责人,李东来等高管进入管理层,实则是将美的在供应链管理、成本控制、数字化运营上的经验注入顾家。

- 此外,2025 年前三季度,顾家家居营收 150.12 亿元 (同比增 8.77%)、净利润 15.39 亿元 (同比增 13.24%),在行业整体承压的背景下,增速显著跑赢同业。

更值得关注的是,美的系对顾家的赋能并非孤立事件。

其通过盈峰集团受让索菲亚 12.72% 股份,形成 「软体家具 (顾家)+ 定制家居 (索菲亚)」 的双龙头布局,构建起覆盖家居核心赛道的产业生态。

对顾家而言,这意味着未来可借助美的系的渠道资源 (如美的线下门店、电商平台)、供应链协同 (如集中采购降低成本),进一步打开增长空间。

市场之所以用股价上涨回应,正是看到了这种 「家居龙头 + 家电巨头」 协同的长期价值。

家居业进入 「整合红利期」

顾家家居的案例,折射出家居行业的一个重要趋势:随着消费复苏放缓、行业竞争加剧,单纯依靠 「单品爆款」 或 「渠道扩张」 的增长模式已难以为继,「跨界整合」「生态协同」 为头部企业破局的关键。

美的系的入局,并非偶然。

家电行业增长见顶后,家居成为其寻找第二增长曲线的重要赛道,而顾家、索菲亚等家居龙头则需要家电企业的资金、技术与管理经验,二者形成 「互补共赢」 的逻辑。

但这种整合并非没有挑战。

对顾家家居而言,如何平衡美的系的 「家电思维」 与家居行业的 「定制化、重体验」 属性,避免因管理风格冲突导致内部效率下降;如何在借助美的渠道的同时,保持自身品牌的独立性,不沦为 「美的家居附庸」,都是需要解决的问题。

从行业历史看,跨界整合成功的关键在于 「协同而非替代」 美的系若能在保留顾家家居原有优势的基础上,注入自身的效率基因,而非盲目改造,才能实现 1+1>2 的效果。

股价新高只是起点,价值重构仍需考验

顾家家居股价创下 60 日新高,既是对其前三季度业绩回暖、消费市场复苏的回应,更是对美的系赋能预期的认可。

但这场 「新旧主交替」 下的价值重构,才刚刚开始:原控股股东的风险是否会进一步传导、美的系的整合能否持续见效、家居与家电的协同能否真正落地,都需要时间验证。

对投资者而言,不应只看到股价上涨的 「热闹」,更需关注背后的 「门道」。

顾家家居的核心价值,已从 「传统软体家具龙头」 转向 「家电 + 家居整合的试验田」,其未来走势将取决于这种整合能否真正转化为业绩增长与竞争优势。

而对整个家居行业而言,顾家家居的案例或许只是一个开端,随着更多跨界资本的入局,行业将进入 「整合红利期」,但最终能笑到最后的,必然是那些既能守住自身核心优势,又能高效承接外部赋能的企业。