前脚募资补流、后脚官宣扩张,热门机器人概念股均普智能(688306.SH) 连抛“ 利好”,却难掩市场对其定增动机的质疑。

10 月 15 日晚,均普智能抛出 11.61 亿元定增,用于智能机器人研发及补流等;16 日,公司再度释放重磅消息,称与智元机器人联合发布轮式机器人精灵 G2,并宣称具身智能机器人年产能将扩至超 3000 台。

尽管在机器人概念加持下股价走高,但结合 IPO 超募近 90% 后多次补流、核心项目延期超两年、屡次信披违规、关联交易不清等问题,均普智能此番再度伸手募资,需向市场证明自己是基于真实业务需求的合理布局,而非融资续命。

超募 90% 仍喊渴,前次募投二度延期

回溯均普智能的融资史,其“ 募资与使用” 的矛盾早已凸显。

2022 年 3 月,公司登陆上交所科创板,公开发行 3.07 亿股,募集资金总额 15.60 亿元,扣除发行费用后净额 14.19 亿元。这一金额较原计划的 7.50 亿元超募 6.69 亿元,超募比例近 90%,堪称“ 超额募资大户”。

按照原计划,均普智能仅需 1 亿元补充流动资金,剩余资金将投向智能机器人研发及制造基地建设等项目与偿还银行贷款。但实际操作中,公司却对补流表现出明显偏好。

2022 年 5 月至 2024 年 6 月,均普智能分 3 次合计使用约 6 亿元超募资金用于永久补流,还多次动用闲置募集资金进行临时补流。截至 2025 年 9 月 30 日,公司累计投入募集资金 12.71 亿元,其中超募资金用于永久补流的金额达 5.99 亿元,甚至还拿出 500 万元回购股票,剩余募集资金结余 8905.50 万元。

就在超募资金大量用于补流、且仍有资金结余的情况下,均普智能此次定增仍计划拿出 3 亿元补流;与之形成鲜明对比的是,其 IPO 核心募投项目却陷入“ 延期泥潭”。

来源:公告

相关公告显示,均普智能曾于 2024 年 4 月将“ 均普智能制造生产基地项目 (一期)” 与“ 工业数字化产品技术升级应用及医疗机器人研发项目” 的达产时间延长至 2025 年 3 月;但仅一年后,2025 年 4 月又再度延期,上述项目达产时间分别推迟至 2026 年 3 月与 2026 年 9 月,累计延期已超两年。

对于延期理由,均普智能的解释略显牵强:生产基地项目系“ 主体建设完成但装修进度未达预期”,医疗机器人研发项目则归因于“ 技术迭代快需长周期论证、医疗客户准入门槛高、工艺验证时间长”。

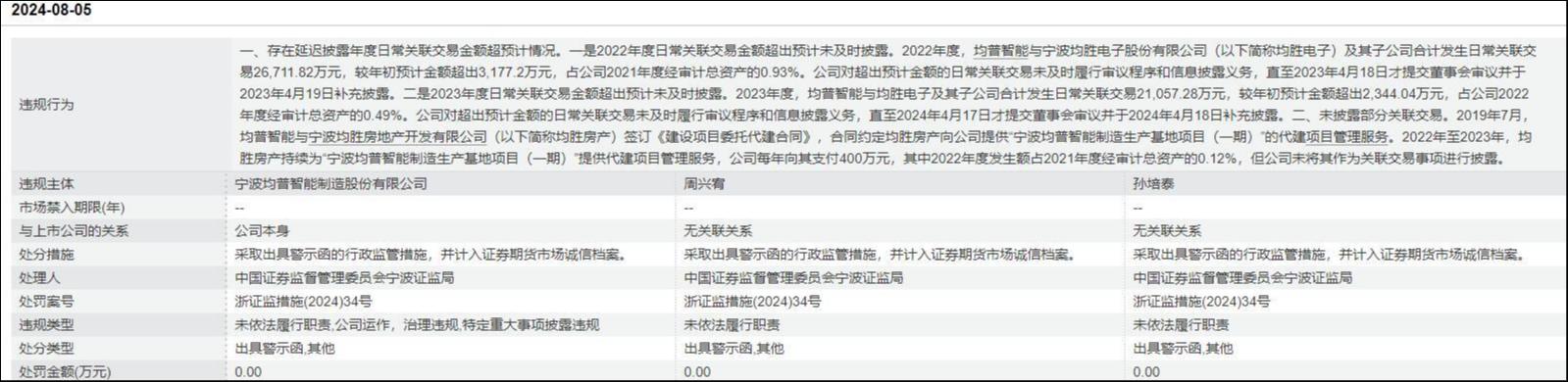

更严重的是,此次项目延期并未及时披露,直接触发监管关注。2024 年 8 月,宁波证监局下发监管关注函,直指公司存在募投项目延期未及时披露、工程款支付审批不规范、预算与结算差异大等多项问题,暴露其在募资管理与信息披露上的漏洞。

信披违规成“ 家常便饭”,关联交易迷雾重重

募投延期、信披滞后的背后,是均普智能与“ 均胜系” 子公司之间的高频关联交易。

2024 年 8 月,宁波证监局出具警示函,指出公司 2022 年、2023 年与均胜电子及其子公司的日常关联交易金额,分别超出年初预计 3177.2 万元、2344.04 万元,但公司未及时履行审议程序与信息披露义务,直至次年 4 月才补充披露。

更值得注意的是,2019 年公司与宁波均胜房产签订代建合同,约定均胜房产向公司提供“ 宁波均普智能制造生产基地项目 (一期)” 的代建项目管理服务,2022-2023 年公司每年向其支付 400 万元,却未将其作为关联交易披露,违背了关联交易的透明化要求。

来源:Wind

这些违规行为,均指向均普智能背后的“ 均胜系”。公开资料显示,均胜集团作为实控方,旗下控股均胜电子、均普智能、香山股份三家上市公司。实控人王剑峰以“ 并购狂魔” 闻名。依靠内部资产腾挪、外延式并购等方式,王剑峰家族财富水涨船高,但众多关联交易,却让均普智能的经营独立性存疑,也为其信披违规埋下隐患。

而这些已不是均普智能首次触及监管雷区。

2025 年 2 月,均普智能收到上交所监管工作函,涉及对象包括上市公司、董事、监事、高级管理人员、中介机构及其相关人员。

更早之前的 2024 年 2 月,上交所也曾向均普智能下发警示函。原因是公司于当年 1 月 27 日披露与德国某全球头部车企签署 4-5 亿元电驱装配线合同,公告未提及具体客户为宝马集团,但在后续与媒体交流中提及宝马集团斯太尔工厂,导致媒体报道中出现了“ 宝马奥地利工厂” 的表述,损害了信息披露的准确性与严肃性。

业绩股价背离

在监管问题频发、信披瑕疵不断的情况下,均普智能的二级市场表现却格外亮眼。

受益于机器人概念的资金追捧,公司股价在 2025 年 9 月 18 日创下上市新高,年内涨幅达 56.65%,估值水平已显著高于行业均值。

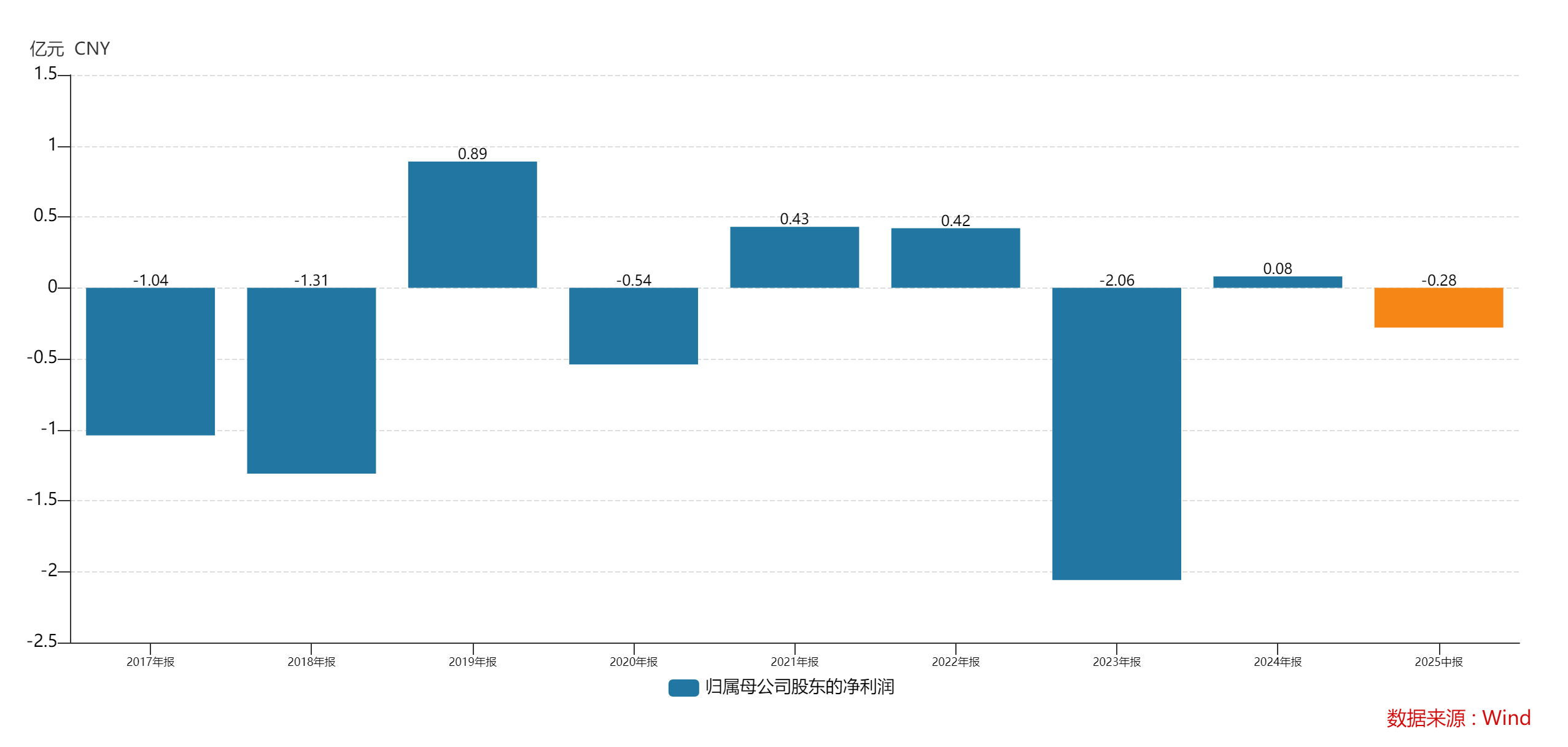

但股价的狂欢,却与公司惨淡的盈利状况严重背离。具体来看,上市次年 (2023 年),均普智能就爆出 2.06 亿元的巨亏;2024 年虽然归母净利润扭亏,但扣非后净利润仍亏损 0.16 亿元,主营业务盈利能力未见好转;2025 年上半年,公司营收与净利润双双下滑,净利润亏损进一步扩大至 0.28 亿元。连续两年半扣非净利亏损的表现,暴露其主营业务“ 造血能力” 的严重不足。

来源:wind

一边是靠概念炒作推高的股价,一边是持续亏损的业绩;一边是 IPO 超募后多次补流,一边是再募 11 亿仍需 3 亿补流;一边是核心项目延期超两年,一边是信披违规屡教不改。很显然,均普智能此次定增,不仅面临“ 为何还要募资” 的合理性拷问,更需回答“ 如何撑起虚高估值” 的核心问题。

对于投资者而言,需警惕“ 概念热炒” 背后的经营风险;对于监管层而言,公司过往的信披瑕疵与募投管理问题,或为定增审核中的重点拷问方向。

均普智能能否打破“ 融资-延期-违规” 的循环,靠实打实的业绩而非概念预期赢得市场认可,仍需时间检验。(文|公司观察,作者|马琼,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App