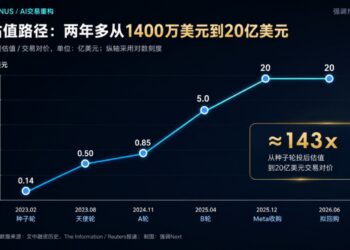

市场要闻与重要数据

【PVC】

Related articles

期货价格及基差:PVC 主力收盘价 4926 元/吨 (-43);华东基差-106 元/吨 (+43); 华南基差-46 元/吨 (+33)。

现货价格:华东电石法报价 4820 元/吨 (+0);华南电石法报价 4880 元/吨 (-10)。

上游生产利润:兰炭价格 575 元/吨 (-30);电石价格 2980 元/吨 (+0);电石利润 230 元/吨 (+24);PVC 电石法生产毛利-658 元/吨 (+47);PVC 乙烯法生产毛利-526 元/吨 (+126);PVC 出口利润 0.5 美元/吨 (-1.5)。

PVC 库存与开工:PVC 厂内库存 40.6 万吨 (-2.0);PVC 社会库存 39.7 万吨 (-1.3);PVC 电石法开工率 73.19%(-2.33%);PVC 乙烯法开工率 72.90%(+2.84%);PVC 开工率 73.11%(-0.90%)。

下游订单情况:生产企业预售量 63.2 万吨 (+11.1)。

【烧碱】

期货价格及基差:SH 主力收盘价 2528 元/吨 (+1);山东 32% 液碱基差 128 元/吨 (+30)。

现货价格:山东 32% 液碱报价 850 元/吨 (+10);山东 50% 液碱报价 1400 元/吨 (+0)。

上游生产利润:山东烧碱利润 1665 元/吨 (+31);山东氯碱综合利润 (0.8 吨液氯)842.0 元/吨 (+111.3);山东氯碱综合利润 (1 吨 PVC)230.03 元/吨 (+31.25);西北氯碱综合利润 (1 吨 PVC)1505.35 元/吨 (+33.60)。

烧碱库存与开工:液碱工厂库存 40.09 万吨 (-1.50);片碱工厂库存 2.95 万吨 (+0.03);烧碱开工率 84.10%(+1.50%)。

烧碱下游开工:氧化铝开工率 76.67%(-0.14%);印染华东开工率 63.23%(+0.00%);粘胶短浅开工率 80.30%(-0.35%)。

市场分析

【PVC】

供应端,新增三家检修企业,前期检修装置延续通车,PVC 开工环比小幅下滑,后期计划检修企业较少,PVC 供应压力仍较大。需求端,PVC 下游制品企业开工回升但仍处同期低位,PVC 管、型材与薄膜开工弱稳,下游市场逢低刚需采购为主,需求端弱势难改。出口订单稳定交付,PVC 社会库存继续回落但去化速率较缓慢,印度反倾销以及 BIS 认证政策的不确定性仍会影响 PVC 出口。成本端上游原料电石市场弱稳,PVC 成本端支撑不足。PVC 高供应高库存压力或将继续压制其上行空间,同时内需仍显疲弱,基本面驱动不足,PVC 走势承压,继续关注宏观政策及下游需求修复情况。

【烧碱】

供应端,新增部分检修企业,部分前期检修企业陆续恢复,烧碱总体开工率环比小幅回升,同时利润支撑下厂家负荷多维持高位运行,烧碱供应端压力仍较大。需求端,受几内亚矿端供应扰动,氧化铝市场看涨情绪较强,支撑现货价格继续回升,氧化铝行业生产利润修复显著,利润支撑下减产力度或减弱,同时前期检修减产企业复产可能性增加。山东主力下游氧化铝厂采购 32 碱价格上调至 800 元/吨,或进一步提振烧碱价格。而非铝下游终端对高价货源仍存在一定抵触,采购心态偏谨慎,刚需补货为主,粘胶短纤、印染等终端开工仍处于同期低位,非铝需求预期仍偏弱。氯碱企业出货略有好转,主力下游送货量稳定提升,液碱厂库库存小幅回落。烧碱整体供需驱动预期仍较弱,价格继续上行驱动不足,继续关注上游装置检修情况及下游需求采购节奏。

策略

PVC 谨慎做空套保:PVC 高库存高供应压力或将压制其上行空间,同时内需仍显疲弱,基本面缺乏利好支撑,PVC 走势承压,短期内价格预期维持底部偏弱震荡,继续关注宏观政策及下游需求修复情况。

烧碱中性:烧碱整体供需驱动预期仍较弱,价格继续上行驱动不足,短期内烧碱价格或震荡运行为主。继续关注上游装置检修情况及下游需求采购节奏。

风险

PVC:下游开工环比大幅回升;宏观利好信息释放。

烧碱:上游装置加大检修减产;下游囤货节奏放快。

(来源:华泰期货)