(本文作者为 医线 Insight,钛媒体经授权发布)

文 | 医线 Insight,作者丨张小漫

在中国,很多有孩家庭的药箱里,都可能躺着两款熟悉的药:一款是用于调理婴幼儿肠道健康的“ 妈咪爱”(枯草杆菌二联活菌颗粒),另一款是用于儿童化痰止咳的“ 易坦静”(氨溴特罗口服溶液)。

这些药品的流向,构成了中国儿科用药市场最日常的一幕。家长记住的是品牌,药房记住的是动销,基层诊所记住的是供货速度。真正把它们铺进全国几十万家药房、诊所和医院的公司,过去长期站在幕后。

2026 年 6 月 30 日,科郦有限公司 (简称“ 科郦”) 向香港联合交易所递交招股说明书,中金公司担任独家保荐人及独家整体协调人。随着这份招股书展开,一家依靠“ 国民儿科药” 建立渠道版图的隐形公司,第一次完整站到资本市场面前。

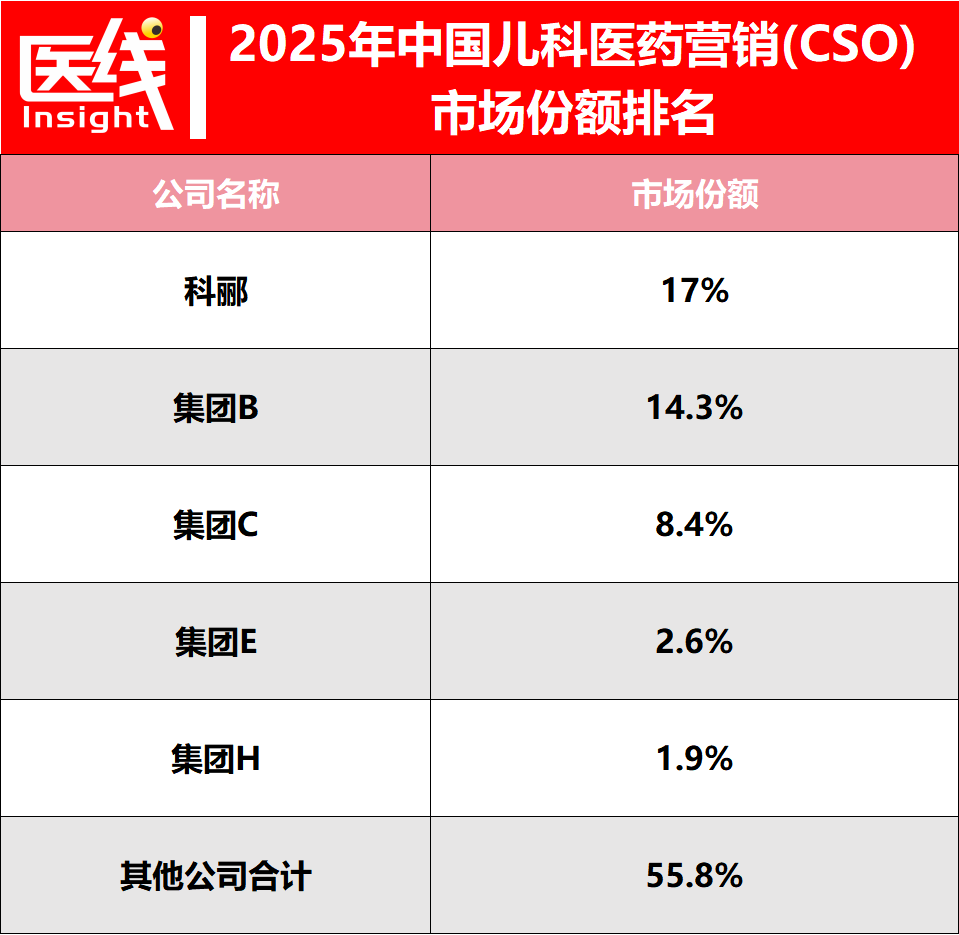

招股书给出的第一印象足够强势。根据弗若斯特沙利文资料,按 2025 年收入计算,科郦在中国医药营销、推广与销售市场排名前十,市场份额约 2.0%;在儿科医药营销、推广与销售服务商 (CSO) 中排名第一,市场份额达到 17.0%。

数据来源:科郦招股书

它的渠道也足够下沉。截至 2025 年 12 月 31 日,科郦拥有超过 1600 家分销商,销售网络横跨中国内地 31 个省份,覆盖所有省会城市及地级市,触达约 156000 家诊所、367000 家药房和 1700 家医院,其中包括 216 家三级甲等医院,约占全国三甲医院总数的 12%。

换句话说,在约 53 万个医疗与零售终端里,都能看到科郦分销体系的影子。

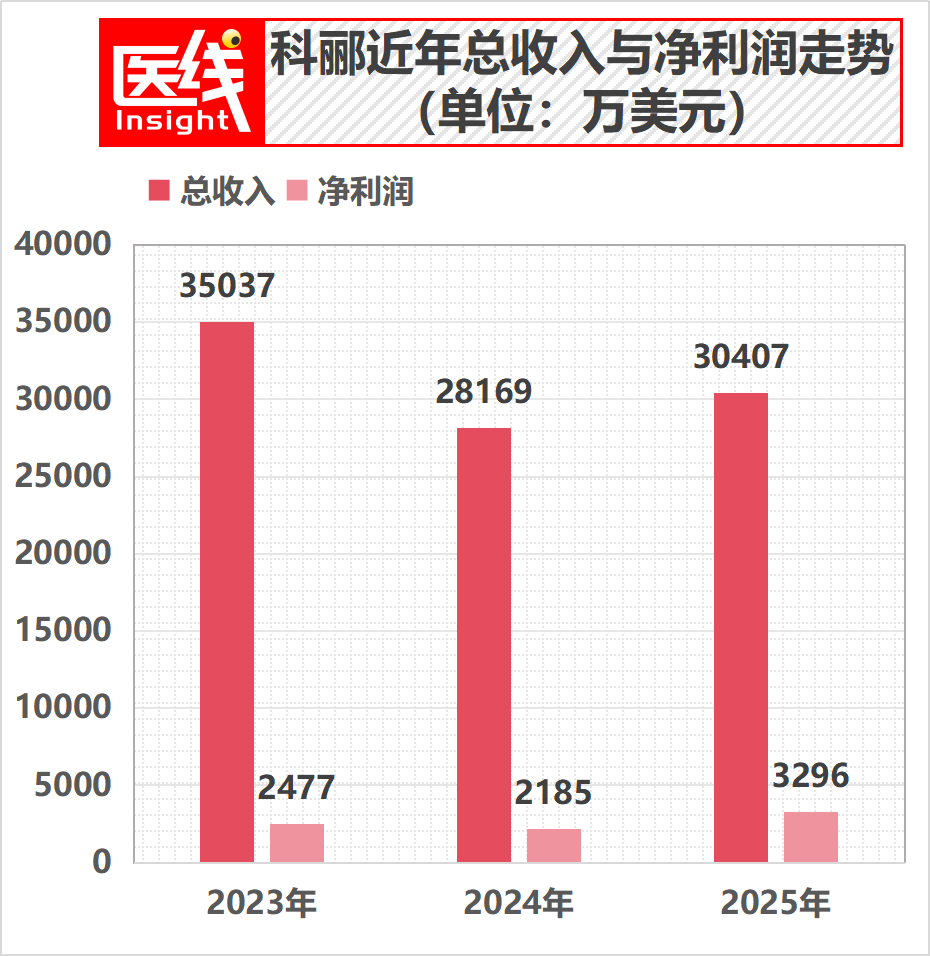

财务表现同样醒目。2025 年,科郦总收入为 3.04 亿美元,净利润同比增长 50.7% 至 3300 万美元。

数据来源:科郦招股书

其中,截至 2025 年 12 月 31 日,科郦分销不同类型的药品,共有 20 种产品。核心支柱“ 医药营销业务” 的毛利率从 2023 年的 51.4% 升至 2024 年的 58.0%,2025 年仍维持在 54.3% 的高位。

数据来源:科郦招股书

戏剧性也正在这里出现。高毛利和高利润的背后,科郦经营活动现金流已连续两年为负;截至 2025 年底,贸易应收款项净额达到 1.86 亿美元,回款周期拉长至 168 天;韩美集团供应的产品在其医药营销业务收入中占比长期高达 93% 以上,其中 2025 年达到 94.6%。

这家公司最会卖药,也最需要证明自己能把利润变成现金。资本市场关心的焦点,已经从“ 科郦能不能把药卖出去”,转向“ 这条渠道到底有多稳,利润质量又有多硬”。

从韩美走出的一条院外通道

理解科郦的高毛利,先要理解它的出身。

招股书披露,科郦的起源可追溯至 1967 年。彼时,公司创始人、执行董事兼控股股东林钟润的父亲林盛基在韩国成立第一家药店,并于 1973 年创立韩美集团,后者成为今日韩国三大上市制药巨头之一。

林钟润长期在韩美体系内任职。他曾于 2010 年至 2022 年担任韩美集团核心上市公司 Hanmi Science 的执行董事兼 CEO;在中国市场,他自 2006 年起担任北京韩美药品有限公司 (简称“ 北京韩美”) 执行董事,之后出任法人代表及董事长。

这层家族与产业关系,为科郦的商业版图打下了底座。

中国医药生产与流通受到严格监管。韩美集团具备研发和制造能力,但根据中国 《中华人民共和国药品管理法》,未持有 《药品经营许可证》(GSP) 的实体禁止从事药品分销活动。

北京韩美负责通过医院招投标渠道分销药品,林钟润于 2009 年创立的科郦则持有 GSP 牌照,不仅拿下了韩美核心产品“ 妈咪爱” 和“ 易坦静” 在院外细分市场的独家分销权,同时也是“ 易安平”、“ 利动” 等其他韩美药品在“ 所有其他渠道 (主要为院外渠道)” 的分销及营销合作伙伴。

由此形成了一套清晰分工:北京韩美深耕院内,科郦深入院外;韩美提供产品,科郦铺开渠道。

这种伴生式合作,让科郦在创立早期就避开了从零找货源、建品牌的漫长过程。

真正让科郦拉开利润空间的,是它选择了院外市场。

近年来,“ 两票制” 和带量采购持续推进,公立医院的药品利润空间被压缩。科郦将主战场放在了零售药房和基层诊所等院外市场,其分销网络覆盖了逾 52 万家院外终端,踩中了处方外流、基层用药需求等红利窗口。

院外市场的竞争逻辑,也更适合科郦发挥渠道能力。患者看重品牌熟悉度,终端看重周转和利润,基层医生看重稳定供货与学术支持。科郦多年积累的销售网络,恰好覆盖这些环节。

更重要的是,科郦采用“ 买断式分销”。招股书称,科郦直接从药企采购产品,能够自主管理与分销商之间的定价及成本结构。

虽然它通过超过 1600 家分销商供货,但分销商主要承担物流环节,仅保留与运输、仓储相关的最低分销利润;需求创造、市场开发、终端药店地推和医生学术教育,则由科郦内部超过 600 人的销售团队推进。

这让科郦拥有传统流通商少见的主动权。它既掌握终端动销,也能反向影响上游采购价格。

一个具有代表性的数据出现在 2024 年:当年科郦医药营销业务收入较 2023 年下滑 20.7%,该业务毛利率却从 51.4% 升至 58.0%。公司给出的解释是,供应商药品价格下降,以及公司与供应商持续磋商进一步降低采购成本。

手握 53 万个终端,科郦把渠道变成了议价筹码。它从上游药企让出的利润空间中,切出了一块接近 60% 毛利率的业务。

科郦也清楚,长期只依靠代理销售会碰到天花板。于是,它开始围绕核心 IP 和数字化系统寻找第二曲线。

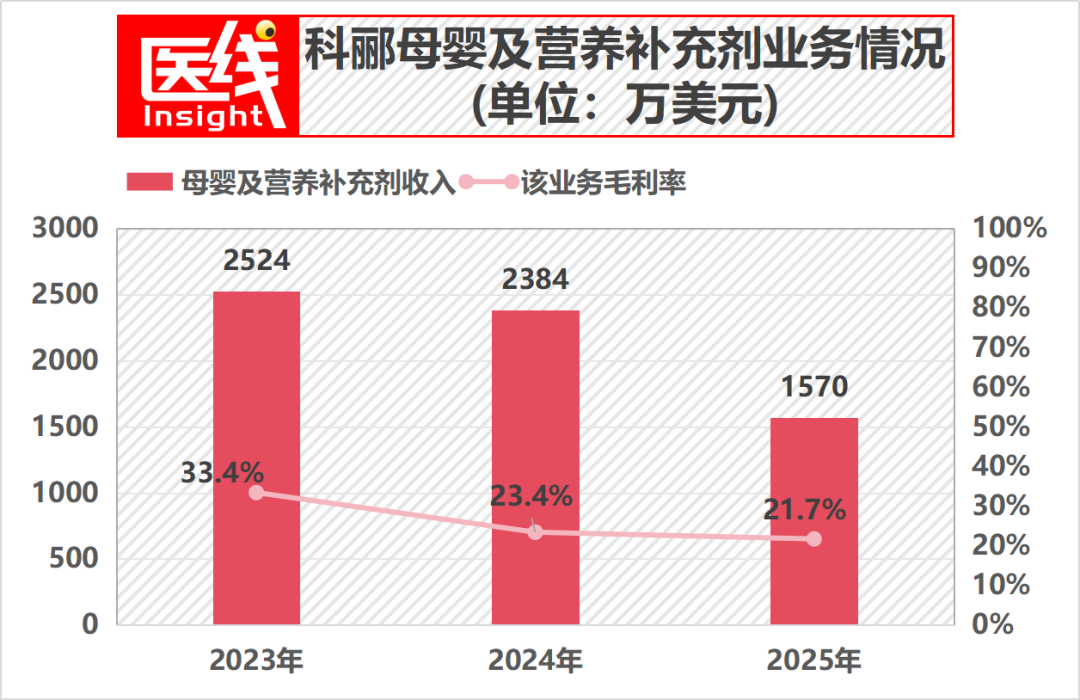

一条路径是延展“ 妈咪爱” 的品牌价值。依托“ 妈咪爱” 在儿童肠胃健康市场积累的信任背书,以及“ 中国驰名商标” 的品牌资产,科郦跨入母婴及营养补充剂赛道。

该公司拥有 Ofmom(妈咪爱) 品牌在食品分部的知识产权,并推出 Ofmom 活菌型益生菌固体饮料、萌乖乖婴幼儿配方奶粉、Sanita 母婴个人护理等产品。2025 年,这项业务贡献 1570 万美元收入。

另一条路径是数字化。科郦开发智慧诊所支持系统 (SCSS),将其定义为集“ 采购+服务” 于一体的 B2B 数字平台。

招股书称,该系统已连接中国内地约 9.4 万家注册诊所,提供临床工作流管理、智能药品库存采购、AI 诊断支持等功能。

这个故事试图把科郦从渠道公司,推向“ 医疗服务+药品+数据” 的平台叙事。

不过,渠道越厚,资金链越长。到了财务报表里,科郦的压力开始显现。

高毛利之下的一些挑战

科郦递交给资本市场的答卷,最有张力的部分来自利润与现金流之间的背离。

从利润表看,科郦表现并不差。2023 年、2024 年及 2025 年,公司总收入分别为 3.50 亿美元、2.82 亿美元和 3.04 亿美元;同期净利润分别为 2477 万美元、2185 万美元和 3300 万美元。

2025 年,净利润同比增长 50.7%,净利率也从 7.8% 提升至 10.8%。

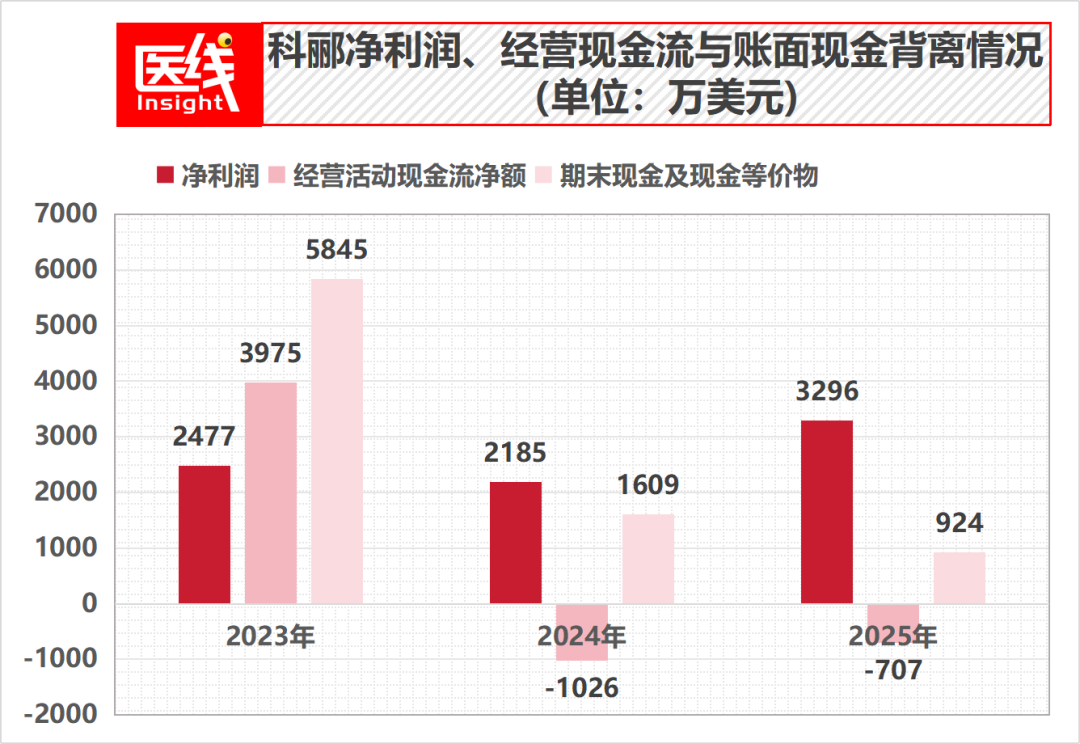

但现金流没有跟上利润表的节奏。2023 年,科郦经营活动现金流净额为正向 3974 万美元;2024 年,该指标转为-1025 万美元;到了净利润创下新高的 2025 年,经营活动现金流净额仍为-706 万美元。

账面现金也迅速下降。截至 2023 年底,科郦现金及现金等价物为 5844 万美元;2024 年底降至 1608 万美元;截至 2025 年底只剩 924 万美元。

数据来源:科郦招股书

两年时间,公司现金储备下降超过 84%。招股书也提示,这可能显示核心业务营运难以产生充足现金,进而影响持续营运拨资、债务履行及成长投资能力。

这解释了科郦冲刺港股的迫切性:它需要新的资本补给,也需要向投资人解释,为什么利润增长没有同步沉淀为现金。

答案首先藏在应收账款里。

2023 年至 2025 年,科郦贸易应收款项周转天数从 59 天升至 99 天,再拉长至 168 天。也就是说,药卖给下游后,公司平均要等接近半年才能收回款项。

截至 2025 年 12 月 31 日,科郦扣除亏损拨备后的贸易应收款项净额达到 1.86 亿美元,较 2024 年的 8946 万美元翻了一倍多。这一数字占 2025 年总收入 3.04 亿美元的 61% 以上,也超过公司 1.37 亿美元的总资产净值。

数据来源:科郦招股书

科郦在招股书中的解释是,客户在市场波动期间遭遇延迟付款,付款周期延长;随着 2024 年疫情后市场需求回归正常,部分经销商向次级分销商收款延迟,进而拉长了科郦自 2024 年至 2025 年的应收款项回收周期。

这段解释透露出下沉分销体系的另一面:当终端去库存、次级分销商承压,渠道商要维持销售规模,就需要给下游更长信用期。

近 2 亿美元应收款,是渠道蓄水,也可能是未来坏账压力的入口。2024 年,科郦贸易应收款减值亏损曾同比增加近 5 倍至 186 万美元。

上游依赖同样是资本市场无法绕开的命题。

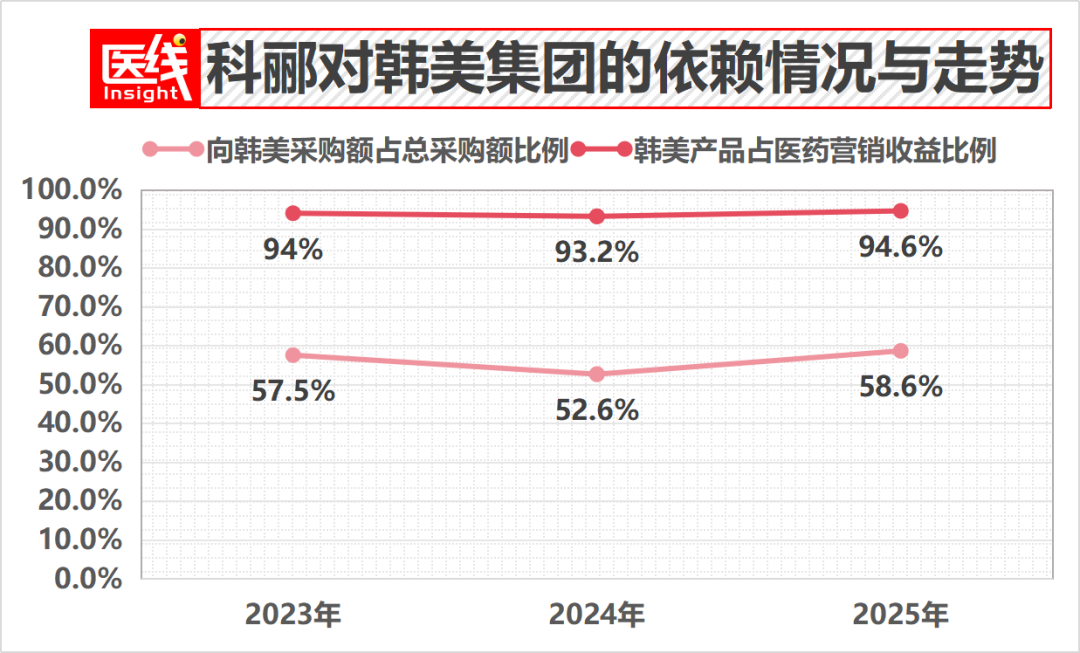

招股书披露,2023 年、2024 年及 2025 年,科郦从最大供应商韩美集团的采购额分别占采购总额的 57.5%、52.6% 和 58.6%。

更关键的是,同期韩美集团供应的产品合共占科郦医药营销业务总收入的 94.0%、93.2% 和 94.6%。

也就是说,这家中国最大的儿科 CSO,医药营销业务九成以上收入来自韩美体系产品。

数据来源:科郦招股书

双方签署的 《战略合作协议》 还“ 并无最低购买承诺”。若韩美集团内部控制权、产品策略或中国市场安排发生变化,科郦的货源稳定性和估值逻辑都会受到影响。

下游渠道整合也出现剧烈波动。

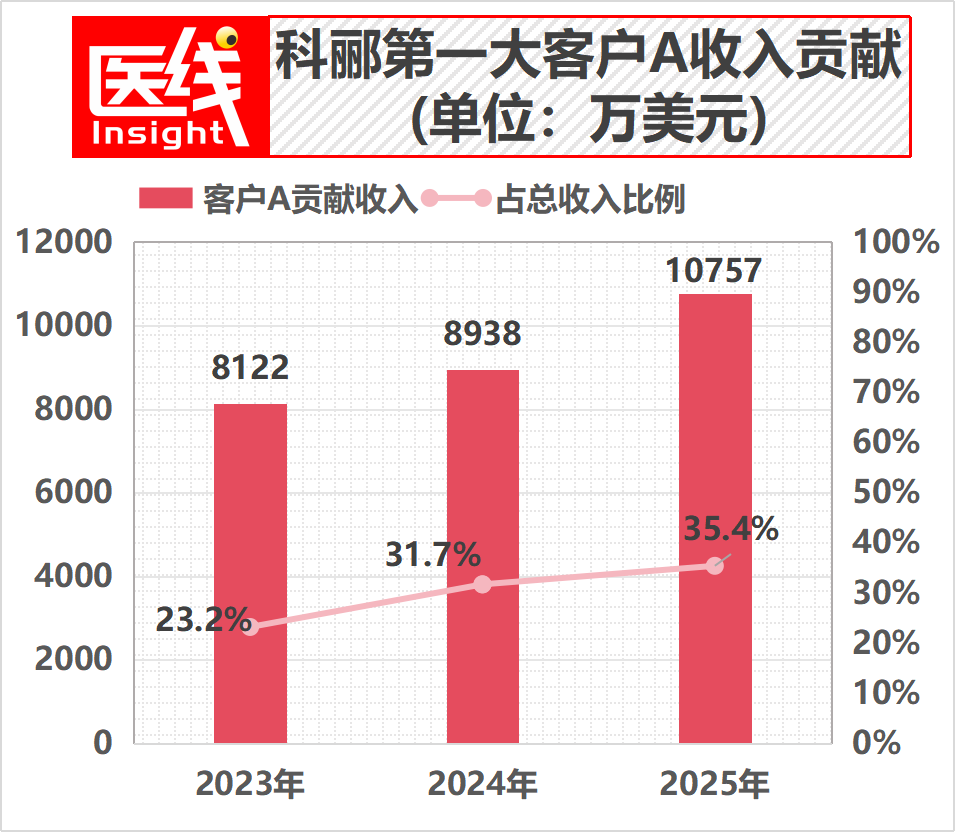

2025 年,科郦第一大客户 A 贡献 1.07 亿美元收入,占总收入 35.4%。客户 A 是一家湖北上市医药批发企业,同时也是科郦运输及仓储服务供应商。

同一年,科郦发生了两笔导致销售额扣除的退货,合计约 3017 万美元。根据招股书财务报表附注披露,其中约 2111 万美元,是由于科郦与大客户 A 就核心爆款“ 易坦静” 达成战略合作,从其他分销商处协商收回存货并转售给客户 A;但更值得警惕的是另外约 906 万美元—— 招股书坦承,由于终端销售下滑,部分客户遭遇销售困难,科郦同意了其一次性退回未售出产品的要求。

这些退货均已从 2025 年销售额中扣除,它们不仅揭示了科郦渠道调整的力度,更直接暴露了其终端动销所面临的真实压力。

将核心爆款的独家分销权集中到一个既是客户、又提供运输仓储服务的主体身上,意味着效率提升,也意味着客户集中度和商业独立性会被更严格审视。

数据来源:科郦招股书

第二曲线的压力也在加大。母婴及营养补充剂业务收入从 2024 年的 2383 万美元下降 34.0% 至 2025 年的 1570 万美元;毛利率从 2023 年的 33.4% 降至 2025 年的 21.7%。

科郦给出的解释是经营模式从直销转向大型分销商合作,向分销商销售采用低于直接零售价的批发价格。

数据来源:科郦招股书

这项调整带来一个现实问题:在出生率下降、婴幼儿奶粉和益生菌市场竞争激烈的背景下,科郦的品牌延展能否复制药品端的渠道优势,还需要时间验证。

数字化故事的转化同样尚未证明。SCSS 智慧诊所系统虽然连接约 9.4 万家注册诊所,但通过该平台下达订单对应的销售额占比,从 2024 年的 16.0% 降至 2025 年的 2.3%。

科郦解释称,2025 年工作重心放在系统升级上。对投资人来说,注册诊所数量之外,更关键的是基层诊所是否会持续在平台上采购、使用并形成依赖。

这些问题并不会抹去科郦作为渠道公司的价值,却会改变资本市场评估它的方式:高毛利需要现金流支撑,强渠道需要低坏账证明。

行业未来展望:CSO 赛道的下半场战事

把科郦放进中国医疗大健康产业的变局中,它的机会和天花板同样清晰。

顺风来自处方外流。医保控费和公立医院集采常态化之后,大量受院内降价压力影响的国内外原研药、创新药,需要寻找院外零售市场落点。

科郦深耕多年的 53 万个院外终端,是它最核心的物理壁垒。跨国药企若想低成本触达县城药店和基层诊所,科郦这样的渠道商具有现实吸引力。

逆风来自品类局限。科郦按收入计占据中国儿科医药营销 17.0% 的市场份额,但儿科用药和婴幼儿相关消费品共同面对新生儿数量持续下滑的压力。若增长过度依靠既有儿科品类,存量竞争会越来越激烈。

科郦已经开始推进“ 去单一化”。招股书多次提到,公司正把治疗领域从儿科扩展至青少年及成年人更广泛的医疗保健需求,包括呼吸系统、消化系统用药及抗生素等。

截至最后实际可行日期,科郦已根据与供应商的合作推出 9 款非韩美产品,并正在与另外 3 家供应商协商。

这一步至关重要。科郦要向资本市场证明,自己能够卖好韩美体系产品,也能成为更多药企进入中国院外市场的超级通道。

只有当供应商结构更加多元,它对单一上游的依赖才会被真正稀释。

与此同时,科郦仍在渠道扩容。

2025 年,科郦销售及营销开支为 7121 万美元,占总收入 23.4%;同期研发开支仅 234 万美元,研发费率不足 0.8%。本次 IPO 募资首要用途,就包括“ 扩展销售网络,未来三年将销售团队规模逐步扩大至约 1500 人”。

这说明,科郦的优势来自销售铁军、终端覆盖、品牌产品和下沉执行力。

站在港交所门口,科郦呈现出一个典型的渠道商切面:一边是 53 万个终端、接近 60% 的阶段性毛利率和国民级儿科药;另一边是连续两年为负的经营现金流、168 天应收账款周转天数、超过 94% 的韩美体系产品依赖。

冲刺上市,对科郦是一场融资机会,也是一场压力测试。它要回答资本市场三个问题:能否把纸面利润转化为现金,能否把韩美依赖拆解成多供应商组合,能否把 53 万个终端从铺货网络升级为可复制的平台能力。

这场围绕“ 国民儿科药” 幕后推手的商业大戏,才刚刚拉开帷幕。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App