一、市场概况

(一) 宏观市场总览

Related articles

海外市场方面,美联储 6 月 FOMC 维持利率不变,点阵图中值上调至 3.8%;5 月 CPI、非农数据韧性支撑通胀粘性预期。美伊同步公开谅解备忘录全文,特朗普宣布已正式签署协议,霍尔木兹海峡将分三阶段解除海上封锁,伊朗原油出口逐步恢复,原油供给宽松预期显著强化。欧元区核心通胀居高,欧央行维持紧缩立场。

国内市场方面,5 月 CPI 同比 1.2%、PPI 同比 3.9%,上下游剪刀差扩大至 2.7 个百分点,中下游盈利承压。工业增加值同比 4.5%,高技术制造维持高增;社零同比-0.6%,居民消费持续疲软。多部委出台地产宽松组合政策,下调首付、放宽公积金提取;陆家嘴论坛完善短端利率调控,流动性维持合理充裕。

(二) 基础市场

1.A 股市场回顾

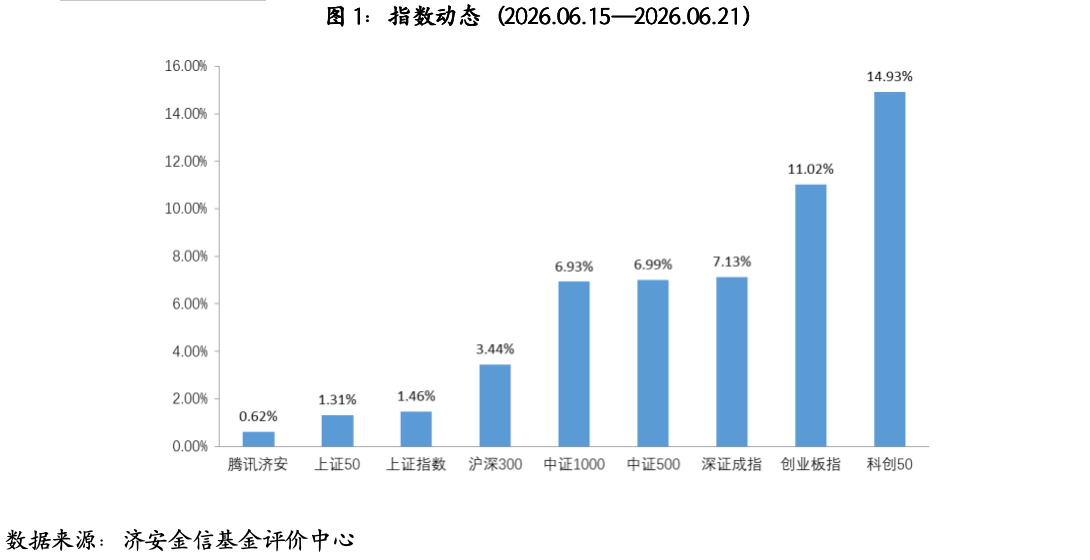

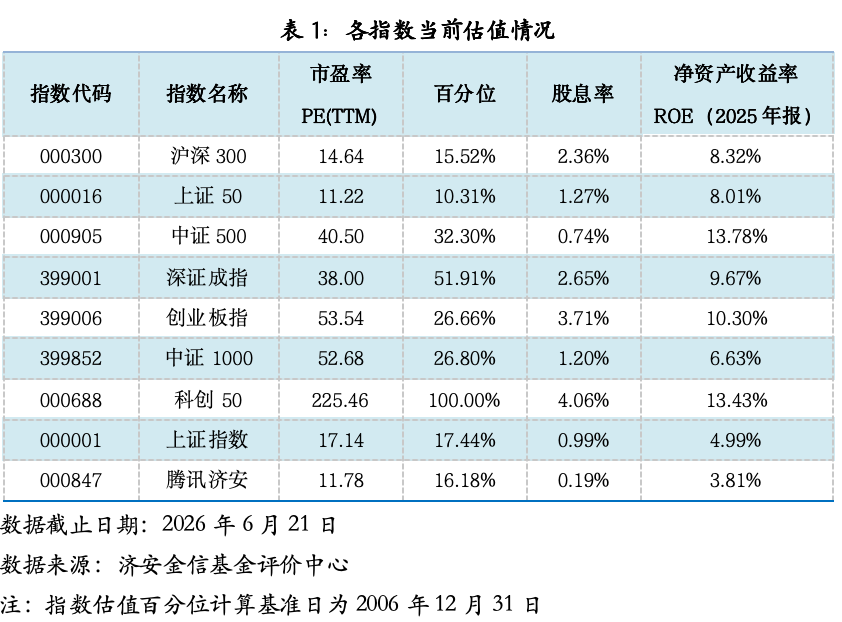

上周 (2026.06.15-2026.06.21)A 股主要股指集体上涨,其中,科创 50 上涨超过 14%。盘面上,两市日均成交额为 31244.41 亿,较前一周增加 3605.92 亿,两市融资余额增加。行业板块方面,申万一级行业中,电子、通信及建筑材料涨幅居前,煤炭、银行及石油石化跌幅居前。

2. 腾讯济安指数表现

腾讯济安指数上周上涨 0.62%。腾讯济安原名“ 中证腾安价值 100 指数”,由腾讯财经倡导,济安金信设计,中证指数公司发布,是国内第一家由互联网媒体主导发布的证券市场指数。指数基点 1000 点,基日为 2013 年 5 月 18 日,并于 2013 年 12 月 29 日在上交所挂牌。腾讯济安指数具有价值投资导向特征,旨在发掘市场中的价值低估个股组合,形成“ 黑马” 指数。指数成份股 100 只,每年 6 月和 12 月定期更新,完全透明公开,既可以作为基金指数化投资标的,又可以作为普通投资者的“ 股票池”。

3. 资金概况

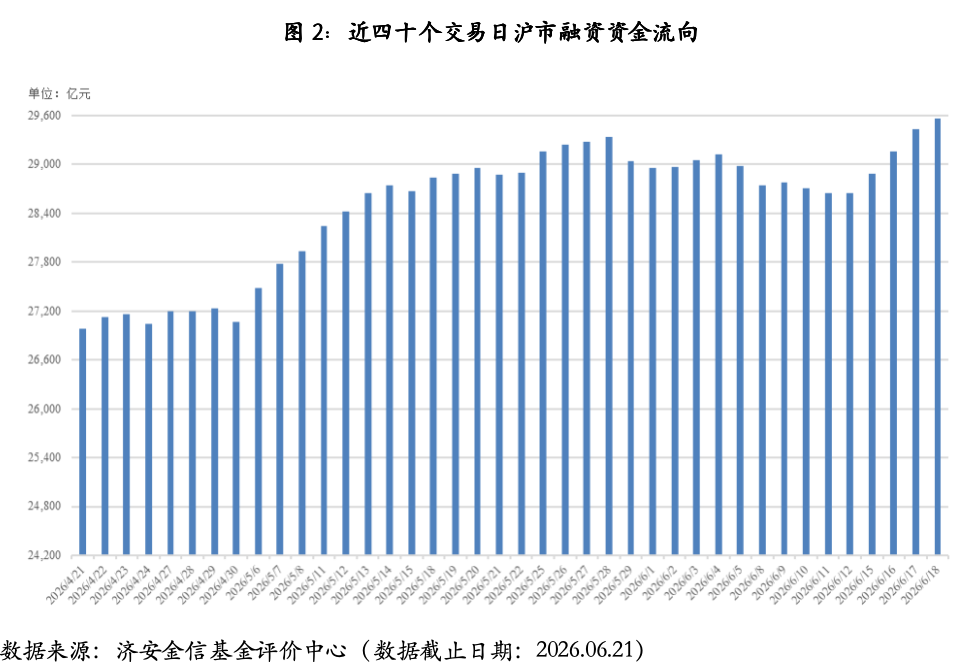

3.1 沪深两市融资资金

权益市场震荡上行,沪深两市两融余额增加 917.67 元。截至 6 月 19 日,两市融资融券总额合计为 29563.39 亿元。

4. 债券市场回顾

货币市场方面,上周资金面边际收紧。整周央行公开市场共有 7190 亿元逆回购和 2500 亿元国库现金定存到期,当周逆回购操作 15428 亿元,央行公开市场操作实现净投放 5738 亿元。银行间市场资金利率有所上行。

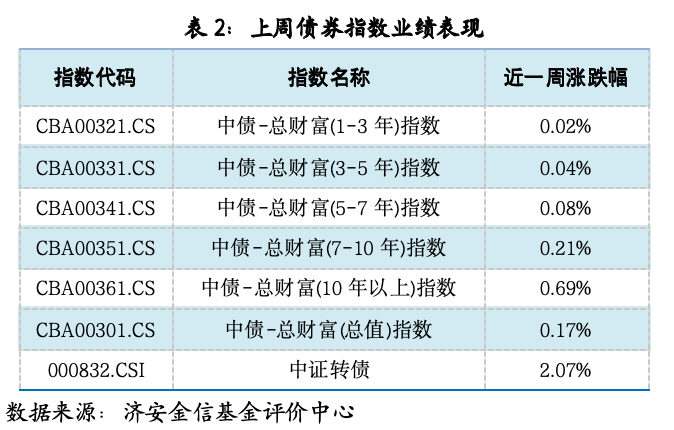

债市震荡上行。利率债方面,一级市场地方债发行减少,二级市场关键期限国债及国开债到期收益率多数下行,期限利差有所走阔;信用债方面,各品种到期收益率多数下行,信用利差有所走阔。

(三) 基金市场

1. 发行、清盘统计

按基金成立日统计,上周新发基金募集份额合计 370.38 亿份,其中,混合型基金募集份额占比接近三成。上周共有 8 只基金产品发生清盘。

二、各类基金整体表现

(一) 权益类基金

上周,权益市场震荡上行,机械等板块领涨带动相关基金走高,煤炭等板块低迷拖累部分产品。混合型、股票型等主流权益类基金均超过七成实现正收益,而基金中基金 (FOF) 表现更为亮眼,超过九成实现正收益。

(二) 固定收益类基金

1. 货币市场基金

上周,银行间市场资金利率有所上行,货基收益率较前一周有所上涨。高七日年化收益率产品较为稀缺,绝大多数产品维持在低位稳健收益区间。作为基础现金管理工具,其在保持高流动性的同时,持续提供稳定收益,满足短期资金配置需求。

2. 债券基金

上周,债市整体震荡上行,受投资范围与市场环境差异影响,各类债券基金表现较优秀。债市走势带动债券型基金净值表现,超过九成纯债型和债券指数型基金实现正收益,而具有一定权益资产仓位配置的一级债九成实现正收益,二级债八成实现正收益。

(三)QDII 基金

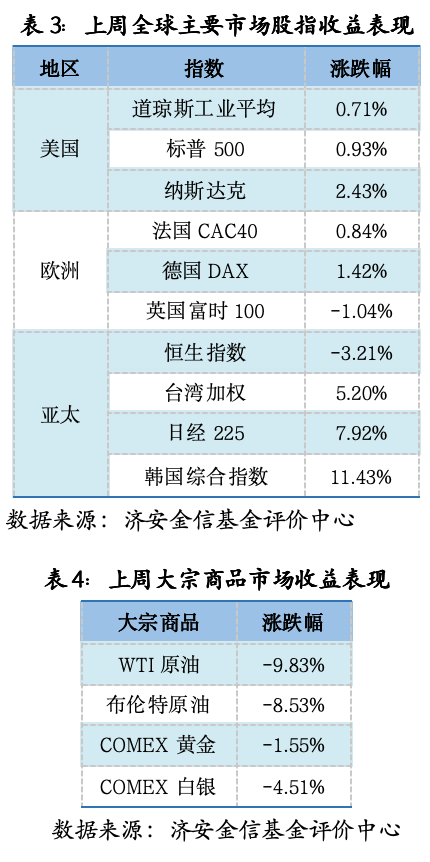

上周,全球股市涨跌不一,受美联储 6 月议息会议释放年内降息信号、AI 产业链盈利预期上修影响下美股三大股指集体上涨;受欧洲央行鸽派表态、德国制造业景气度边际修复以及英国通胀粘性压制降息预期的影响下欧洲市场整体涨跌不一;在全球半导体科技行情共振、韩日汇率与政策利好以及国内经济复苏动能偏弱的背景下亚太地区股指涨跌不一。受此影响,QDII 基金整体表现较为良好,六成产品净值实现上涨。

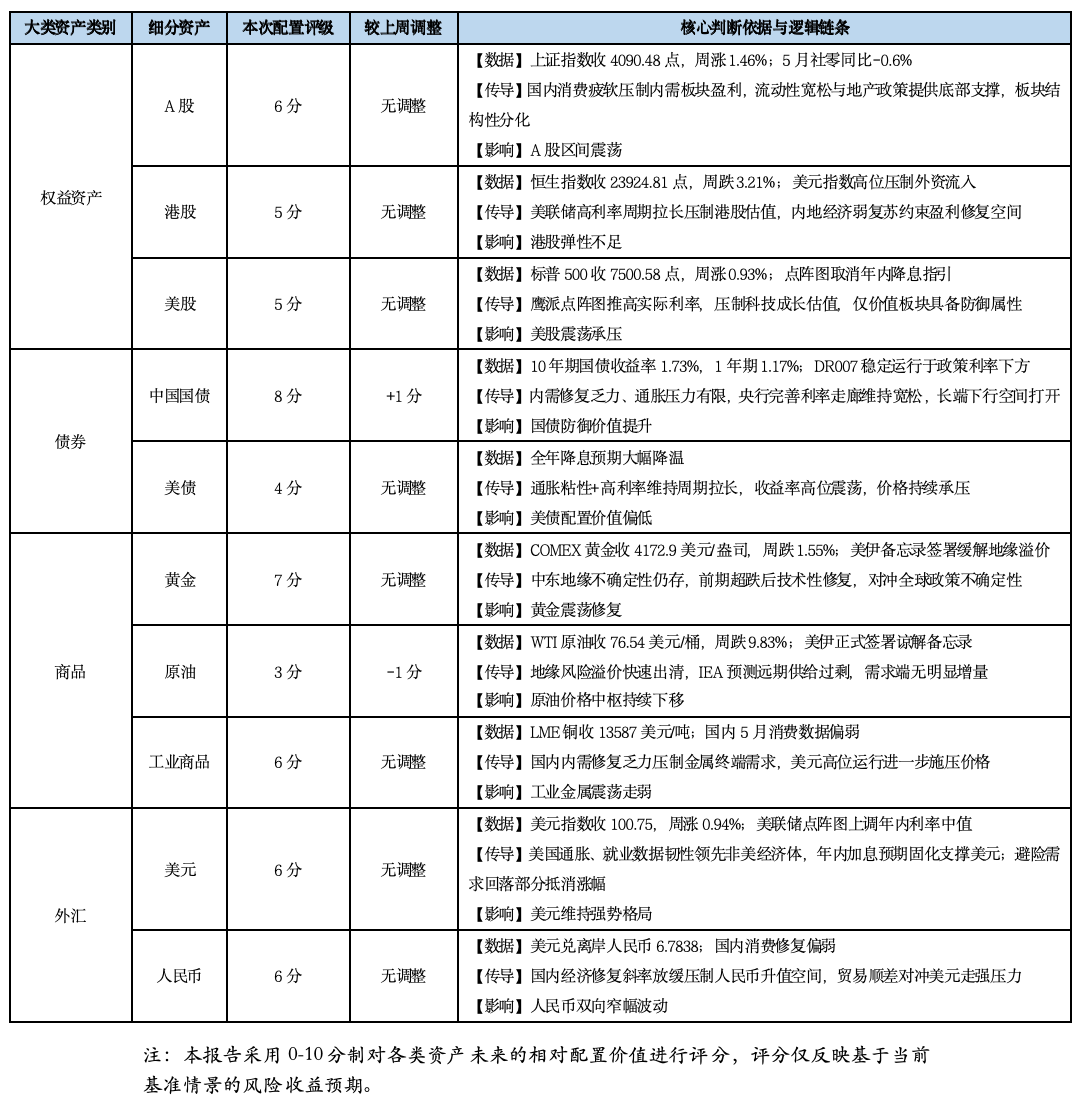

三、大类资产配置建议

(一) 情景推演假设

(二) 资产配置建议

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's 巴伦中文网官方网站

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App