一年售出 2 亿支痔疮膏的马应龙,这次没能把医院卖出去。

5 月 8 日晚间,百年老字号药企马应龙 (600993.SH) 发布公告,宣布控股子公司马应龙医管终止向卓准技术转让北京马应龙长青医院管理有限公司 (下称 「北京医管」)79.8144% 股权,原因是受让方未按约定支付 1000 万元履约保证金,且经催告后仍未足额履行付款义务。这笔协议原转让价格为 1.0376 亿元,标的整体估值 1.3 亿元。

交易宣告终止,随之蒸发的,是原本预计对上市公司归母净利润贡献的 6971.95 万元——相当于 2025 年全年归母净利润的 12%,2026 年一季度归母净利润的 32.8%。

这起从签约到终止仅历时 40 余天的资产处置交易,折射出马应龙当前一个经营命题:在治痔主业触及增长天花板、医药商业与医疗服务持续承压的背景下,公司试图通过剥离低效亏损资产、聚焦医药工业的 「瘦身」 战略,正遭遇行业遇冷与交易落地难的双重考验。

一块持续亏损的 「烫手山芋」

3 月 27 日,马应龙医管与卓准技术正式签署关于北京医管的股权转让合同。

交易设置了三个付款节点:受让方需在 4 月 20 日前支付首期 1000 万元作为履约保证金;6 月 20 日前支付 5000 万元 (其中 10 月 10 日前须至少到账 2000 万元);12 月 20 日前付清剩余 4375.87 万元。全部款项结清后,完成股权交割与质押解除。

北京医管成立于 2009 年 2 月 26 日,旗下核心资产之一是持股 99.7622% 的北京马应龙长青肛肠医院有限公司 (下称 「北京医院」)。

从马应龙的医院实体版图来看,除北京医院外,公司旗下还运营着武汉、大同、西安三家肛肠专科医院。背靠 「马应龙」 这一肛肠领域百年品牌,各家医院在技术口碑和患者认知上有一定背书,但品牌加持终究无法弥补经营层面的结构性困境。

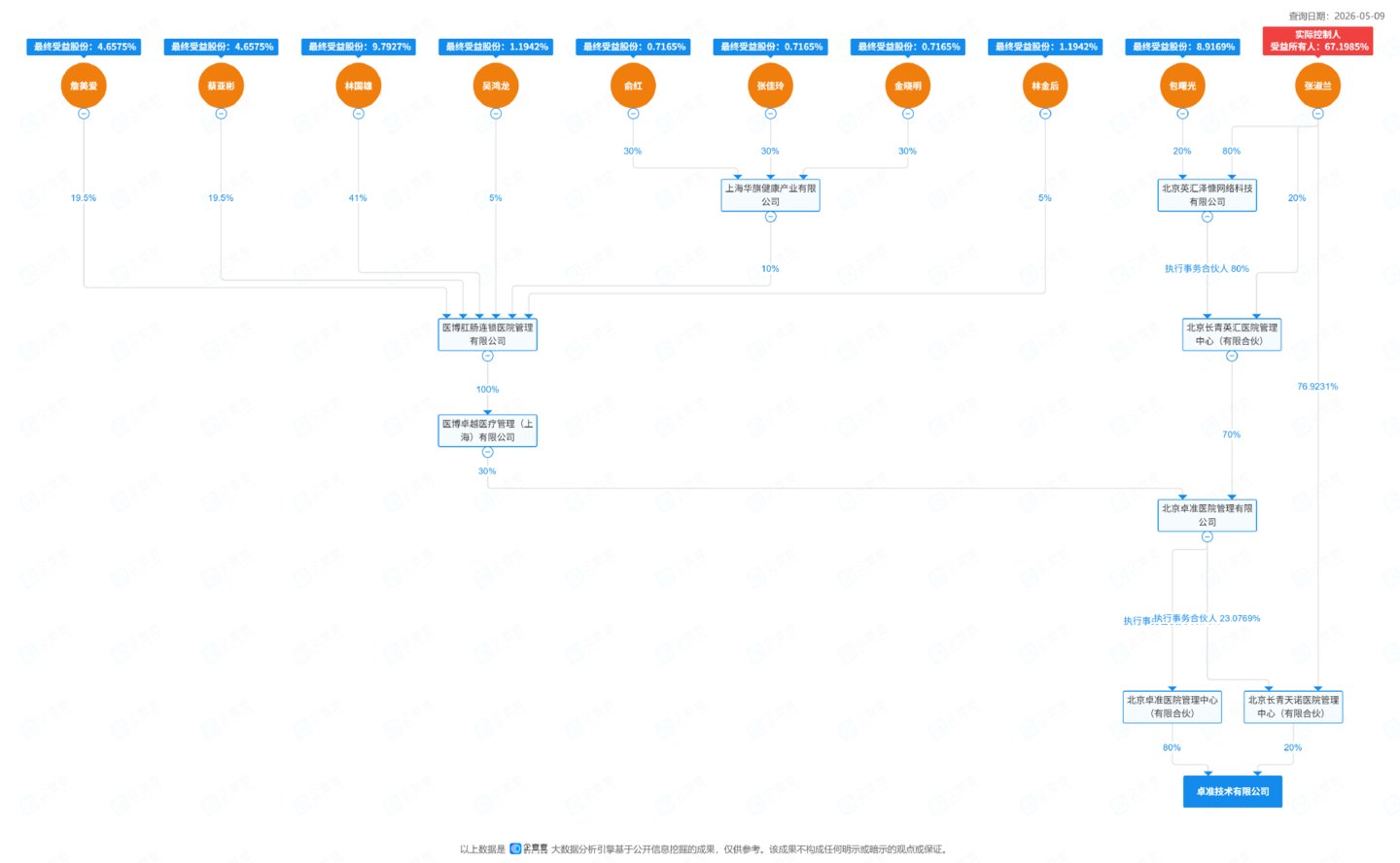

这笔交易的受让方卓准技术,上层股权之一指向了医博肛肠连锁医院管理有限公司。

作为国内头部肛肠专科连锁机构,医博主打专病专治和微创技术,在民营医疗领域具有较高的市场占有率。

国内知名肛肠专科连锁医院主要分为两大类:一类是以医博为代表的民营连锁,另一类是依托知名药企或中医品牌运营的机构,此外还有部分公立医院也在走连锁化路线。马应龙的肛肠医院,与医博之间存在一定竞争关系。

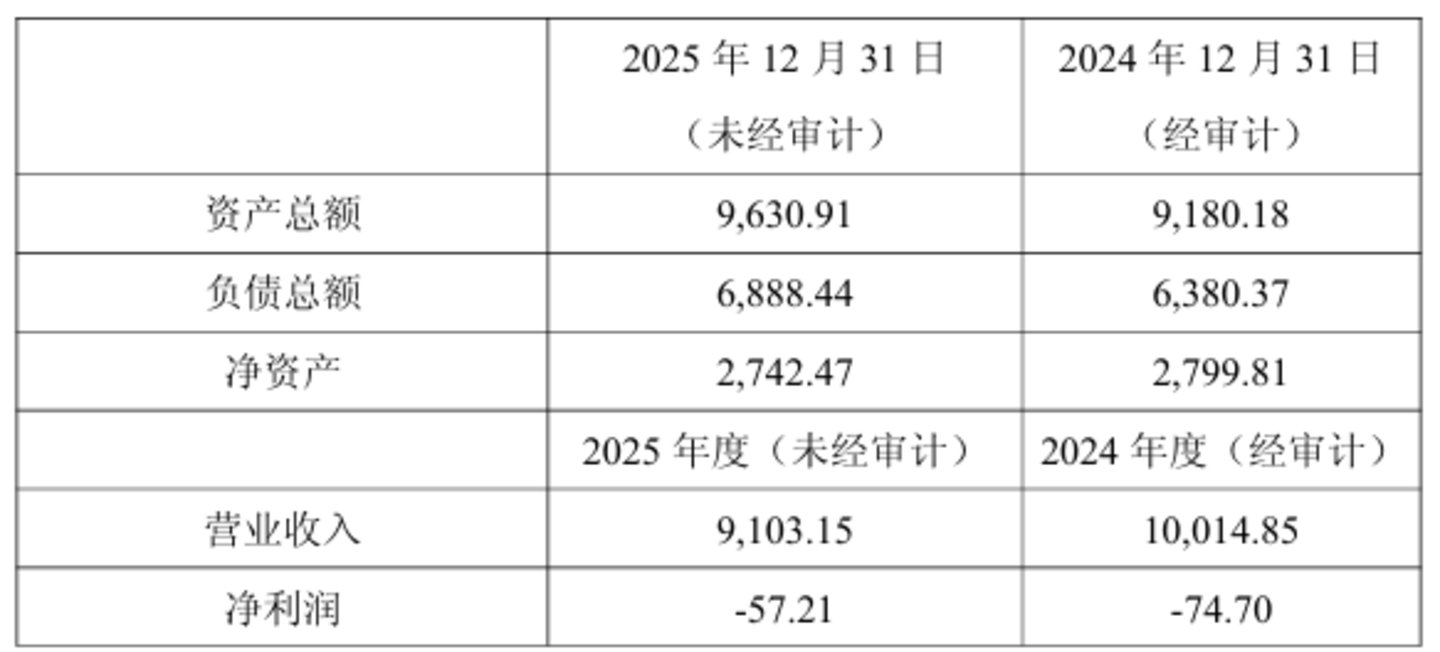

北京医管是一块持续亏损的资产。2025 年,北京医管实现营业收入 9103.15 万元,净亏损 57.21 万元;2024 年营业收入约 1 亿元,净亏损 74.7 万元。两年连亏,且负债总额在 2025 年末已达 6888.44 万元,净资产仅剩 2742.47 万元,资产质量已然偏弱。

市场原本预期,这笔带有同业整合倾向的股权转让,能成为优化马应龙资产结构的交易。然而,履约保证金的违约,让这笔交易提前告终。

参照马应龙 2026 年一季度 2.13 亿元、2025 年全年 5.81 亿元的归母净利润,此次出售资产预计贡献的 6971.95 万元归母净利润,约占全年净利润的 11.99%、一季度净利润的 32.8%。

交易终止后,北京医管将继续纳入合并报表,其持续亏损的状态仍将拖累公司整体盈利水平,继续成为资产负债表上的隐性负担。

马应龙打算收手实体医院了

本次股权转让的核心逻辑,是马应龙近年来持续推进的聚焦医药工业、收缩低效板块战略。

在原转让公告里,马应龙表示,出售北京医管资产是 「为优化公司医疗产业结构,集中资源聚焦优势业务,契合公司整体战略布局与中长期发展目标。」

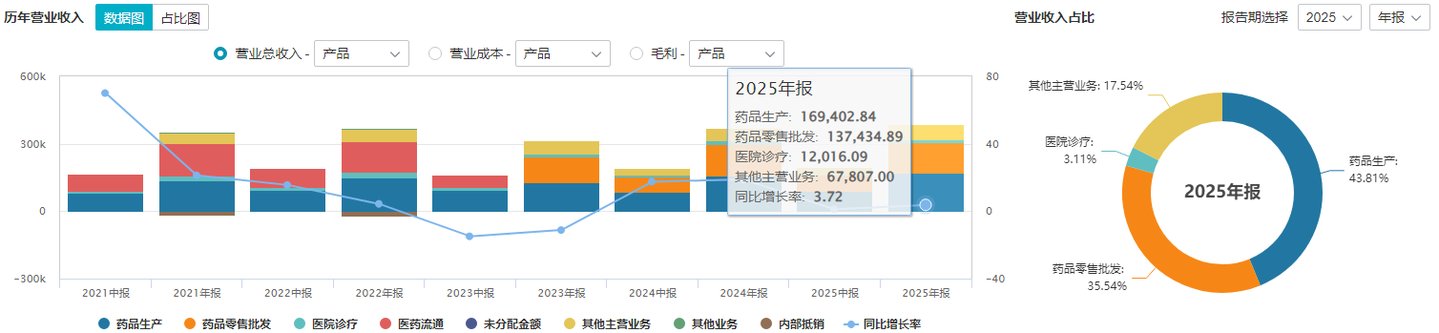

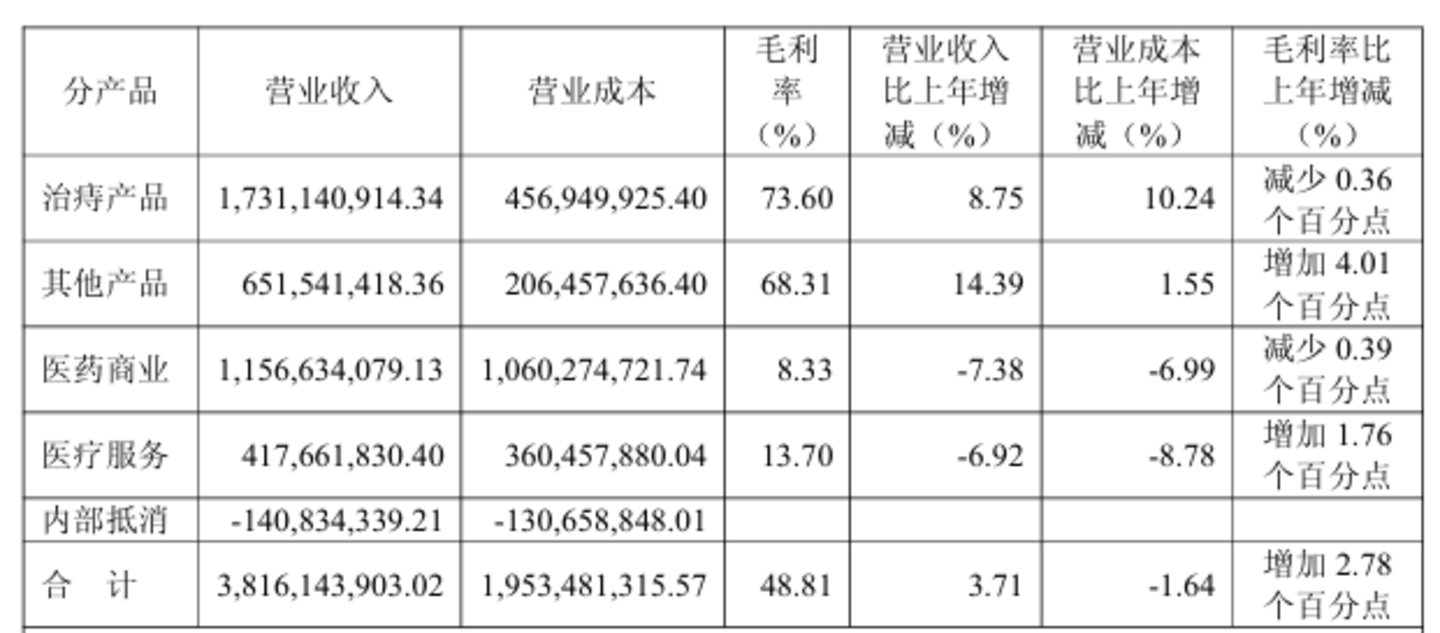

马应龙的业务版图主要分为医药工业、医药商业、医疗服务三大板块。从 2025 年财报数据来看,三者之间的分化相当悬殊。

医药工业是绝对核心,2025 年实现营收 23.83 亿元,同比增长 10.24%,毛利率高达 72.16%,其中治痔类产品贡献 17.31 亿元营收,毛利率 73.6%,是公司的利润 「压舱石」——仅麝香痔疮膏一款产品年销量就超过 2 亿支。

医药商业与医疗服务则持续承压,2025 年营收分别为 11.57 亿元、4.18 亿元,同比分别下降 7.38%、6.92%,毛利率仅为 8.33% 和 13.7%。医疗服务毛利率不足医药工业的五分之一,还在持续萎缩。在马应龙的资产结构里,两者的共存几乎成为一种内耗。

医疗服务板块的困境有其行业逻辑。马应龙布局肛肠连锁医院多年,试图依托品牌优势打造 「卖药+看病」 的闭环模式,但线下医院本就有着重资产、重运营、盈利周期长的特性。而专科连锁医院又面临公立医院持续挤压、民营医疗信任成本居高不下、运营成本难以压缩等问题,变现难度大是行业普遍现象。

在此背景下,出售北京医管股权,成为公司优化业务结构的必要一步。

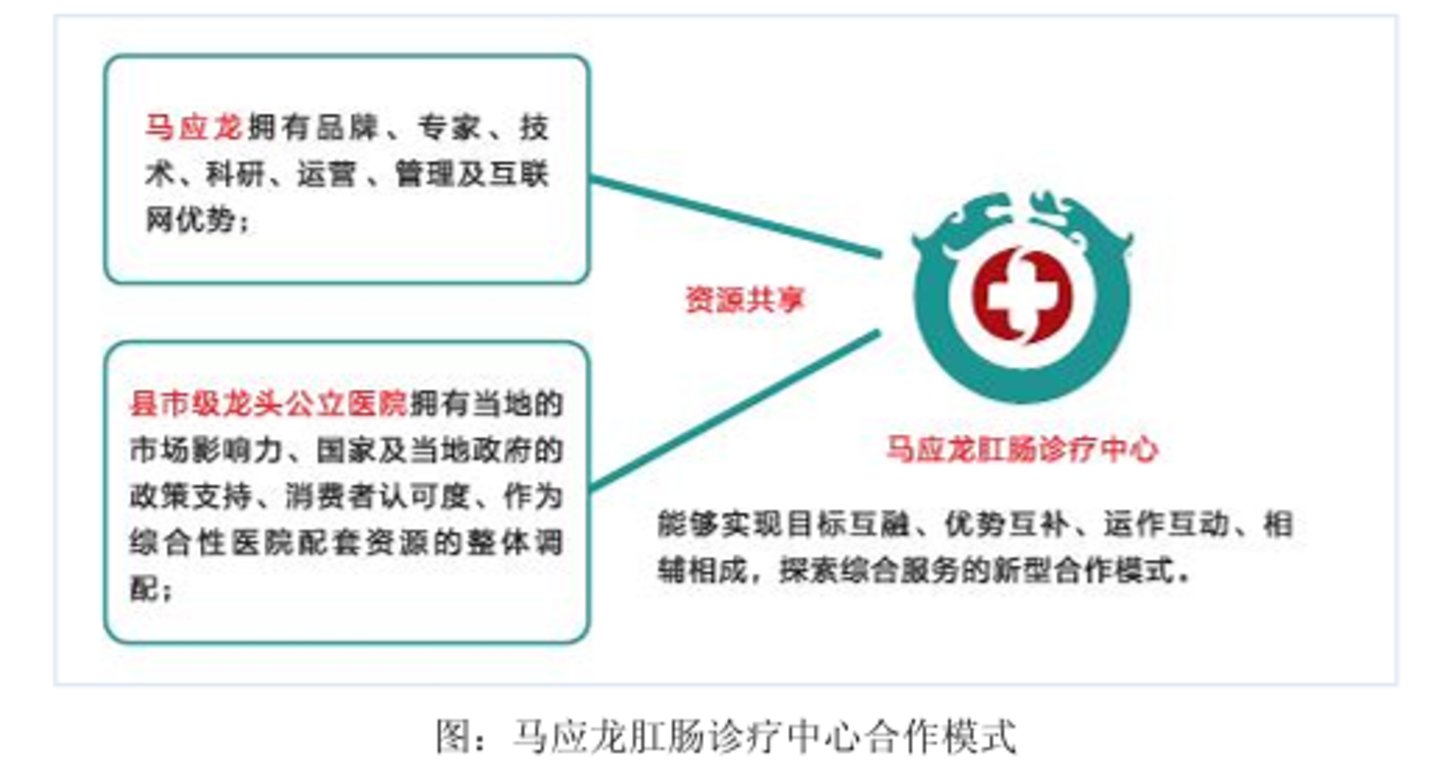

目前,马应龙的经营重心正从重资产直营实体医院转向轻资产诊疗中心网络,战略方向也由规模扩张转向运营质量提升。

公司通过与百余家县市级公立医疗机构共建马应龙肛肠诊疗中心的方式,以输出品牌、技术和管理标准取代直接持有医院资产,逐步向轻资产的平台化运营转型,着力促进医药互动经营。

在诊疗中心模式下,马应龙以专科标准化建设、肛肠诊疗技术培训、疑难病远程会诊等方式持续赋能合作机构,将实体医院的直接经营转化为品牌授权与技术输出,既降低了资本占用和亏损风险,也借助公立医疗机构的渠道扩大了品牌辐射半径。

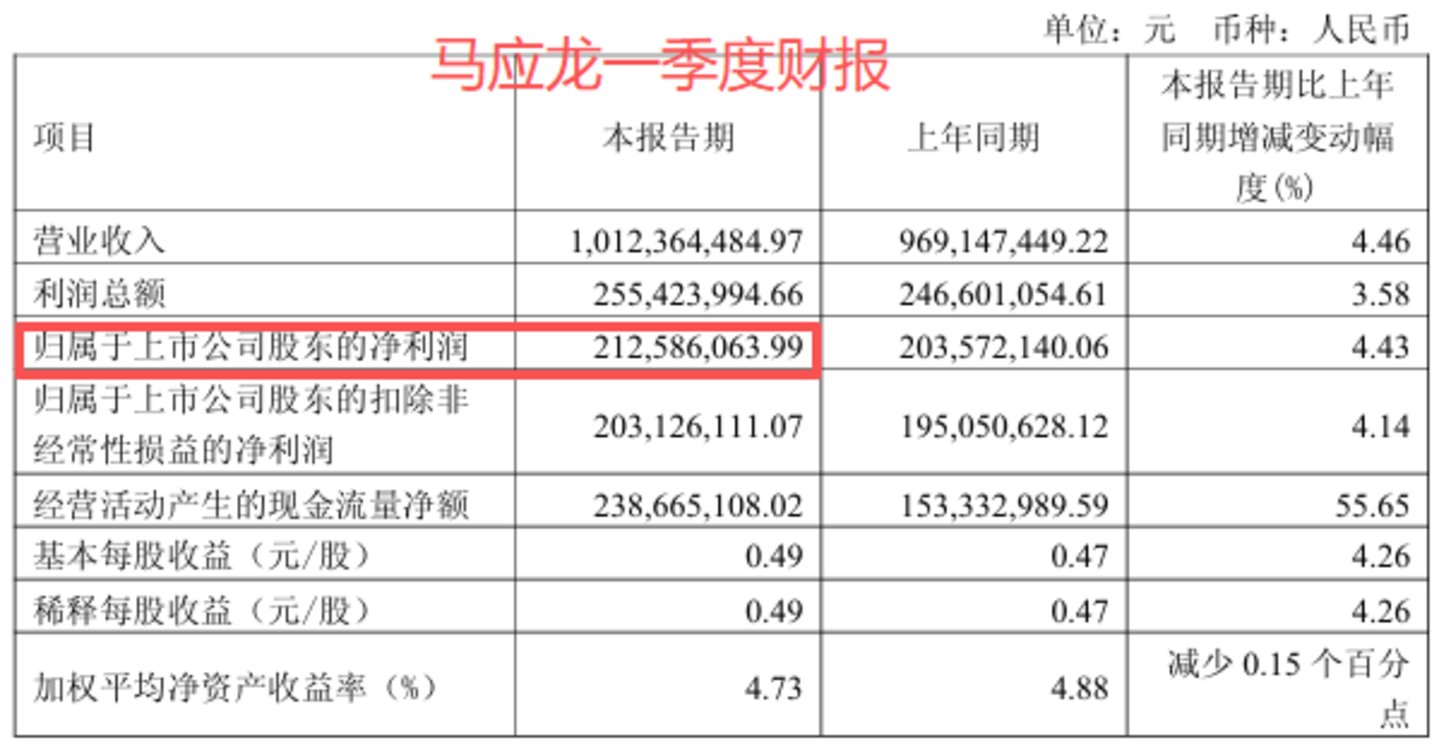

从 2026 年一季报来看,公司营业收入 10.12 亿元,同比增长 4.46%;归母净利润 2.13 亿元,同比增长 4.43%;经营活动产生的现金流量净额 2.39 亿元,同比大幅增长 55.65%,主要原因是应收票据到期兑付增加、现金回收提速。

主营业务尚在稳健运行,但个位数增速已明确预示,单靠现有主业难以打开新的利润空间。

下一个增长引擎在哪里?

在治痔单品独大、新业务尚处培育期的背景下,公司如何打破低速增长僵局,找到支撑长期发展的新引擎,仍是核心命题。

主业的 「天花板」 已愈发清晰。摩熵医药数据显示,2020 年至 2025 年,实体药店痔疮类药品销售额从 11.83 亿元波动增长至 13.19 亿元,但 2025 年同比下降 1.48%;线上药店维持在 2.5 亿元左右;全终端医院销售额则从 2020 年的 10.05 亿元下降至 2025 年的 7.08 亿元,市场整体处于存量竞争阶段。

而马应龙麝香痔疮膏、麝香痔疮栓等主要独家产品的发明专利已于 2022 年到期,后续市场竞争将进一步加剧,品牌溢价与专利壁垒的双重支撑正在减弱。

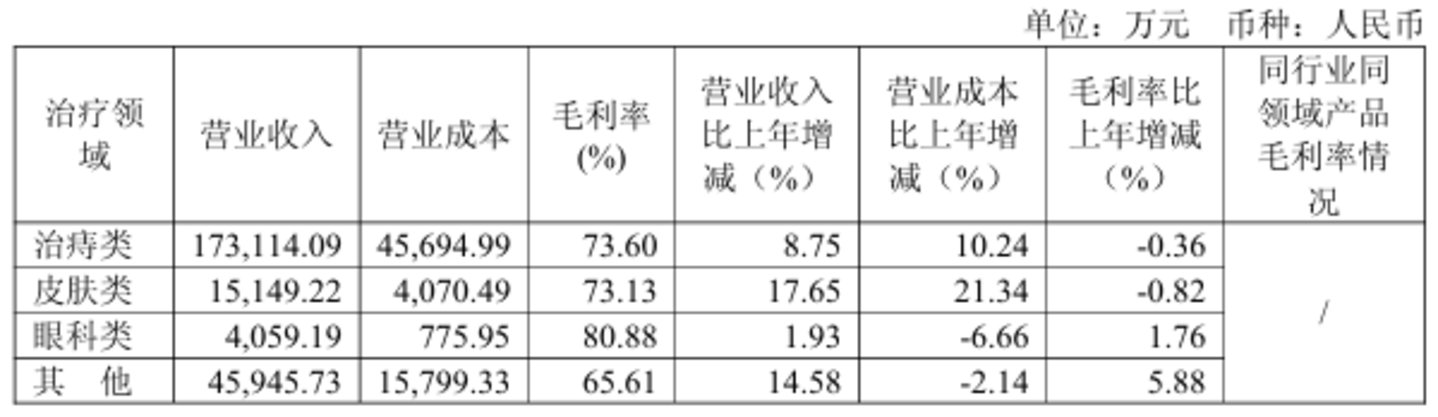

为破解主业瓶颈,马应龙围绕肛肠健康、眼美康、皮肤健康持续完善运营管理体系,成立三大产线发展委员会,依托百年 「八宝名方」,向眼部护理、皮肤健康、肛肠护理等大健康领域延伸。

从数据来看,新业务确已初具规模。2025 年皮肤类和眼科类药品营收分别为 1.51 亿元、4059 万元,同比增长 17.65%、1.93%;大健康业务整体营收和净利润分别同比增长约 30% 和 25%,增速远超公司整体水平,其中卫生湿巾自上市以来增速超 70%。

不过以大健康业务目前的体量,仍难以对冲主业的低速增长压力,短期内无法形成真正意义上的第二增长曲线。

站在行业转型的节点,马应龙的困境是传统老字号药企的缩影:依靠经典单品吃遍天的时代已经过去,专利到期、赛道见顶、竞争加剧的压力接踵而至。瘦身是必要的,但瘦身之后,用什么填补空出来的位置,才是更根本的问题。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)