Related articles

文 | 赶碳号科技

这两天表现最牛的美股是哪一只?你可能有点意外,不是 AI,而是一家储能企业——Fluence Energy。昨晚,它狂飙了 40%,今晚,截至发稿前,它又飙升了 35%!

这已经不能用疯狂来形容了。关键是,这家公司业绩真的很一般,刚刚公布的 2026 财年 Q2 单季报,营收只有区区 4.65 亿美元,离华尔街分析师们的预期差了 1.57 亿美元,关键这家公司还在亏损,单季亏了 2792 万美元。为什么疯长呢?只因为公司有美国数据中心的大单!

所以今天,赶碳号要跳出光伏和储能看光储,站在 AIDC 角度上看光储。

AI 叙事讲了很久,最常见的说法是三大块:算力 (GPU、HBM、CPO)、算法 (大模型) 和数据。但如果从刚需拆开看,AI 其实有四个底座:GPU,要算得快;存储,要存得快;液冷,要冷得快;电力,要供得上。

所以我们看到这一轮科创牛,无论美股还是 A 股,都由 AI 来引领。算力硬件唱主角贯穿始终,存储芯片炒上天,液冷红极一时,而最终,所有故事都要归于能源。

逻辑是这个逻辑,故事是这个故事。但美国究竟有多少数据中心 (主要是 AIDC,非 IDC) 在建,电力缺口究竟有多大,缺的到底是什么类型的电,柴油发电、SOFC 燃料电池、小型核电、光伏+储能,谁能成为主力,这些问题其实并没有多少人真正说得明白。

所以,大家围绕着美国缺电概念炒柴发,炒 SOFC,炒 UPS,乱炒一气。市场最喜欢把一个复杂问题压缩成一句话:AI 耗电,所以光储受益。这样太泛了。

关于 AIDC,赶碳号已经研究了近两年。AIDC 需要的可不是普通电量,而是稳定、连续、可调度、可融资、可并网、可被科技巨头 ESG 体系接受的电力,是一年 8760 小时都能支撑 GPU 集群的电力系统。白天便宜、晚上短缺,不行;合同很好看、落地遥遥无期,也不行;只讲低碳、不讲可靠性,当然更不行。

从今天开始,我们会陆续推出一系列文章,从 AI 能源需求角度探寻光伏储能新能源行业的意义与商业价值所在。

位于美国弗吉尼亚州阿什本的亚马逊 AWS 数据中心

01 AIDC 建设狂潮,如何席卷美利坚

美国现在到底有多少数据中心?

这个问题首先要厘清口径。如果只看核心租赁市场,美国数据中心似乎没有那么大;如果把自建超算园区、AI 训练集群、云厂商自用园区、边缘市场和电力约束区域全部算进去,美国数据中心的规模则已经进入一个创纪录的数量级。

Cushman&Wakefield 在 2026 年 2 月发布的 《Americas Data Center Update》 显示,截至 2025 年下半年,美洲已运营数据中心容量达到 43.4GW,其中 93.6% 位于美国。按此折算,美国已运营数据中心容量约 40.6GW!

(赶碳号注:同期按可比口径粗算,中国截至 2025 年 6 月底的在运营算力中心约为 1085 万标准机架,折合 IT 负荷约 27.1GW。)

更关键的是,美洲在建容量达到 25.3GW,其中近 89% 已在交付前被预租或自用承诺锁定。也就是说,AIDC 绝不是先圈地再找客户」 的数字基建产业地产泡沫,而是大量需求已经进入建设和实际交付阶段。

JLL 的口径则更为激进。其 2025 年末北美数据中心报告显示,北美在建数据中心容量超过 35GW,其中 92% 已被预租或自用承诺锁定;同时,64% 的建设管线已经位于传统成熟市场之外,Texas 有望在 2030 年前挑战甚至超过 Virginia,成为全球最大的数据中心市场。

Wood Mackenzie 给出的趋势更能说明问题。其 2026 年 4 月发布的分析称,美国数据中心容量预计将从约 24GW 增至 2030 年的 110GW;与之相伴随的是,是美国数据中心相关电气设备市场将从 2025 年的约 200 亿美元上升到 2030 年的 650 亿美元。

表 1 美国数据中心容量不同统计口径对比

美国已建成的数据中心,最核心的区域仍是北弗吉尼亚。

这里的 Ashburn 被称为 「Data Center Alley」,长期是 AWS、Microsoft、Google、Meta、Equinix、Digital Realty 等企业的核心节点。EIA 最新分析显示,Virginia 商业用电销售在 2019 年至 2025 年间增加了近 3000 万 MWh,增长速度仅次于 Texas,而增长的重要原因正是数据中心高度集中。

北弗吉尼亚州 「数据中心巷」(Data Center Alley) 航拍图

北弗吉尼亚的问题已经不是有没有客户,而是能不能继续上电。PJM 在 2025 年回顾中提到,2025 年至 2030 年,数据中心负荷增长最高可能达到约 30GW;PJM 夏季峰值负荷未来 15 年预计增加约 70GW,达到 220GW 左右。这意味着,数据中心已经不再只是简单的数字基建商业地产问题,而是美国最大区域电网必须要重新规划资源充裕度、容量市场和输电系统的系统性问题。

Texas 则是便于我们理解的第二条主线。Texas 便宜的电价、独立的 ERCOT 电力市场、丰富的风光资源、宽松的土地条件和较快的项目审批,使其成为 AI 数据中心外溢的核心承接地。

Reuters 在 2026 年 5 月的一篇报道中指出,2024 年至 2026 年初,Texas 宣布的表后电源容量超过 30GW,主要由数据中心开发商推动,多数项目偏向天然气发电,并与电池或可再生能源结合,以绕开电网接入周期。

这就是美国数据中心建设的全新现实:一边是北弗吉尼亚这种成熟市场继续扩容,但受到电网和社区约束;另一边是 Texas、Indiana、Mississippi、Louisiana、New Mexico、Minnesota 等州快速崛起,它们吸引 AI 数据中心的关键,不再只是过去的税收优惠,而是能否提供可以兑现的电。

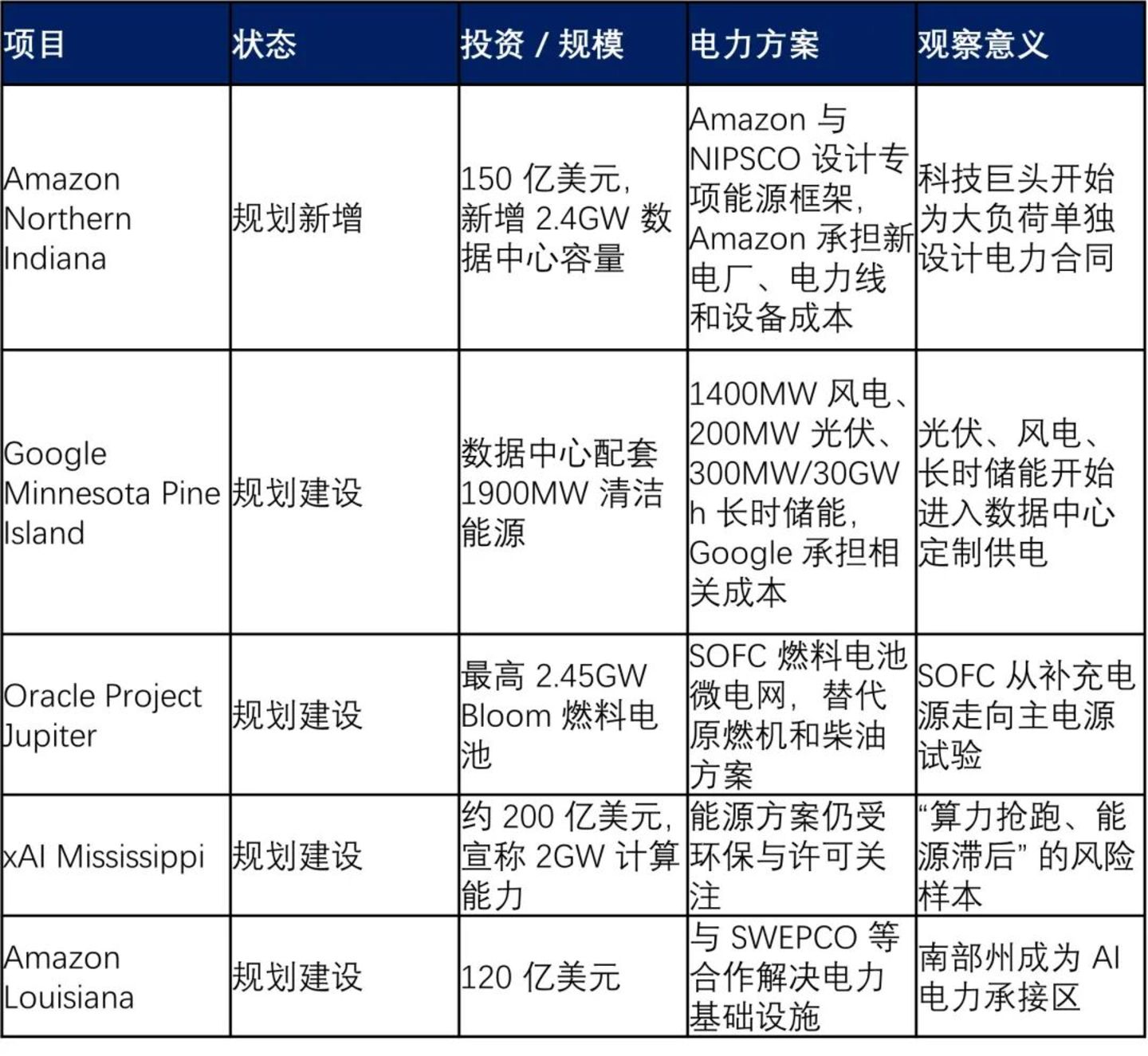

表 2 美国代表性 AIDC 项目及电力方案

Amazon 在 Indiana 项目中披露,新增 150 亿美元投资将带来 2.4GW 数据中心容量;该项目通过 NIPSCO 新设发电子公司,由 Amazon 支付使用现有电力线路的费用,并承担为项目服务所需的新电厂、电力线路和设备成本,预计为现有客户带来约 10 亿美元、15 年期成本节约。

Google 与 Xcel Energy 的 Minnesota 项目则更接近 「清洁电力定制包」:双方计划新增 1900MW 清洁能源,其中包括 1400MW 风电、200MW 光伏和 300MW、30GWh 的 Form Energy 铁空气长时储能系统。

Oracle 的 Project Jupiter 更具标志性。2026 年 4 月,Oracle、BorderPlex 和 Bloom Energy 宣布,该 AI 数据中心园区将使用最高 2.45GW Bloom 燃料电池完全供电,并以现场微电网方式替代此前计划中的燃气轮机和柴油发电机。这不是普通备用电源,而是把 SOFC 推到了数据中心主电源的位置。(关于Bloom Energy 的SOFC,赶碳号专门研究了一下。在这一块,我们能实现国产替代的有一家公司,就是潍柴动力,以后专题写。)

这几个项目放在一起,可以看出美国 AIDC 建设的真实状态:机房不是问题,资本不是问题,GPU 也未必是最终问题,真正的约束越来越集中到——电从哪里来、多久能来、谁来承担成本。

02 美国 AIDC 的电力缺口,究竟有多大?

美国缺电,绝不能简单理解成美国没有电。美国能源结构的真正问题是:新负荷增长太快,且高度集中在少数区域;新增电源、输电线路、变压器、并网审批、燃机设备和调度体系跟不上。

DOE/LBNL 的 《2024 U.S. Data Center Energy Usage Report》 是目前最重要的基础数据。该报告显示,美国数据中心用电量从 2014 年的 58TWh 增长到 2023 年的 176TWh,占美国总用电的 4.4%;到 2028 年,美国数据中心用电可能达到 325TWh 至 580TWh,约合 3250 亿-5800 亿度电,占美国总用电约 6.7% 至 12%。

IEA 在 《Energy and AI》 中给出全球口径:到 2030 年,全球数据中心用电将翻倍至约 945TWh——这其中,美国是最大增量来源,到 2030 年前,美国数据中心将贡献美国新增电力需求的近一半。

这两个口径合在一起看,再保守的统计结果都足以惊人:2023 年,美国数据中心的用电已经相当于一个中等的工业行业;到 2028 年,它可能接近甚至超过部分传统高耗能产业的总用电之和!

下面这张表,是赶碳号基于 DOE/LBNL 与 IEA 口径做的基准测算。需要说明的是,美国并没有官方逐年披露每一年新建数据中心耗电量的清单,因此表中 2024 年至 2030 年为基于 IEA 报告的逻辑的平滑测算;2028 年的区间,则以 DOE/LBNL 的 325TWh 至 580TWh 作为校验。

表 3 2023-2030 年美国数据中心用电量基准测算

到 2030 年,仅美国数据中心相对于 2024 年新增的用电量,就可能达到约 240TWh,2400 亿度。这个数字是什么概念?按全年平均负荷计算,相当于新增约 27GW 的稳定负荷。若全部依靠光伏覆盖,即使按 25% 的容量因子测算,也要上百 GW 级的光伏装机,而且还要解决夜间、阴雨、多日低出力和输电问题。若依靠燃气联合循环机组,按较高利用小时测算,也需要数十 GW 级别的新增稳定发电能力。

这也是为什么美国数据中心,并不只是要多买绿电。老美缺的是四种电:

第一,缺可快速接入的电。数据中心从资本决策到机柜上架,可以很快;输电线路、变电站、燃机、核电、跨区域电网扩容,却不可能同速推进。Texas 表后电源之所以会爆发,正是因为开发商们实在等不起电网了。

第二,缺可全天候调度的电。光伏和风电可以提供便宜电量,但 AI 训练负荷需要 24 小时连续运行。储能可以削峰填谷,但 2 小时、4 小时锂电储能无法单独支撑起大型 AI 园区的多日连续负荷。

长时储能正在起步,但商业化规模还在验证。Reuters 在 2026 年 3 月报道,美国 2025 年新增电池储能 57.6GWh,但绝大多数仍是 2 至 4 小时锂电系统;AI 数据中心压力正在推动 8 小时以上甚至多日长时储能项目。去年海辰储能在公司生态日上搞了个 AIDC 专用的长时储能,但赶碳号请教过几位专家后,大家对此纷纷摇头。数据中心储能,远没有我们企业宣传的那么简单,光炒概念是不行的。

第三,缺局部容量。美国不是全国每一度电都短缺,而是北弗吉尼亚、PJM 部分区域、Texas、Ohio、Indiana 等地的大负荷接入过快。NERC 在 2025 年长期可靠性评估中强调,新数据中心和大负荷正在推动未来十年电力需求上升,资源充裕度风险加剧;其 2026 年还发布针对大负荷挑战的 Level 3 警示,核心关注大型计算负荷对电网稳定性的影响。

第四,缺能被合同化、金融化和监管认可的电。AIDC 不是买几台柴油机就能开干的。科技巨头要考虑居民电价、州监管、长期 PPA、排放约束、水资源、社区诉讼和 ESG 承诺。美国 2026 年 2 月全行业平均电力收入已达 14.36 美分 /kWh,同比上涨 9%;商业部门平均收入同比上涨 10.7%。电价本身已经成为社会议题,数据中心用电不能无限转嫁给居民,特别是在美国这种所谓公民社会。

从电源结构看,美国 2026—2027 年的新增电力仍将以光伏、储能、风电、天然气为主。

EIA 预计,2026 年美国计划新增公用事业级发电容量 86GW,若全部落地将创纪录;其中太阳能占 51%,电池储能占 28%,风电占 14%,天然气新增约 6.3GW。另据 EIA 短期预测,美国总用电将在 2026 年、2027 年连续创历史新高,2026 年约 4260TWh,2027 年约 4388TWh;天然气发电仍占约 40%,可再生能源占比则从 2025 年的 24% 提升至 2027 年的 27%。

这意味着,未来几年美国 AIDC 的供电结构会变得越来越多元。

表 4 不同电源技术路线的现实定位与约束

03 谁是 AIDC 当下的主力电源?

如果把时间拉到 2030 年前,AIDC 电力的最大机会,不一定依靠最性感的技术,而是最能落地的环节。

小型核电从去年开始很吸引眼球。微软、Amazon、Google、Meta 都在布局核电或 SMR,这是大方向。但在 2026 年至 2030 年的交付窗口里,小型核电很难成为主力。核电的审批、设计、融资、供应链和施工周期决定了它更像是 2030 年后的战略基荷,不是眼下救急的电源。

SOFC 燃料电池也正在快速升温。Oracle Project Jupiter 最高 2.45GW Bloom 燃料电池方案,是一个极具象征意义的事件;AEP 此前也与 Bloom 形成最高 1GW 燃料电池采购安排,Reuters 报道称 AEP 已推进 26.5 亿美元固体氧化物燃料电池采购,并有 20 年期客户消纳协议。

SOFC 的优势是模块化、低氮氧化物、相对少水耗、可以现场部署,适合电网接入受限且社区反对燃机的项目。但它仍主要依赖天然气,且 GW 级长期运行、维护和成本曲线仍需验证。它会成为重要补丁,但肯定不会马上成为美国 AIDC 的主力电源——等绿氢更加成熟吧,搭配起来或许很好。

柴油发电则更不应被误解。数据中心传统上确实大量配置柴油机,但柴油机的角色只是备用的,是最后一道保险,而不是日常主供电。排放、噪声、燃料运输和运行成本,都决定了柴油无法承担 AI 数据中心的主力能源叙事。

真正最紧急、最重要的,未来将是三类资产:

第一类,是电网和电气设备。变压器、开关柜、中高压设备、输配电工程、变电站、并网保护、微电网 EMS,这些过去从来没有出现在 AI 叙事中的家伙们,正在变成 AI 基础设施的瓶颈。

Wood Mackenzie 预计,美国数据中心相关电气设备市场将从 2025 年的 200 亿美元增至 2030 年的 650 亿美元。因为不管最终用光伏、燃气、SOFC 还是核电,电都要经过设备才能送到机柜。

第二类,是燃气和现场电源。Reuters 报道,Texas2024 年至 2026 年初宣布超过 30GW 表后电源,多数偏向燃气发电,并常与电池或可再生能源组合。这说明在电网扩容不能及时完成的地区,天然气仍是最现实的桥接方案。对科技巨头而言,燃气虽然不够 「绿色」,但足够稳定;在 AI 竞赛中,稳定和速度往往比纯粹口号更重要。委内瑞拉的重油,都已经在投运了。

第三类,是光伏+储能。它不是唯一答案,但仍是最大新增电量来源。EIA 给出的 2026 年美国新增装机结构已经说明问题:光伏和电池储能合计接近八成。对 AIDC 来说,光伏提供低成本电量,储能提供削峰、调频、容量补充和局部电网支撑;如果再叠加燃气、长时储能和电网扩容,就能形成更现实的全天候能源包。

因此,如果问美国缺电,谁是最大赢家,答案不是单一公司,也不是单一技术,而是一个排序。

最先受益的,当然是美国公用事业公司和电气设备公司,因为所有大负荷都要接网、扩容、签长期服务协议。AEP 就是典型案例。Reuters2026 年 5 月报道,AEP 将五年资本开支计划提高至 780 亿美元,原因正是数据中心电力需求激增;AEP 一季度签署 7GW 新增大型能源项目协议,并预计到 2030 年新增负荷达到 63GW,其中大部分来自数据中心。

第二受益的,是燃气、燃机和现场电源系统。原因不是它们最清洁,而是它们最能解决当下难题。SOFC 更偏高端、低排放、模块化场景。

第三受益的,才是光储。但这里的 「光储」 也不能再按传统逻辑理解。不是普通地面电站,而是面向 AIDC 的可调度能源资产:光伏、储能、PCS、EMS、长时储能、微电网、并网设备、运维服务和金融化 PPA 的组合能力。

这对于中国企业很关键。美国 AIDC 能源浪潮,不是简单给中国组件企业打开一个曲线出口的窗口,而是在考验中国企业能否从卖硬件升级为能源系统交付商——关键,企业还要巧妙拜托地缘政治带来的不利影响。

04 中国玩家入场

在美国 AIDC 供电链条上,中国企业的机会与约束同时存在。

机会很大。美国储能、光伏、电力电子、变压器、系统集成和微电网需求都在上升。Reuters 援引 SEIA 和 Benchmark Mineral Intelligence 数据称,美国 2025 年电池储能新增装机增长 30%,达到 58GWh,2026 年预计再新增 60GWh;截至 2026 年一季度,美国储能累计装机约 165GWh,其中公用事业级约 137GWh。与此同时,2021 年至 2025 年一季度,美国电池储能进口中约一半来自中国。

约束也很大。美国关税、FEOC 规则、网络安全、本土化制造、IRA 规则和公用事业采购审查,都会影响中国企业直接进入美国 AIDC 能源核心供应链。越接近数据中心内部,越接近电池系统、EMS、通信控制和微电网调度,合规敏感度越高;越靠近公用事业侧、海外主体、本土制造和非敏感电力设备,落地可能性越强。

在这个前提下,谁最值得关注?赶碳号认为,要看三个指标:有没有公开可验证订单,全球化交付能力有多强,海外收入和储能收入是否已经成为主营结构的一部分。

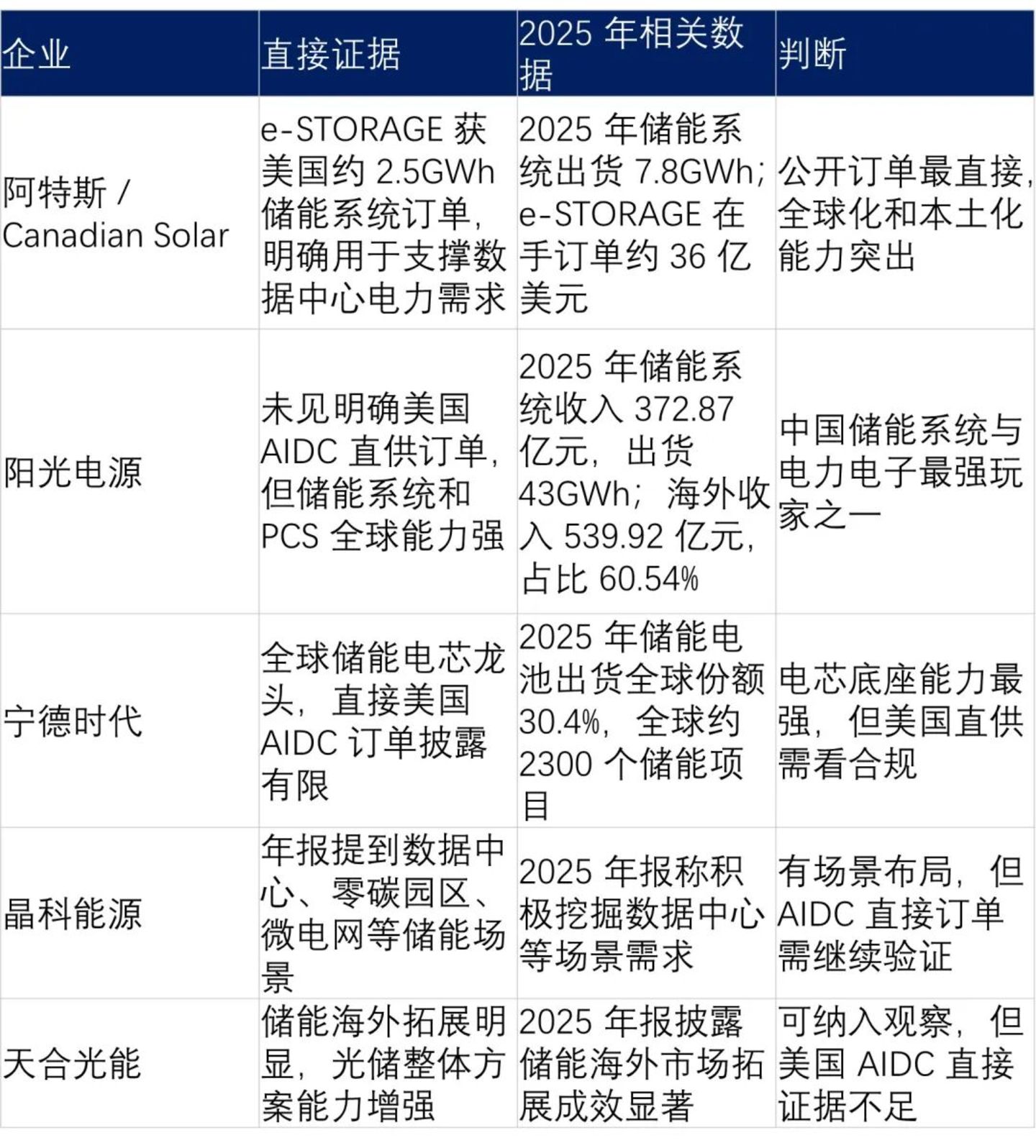

表 5 中国主要 AIDC 能源供应商核心数据对比

阿特斯是一家值得大书特书的企业。2026 年 3 月,Canadian Solar 旗下 e-STORAGE 宣布,将为一家美国大型公用事业客户提供约 500 套 SolBank 3.0,项目规模约 2.5GWh,发货预计 2027 年 3 月开始、7 月完成。公司公告明确称,该项目将支持 AI 和超大规模数据中心发展带来的电力需求增长,并增强区域电网韧性。这两天,CSIQ 涨得也不错。

阿特斯并非只卖储能柜,而是以 e-STORAGE 身份提供系统化储能解决方案。根据阿特斯披露,2025 年全球储能系统出货量达 7.8GWh;截至 2026 年 3 月 13 日,e-STORAGE 包括长期服务协议在内的在手订单金额达 36 亿美元。在美国 AIDC 储能链条中,阿特斯至少已经拿到了真正的入场券。

阳光电源的优势在于另一端:它不是靠单一美国数据中心订单证明自己,而是靠全球储能系统和电力电子能力证明自己。阳光电源 2025 年年报显示,公司全年实现营业收入 891.84 亿元;储能系统收入 372.87 亿元,同比增长 49.39%,毛利率 36.49%;海外地区收入 539.92 亿元,同比增长 48.76%,占总收入比重 60.54%;储能系统全球发货 43GWh。

这些数字背后的含义是,阳光电源已经不只是逆变器公司,而是全球储能系统公司。AIDC 供电需要的不是单个设备,而是 PCS、EMS、储能系统、并网控制、微电网协同。阳光电源的能力结构与 AIDC 能源系统高度相关。但在美国市场,阳光电源仍需面对本土化、关税、客户审查和数据安全等现实约束。因此,对它的判断应是:全球能力强,AIDC 适配度高,但美国直接订单仍需公开证据验证。

宁德时代则是电芯底座。2025 年,宁德时代全年锂电池销量 661GWh,同比增长约 39%;根据 SNE Research 数据,公司储能电池出货量全球份额 30.4%,连续五年全球第一,全球累计应用约 2300 个储能项目;其储能系统集成业务出货规模同比增长超过 160%。

美国储能离不开中国电池供应链,这是现实。但由于美国政策环境复杂,宁德时代更可能通过电芯、技术授权、海外合作、本土化产能或非直接品牌方式参与,而不是高调拿下美国 AI 数据中心能源大单。

晶科能源、天合光能则更倾向于光储协同。晶科能源 2025 年报中提到,全球能源转型与数字化浪潮交汇,数据中心、零碳园区、光储充一体化、微电网等新场景涌现,公司完成源网侧储能和工商业储能系统迭代升级,积极挖掘数据中心等多元化场景需求。天合光能 2025 年报亦披露,储能业务板块海外市场拓展成效显著。

所以,谁最有机会呢?

第一层,公开订单最牛的当属阿特斯。因为它已有明确指向美国数据中心电力需求的 2.5GWh 储能系统订单。

第二层,全球系统能力最强的是阳光电源。它的储能收入、出货量、海外收入占比和电力电子能力,决定了其最符合 AIDC 「系统交付商」 的方向。

第三层,电芯底座最强的是宁德时代。它在全球储能电池中的规模优势无可回避,但美国直供路径必须打折看。

第四层,组件龙头和光储一体化企业有机会,但要等待订单验证。

因此,中国企业在美国 AIDC 能源链条中的最大机会,不是卖组件,而是进入三个更高价值环节:一是储能电芯和系统;二是 PCS、EMS、微电网与并网设备;三是带有本土化交付能力的光储解决方案。

后 记

文章结尾,顺便提一下赶碳号此前曾经报道过的一个敏感话题——就是光伏设备输美。

今天,市场传闻,前段时间被有关方面约谈过的几家设备企业,如拉普拉斯、晶盛机电、高测股份等,最近已经收到了来自大洋彼岸的光伏设备的首付款。这大大出乎赶碳号的意料,不知道在过去这段时间里,整件事又发生了怎样的变化,有着怎样的沟通与博弈,抗争与妥协,也许实际情况远比我们听到的传闻、看到的结果更复杂。

当然,再过一周,就有一件大事发生。不过,今天有知情人士向赶碳号表示,这事还没有盖棺定论,今天北京也有不同声音传来。也许等到本月 15 号以后,答案自然会揭晓了。

令人费解的是,主产业链企业们都还没对此发声表示质疑,他们或许有着各自的打算吧。有个别企业,据说正在抽调精兵强将,为某设备企业顺利实现整线交付提供全套服务,包括人员,包括所有关键技术、Know How。

大家都在同一条船上啊,包括赶碳号在内,所以,大局当前,多帮忙,少添乱了。我们一起期待最后的结果,就像那句广告词说的:最好是,你好,我也好,才是真的好。我们的光伏,真的太难了。