Related articles

图片系 AI 生成

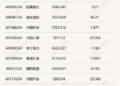

4 月 16 日晚,熊猫乳品(300898.SZ) 披露 2025 年报,实现营业收入 8.11 亿元,同比增长 6.12%;扣非净利润为 7524.90 万元,同比下滑 16.85%。

在“ 营收净利双增” 的体面表象之下,公司盈利质量、现金流、资产质量与转型进度,正在同步走弱,上市五年,近四成募集资金仍“ 躺” 在账上,募投项目屡次变更、进展迟缓。这种增长瓶颈和战略摇摆面前,熊猫乳品仍要实施分红—— 比例达到净利润的 7 成,实控人家族一把揣走大半。

这固然是一种选择,但也清晰地传递给市场一个信号:公司对于依靠主业投资创造长远价值的信心,似乎正在减弱。

毛利率全线下滑,应收账款翻倍

在乳制品行业整体增速放缓的大背景下,熊猫乳品“ 营收净利双增”,表面看颇具稳健色彩。

图源:公司公告

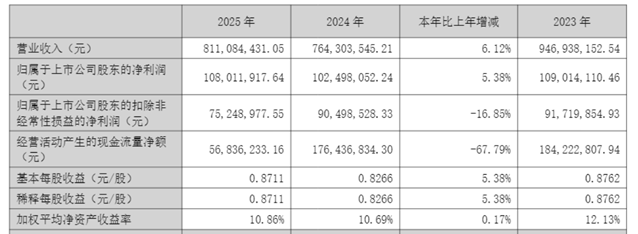

实际上,公司 2025 年扣非净利润约为 7525 万元,同比大幅下降 16.85%,延续了 2024 年的走弱趋势。撇开政府补助、投资收益、公允价值变动等非经常性项目,公司核心经营盈利在下台阶。

分业务上看,公司毛利率全线承压:浓缩乳制品下滑 0.95%,乳品贸易下滑 8.77%,椰品下滑 4.62%,其他产品下滑 5.38%。

综合来看,整体毛利率同比下滑 2.82 个百分点。在上游奶粉、白砂糖等原材料价格仍处高位波动,而下游终端提价空间有限的现实下,公司成本压力并未得到实质性缓解,量价两端都缺乏有效对冲手段,因此产销量并未出现明显改善:

图源:公司公告

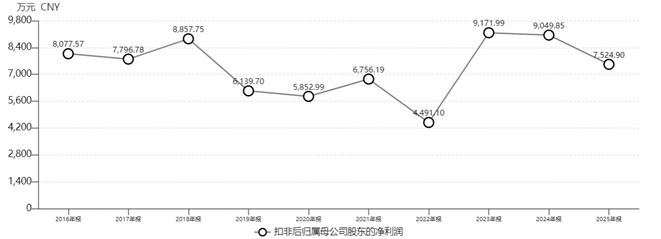

更直观的问题是现金流,2025 年公司经营活动产生的现金流量净额约为 5683.62 万元,同比大幅下降 67.79%。原因主要包括原材料采购价格上涨,购买商品和接受劳务支付的现金同比增加逾 20%;部分业务现金回款节奏放缓,导致利润与现金流背离。

由此,公司应收账款水涨船高,从 2206 万元增长至 5564 万元,增幅约 152%,而营业收入增速仅仅只有 6.1%,应收占比从 2.89% 上升至 6.86%,翻了一番,回款明显恶化。

在压力位如此明显的情况下,熊猫乳品仍要大比例分红:2025 年每 10 股派发现金红利 6 元,合计现金分红约 7440 万元,接近当期归母净利润的七成。

更值得玩味的是,熊猫乳品本质上是家族式企业,实际控制人李锡安家族及其关联方合计持股超过 45%,自然是本轮高比例分红的最大受益者。

募投项目延宕,转型压力增长

面对传统炼乳、乳品贸易业务增长放缓,熊猫乳品近几年一直在押注“ 第二增长曲线”—— 椰品业务与 C 端休闲奶酪等新业务。

2025 年,椰品业务成为年报中的最大亮点,年营收约 9862 万元,同比增长超过 120%,营收占比从上年的约 6% 提升至 12.16%,成为重要增量引擎。这源自海南基地产能释放,借助当地椰子资源,在椰浆、椰汁等品类实现了较高的成长性。

图源:公司公告

但从体量看,椰品业务占总营收的比例仍不足 13%,与浓缩乳制品板块超 6 亿元收入相比,仍只是“ 配角”,并且,椰品分部目前还没有盈利。

此外,熊猫乳品去年 10 月参股、并购优鲜工坊,试图从 B 端原料供应商向“B+C 双轮驱动” 转型。从规模看,2025 年上半年,优鲜工坊收入约 3000 万元,仅占熊猫乳品总营收的 8.5%,截至年底总营收占比仍未达到 10% 的单独披露标准,整体体量依然有限。

从模式看,目前优鲜工坊以电商及部分线下渠道为主,C 端品牌影响力尚在培育期,终端销量还不足以对冲 B 端业务波动,短期内难以成为公司利润的主要引擎。相反,受优鲜工坊广告投放等影响,熊猫乳品 2025 年度广告宣传费同比大增 72%,对当期利润形成了额外挤压。

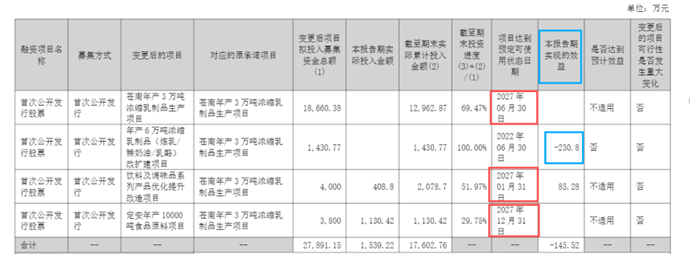

为了探寻新业务,熊猫乳品一连变更了 5 次募投项目,导致上升 5 年来,4 个募投项目仅投产 1 个,募投资金一变再变,仍有近 35% 没有使用,大部分存在银行定期里。

图源:公司公告

- 2021 年,公司首次变更部分募集资金用途,向全资子公司山东熊猫增资 3500 万元,用于新增年产 6 万吨浓缩乳制品 (炼乳/稀奶油/乳酪) 改扩建项目;

- 2024 年 1 月,再次变更部分募集资金,用于山东熊猫新增果冻、果酱、豆花冻、饮料等项目,方向从“ 炼乳产能扩张” 转向“ 多品类休闲食品饮料”;

- 2024 年 11 月,又将部分募集资金 1800 万元调整用于“ 定安年产 5000 吨食品原料项目”;随后该项目再度调整扩产为“ 定安年产 10000 吨食品原料项目”,规划新增一条兼容炼乳、调味酱及椰浆的常温产品生产线,设计年产能 10000 吨,预计年营收 1.25 亿元、净利润 1000 万元。

至此募投项目从最初的约 3.2 亿元,历经多次调整 (包括资金被部分抽调到其他新设项目,以及接收其他项目的结余资金),最终降至约 1.87 亿元,两大主要募投项目——“ 苍南年产 3 万吨浓缩乳制品生产项目” 和“ 饮料及调味品系列产品优化提升改造项目” 的预计可使用日期被延期至 2027 年。

在新增市场开拓如此艰难、业绩增长遭遇瓶颈的现实面前,一个绕不过去的问题是:上市已经 5 年,近 4 成募集资金没有转化为产能与利润,长期躺在账上吃利息,当初上市、融资、规划一揽子募投项目的实际目的是什么?熊猫乳品需要做出一个能让中小股东心里踏实的回答。(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App