Related articles

图片系 AI 生成

3 月 16 日晚,洁美科技(002859.SZ) 披露收购预案,拟通过发行股份的方式向周林、远致星火、丁杰、陶尚、陈永富 5 名交易对方购买其合计持有的埃福思科技 100% 股权,并拟向不超过 35 名特定投资者发行股份募集配套资金,股票今日复牌。

然而资本市场反应冷淡——洁美科技当日高开低走,最终仅收涨 1.08%。在主业盈利承压、资产负债率持续攀升的背景下,这家"电子材料商"能否驾驭"高端装备",成为市场最大的疑虑。

埃福思科技的核心业务是离子束抛光机——一种用于超精密光学元件加工的尖端装备,技术门槛极高、客户高度集中于科研院所与军工单位,订单周期长且波动大。这与洁美科技过往擅长的"大制造、周转快、周期强"的耗材生意,是两套不同的商业逻辑。

标的体量有限、并购溢价不明、整合难度不低——这是分歧存在的缘由。

跨界超精密光学加工装备,各取所需估值套利

交易预案显示,公司拟通过发行股份的方式向埃福思的 5 名股东周林、远致星火、丁杰、陶尚、陈永富收购全部股份,并拟向不超过 35 名特定投资者发行股份募集配套资金。本次发行股份购买资产的发行价格为 26.68 元/股,不低于定价基准日前 120 个交易日公司股票交易均价的 80%。

对于双方而言这是一笔不错的买卖:过去 120 个交易日中,洁美科技涨幅超过 40%,2026 年内涨幅 49.67%,埃福思享受 「友情价」 低价增发,获得退出通道,洁美科技实现用估值 「买成长」,以图缓解负债压力。

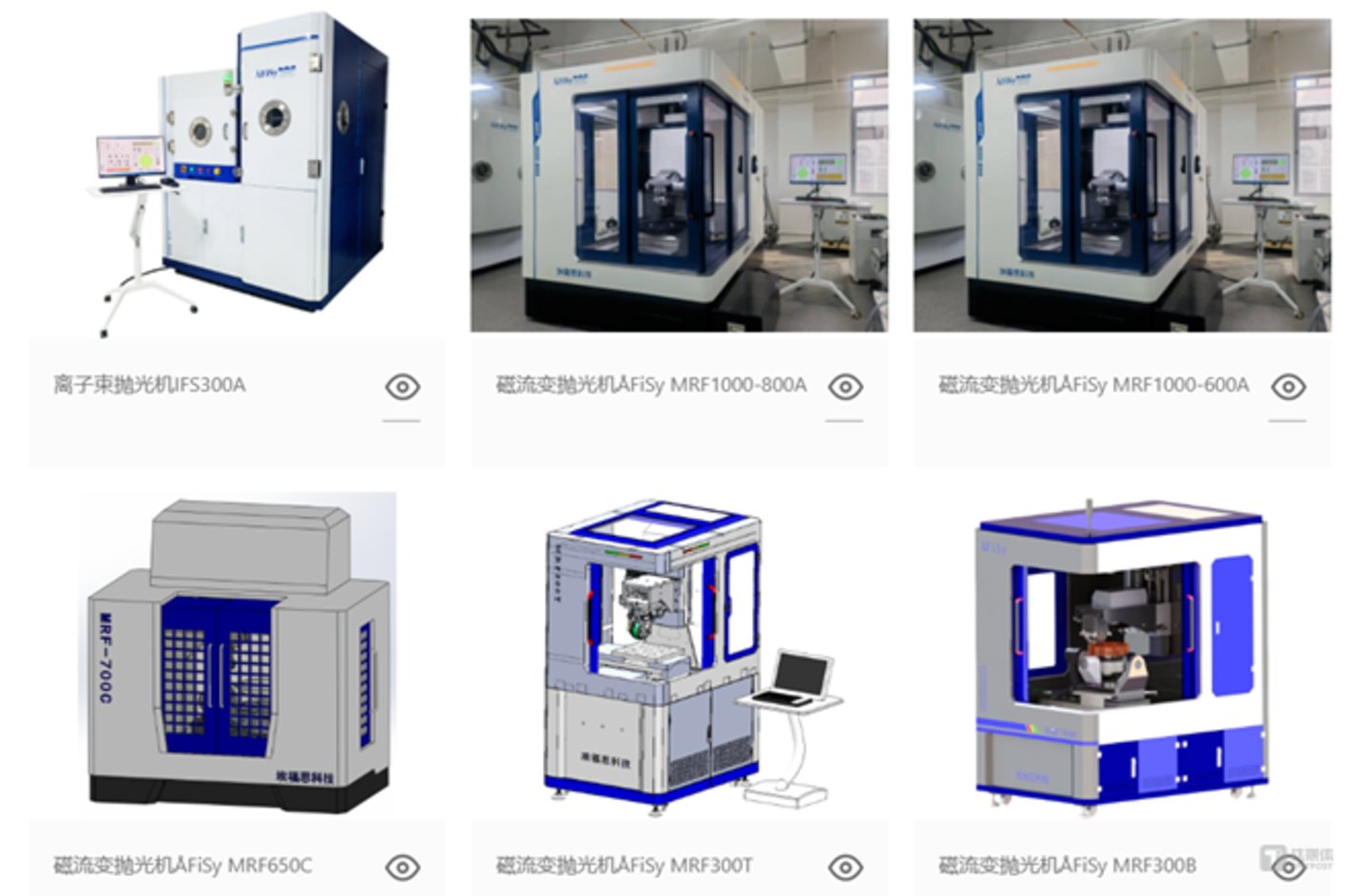

埃福思主要产品

埃福思是个小体量、高成长的 「硬科技」 标的,2025 年净利率在 30% 以上。公告显示,埃福思科技是国内领先的超精密光学加工装备研发与制造企业,核心产品离子束抛光机获得湖南省首台 (套) 重大技术装备认定及奖励,拥有湖南省省级企业技术中心及多项国家专利和软件著作权。交易完成后,洁美科技业务将从电子封装耗材拓展至超精密加工装备,新增超精密加工设备业务。

埃福思的科研实力与其国防科技大学背景相关。埃福思董事长兼总经理周林是国防科技大学本硕博毕业生,毕业后,他长期留在国防科技大学任教并先后担任讲师、副研究员,还曾远赴美国布鲁克海文国家实验室担任访问学者。

公司核心团队多名成员也具备相似学术背景,整体技术积淀深厚,自称在非球面超精密抛光领域拥有 20 年经验,「技术达国际先进水平」。

据周林 2026 年 2 月透露,埃福思离子束抛光机在国内市场占有率约 70%,客户覆盖福晶科技、茂莱光学、波长光电等上市公司及中科院、中国科学技术大学等科研机构。财务数据显示,埃福思 2024 年营收 8050.51 万元,净利润 4532.49 万元,呈现高速增长态势。资产规模方面,截至 2025 年末,公司总资产 19665.40 万元,净资产 11748.29 万元。

增长天花板与周期性阵痛

洁美科技是国内纸质载带行业的绝对龙头,市占率超过 50%。其核心竞争优势在于产业链的纵向一体化:公司突破了日本企业的技术垄断,实现了电子专用原纸的自产,自供率高达 95%,从而控制了成本与品质。同时,公司横向拓展产品线,覆盖胶带、塑料载带、离型膜,成为电子元器件封装领域的 「整体解决方案提供商」。

但问题也同样明显,极高的市占率也意味着内生增长空间已基本触顶,纸质载带市场规模相对稳定,公司增长高度依赖下游电子元器件行业的景气度,自身缺乏主动创造需求的能力。并且,公司产品结构仍偏向耗材,技术壁垒和附加值不及高端设备。

目前行业整体趋于成熟,价格竞争加剧,毛利率承压。产品结构相对单一、客户集中度较高,让洁美科技呈现 「增收不增利」、高波动特征,尤其是盈利水平:

- 销售毛利率从 2021 年 Q2 的 42.94% 降至 2022 年 Q4 的 25.25%,波动幅度超 70%;

- 销售净利率由 2021 年 Q2 的 23.90% 大幅回落至 2022 年 Q4 的 5.21%,波动幅度超过 350%;

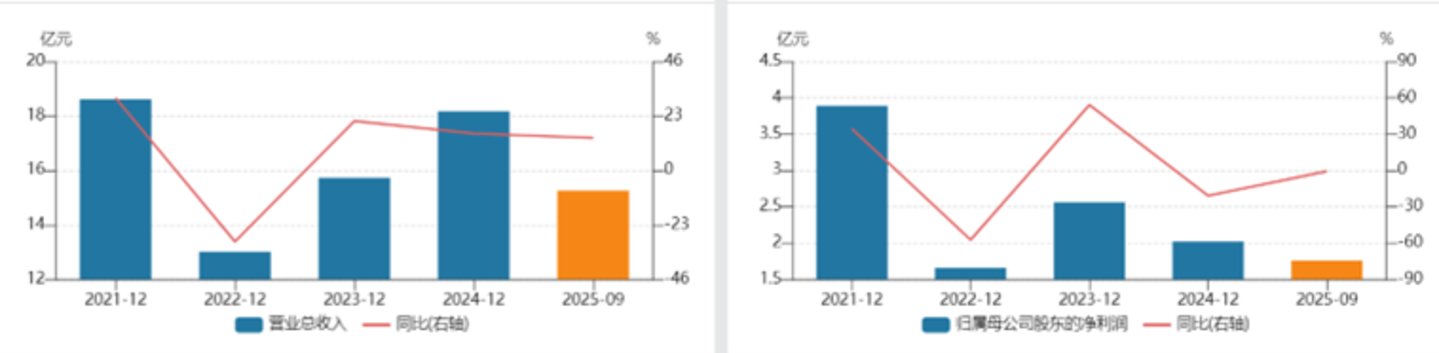

- 归母净利润 2025 年 Q3 为 1.76 亿元,同比微降 0.70%,但一季度、二季度净利润则分别同比下降了 36.73%、18.78%。

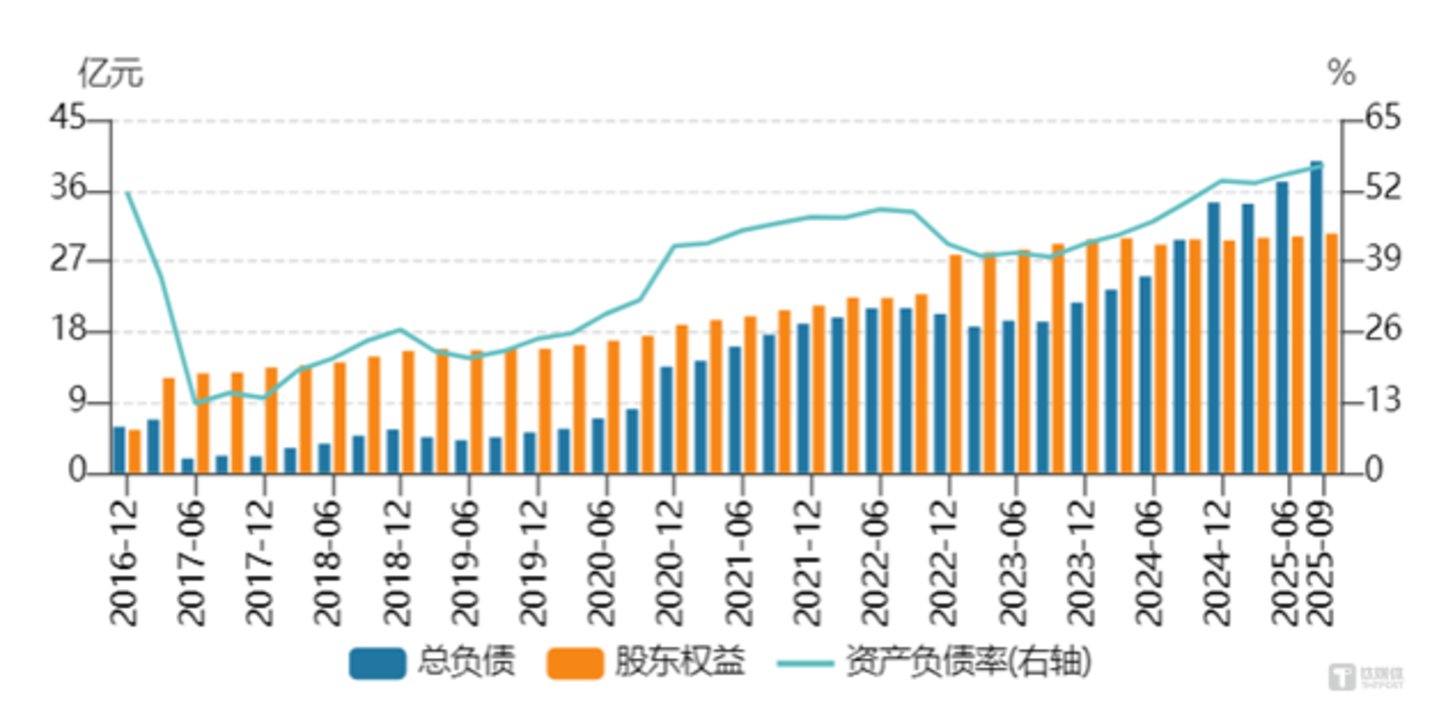

同时,资产负债率持续上行,2025Q1、Q2、Q3 资产负债率分别为 53.38%、55.15%、56.59%,负债合计约 39.75 亿元,其中短期借款 8.61 亿元偿债压力较大,再叠加应收账款体量较大,2024 年应收账款约为当年归母净利润的近 3 倍,Q3 应收账款 6.45 亿元,占单季度营收的 114.4%。

在保持较高分红频率、盈利承压、负债攀升的背景下,公司的平衡压力在持续增大。若未来几年无法打开新的高成长业务、缺乏爆发式成长的想象空间,洁美科技无疑将面临 「戴维斯双杀」 风险,这解释了为何其急于向离型膜、光学膜等新领域 「突围」。

从耗材到装备,究竟补哪块短板?

上文已经提到,公司跨界收购埃福思的逻辑主要集中在三点:寻找第二增长曲线、延伸产业链、契合市场方向。

产业链层面,洁美科技主要致力于提升技术含金量:公司当前更多处在电子封装材料端,通过切入超精密加工装备,有机会从 「卖耗材」 升级为 「卖解决方案+关键设备」。并且,本身洁美在光学膜、离型膜等新业务中,对表面处理、涂布、精密控制也有一定技术积累。

在高端装备与自主可控方向上,离子束抛光、磁流变抛光等属于典型的超精密制造 「卡脖子」 环节,国内市场长期依赖进口高端设备。埃福思具备一定国产替代潜力,符合政策鼓励方向,也利于公司 「高端装备+国产替代」 的新故事。

在客户协同层面,埃福思客户涵盖福晶科技、茂莱光学、波长光电等光学与光电子企业,以及中科院、中国科学技术大学等科研机构;洁美科技则覆盖大批消费电子、被动元件、半导体封测客户。两者在中高端电子与光学制造群体上有交集,有机会做 「整体解决方案+设备+耗材」 的打包服务,提升客户黏性。

而显性的问题是,二者联合短期内难以解决洁美科技上述 「天花板」 与波动性短板。分析指出,超精密光学装备下游客户以科研院所、军工及少数高端光学企业为主,订单呈项目制与集采制,波动性甚至大于公司主业消费电子耗材。

并且,离子束/磁流变抛光属于长周期研发赛道,迭代受制于下游工艺节点进步 (如光刻、遥感成像指标提升),埃福思是典型的 「小而精」 工程化研发公司,体量较小,即便并表,对洁美科技整体营收、利润的短期拉动有限。

目前决定成败的因素还未完全浮出水面:其估值与业绩承诺不透明,当前尚无明确的交易估值和业绩对赌条款。

以及,洁美科技能否真正理解和尊重埃福思的技术创新节奏,而不是简单以 「制造业思维」 压效率、压费用;能否在 3–5 年内,围绕 「超精密加工+高端电子材料」 构建出真正有闭环的技术与客户生态?

复牌首日的长阴线,体现了市场对其不确定性的摇摆。(文丨公司观察,作者丨黄田,编辑丨曹晟源)