财联社 12 月 28 日讯 (编辑 王蔚 实习生 李煊)2025 年进入尾声,银行理财市场在震荡与修复中走过关键一年。财联社进行了盘点观察,规模逐季回升、结构集中、收益分化,成为全年理财发展的三条主线。

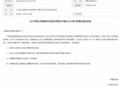

据中国理财网数据显示,银行理财存续规模在一季度末为 29.14 万亿元,二季度末回升至 30.67 万亿元,三季度进一步增至 32.13 万亿元。另据华西证券测算显示,截至 12 月 19 日,银行理财规模约 33.74 万亿。全年理财规模呈现 「V 型」 复苏,凸显出在利率下行与市场波动双重考验下的韧性。

理财规模呈现 V 型回升,从 29.14 万亿增至 33.74 万亿、全年增幅 15.76%,四重动力助推

2025 年,银行理财市场整体呈现 「前低后高」 的走势。中国理财网数据显示,一季度末,理财存续规模为 29.14 万亿元,较年初下降 0.81 万亿元。中信证券银行业首席分析师肖斐斐分析指出,当季债市波动较大,影响理财收益表现,叠加市场资金面偏紧、银行吸储压力上升,共同导致规模阶段性收缩。

随着市场环境逐步趋稳,二季度理财规模回升至 30.67 万亿元,较一季度增加 1.53 万亿元,同比增长 7.53%。中信建投银行首席分析师马鲲鹏表示,二季度随着 10 年期国债收益率趋稳,叠加居民财富再配置需求释放,理财规模实现修复性增长,而进入三季度,规模进一步攀升至 32.13 万亿元。马鲲鹏认为,这主要得益于三方面原因:理财产品破净率基本稳定,居民赎回理财规模少;居民财富再配置增加资管产品配置,大量的存款流向理财产品;理财子加快产品转型,增发了较多的多资产多策略的产品。

从全年来看,理财规模从一季度的 29.14 万亿元逐季增长至目前的约 33.74 万亿元,累计增幅约 15.76%。普益标准首席经济学家王鹏总结称,全年规模增长源自 「利率下调、居民理财观念转变、存款搬家与行业自身调整」 等多重动力,理财在市场波动中展现出较强韧性。

图:理财产品 2025 年规模走势

数据来源:中国理财网、华西证券 财联社整理

结构分布上固收占比超 7 成,多元化品类合计不足 3%

尽管规模持续增长,但银行理财的产品结构依然呈现 「单极主导」 特征。

普益标准的数据显示,固收类产品规模占比连续四个季度超过 74%。截至 12 月 26 日,固收类产品存续规模 24.22 万亿元,在全市场总规模中占比超 7 成,产品数量占比超过 8 成。

现金管理类产品作为流动性工具,规模稳定在 6.5–6.6 万亿元区间,占比约两成。相比之下,混合类、权益类、商品及金融衍生品类等其他类型产品合计占比不足 3%,显示理财市场仍以稳健型资产为主。

王鹏指出,这种 「结构失衡」 背后,是投资者对低风险产品的强烈偏好与理财公司权益投研能力尚不足的双重现实。他警示,过于集中的风险偏好,可能在市场波动时引发集中赎回,影响整体稳定性。

整体收益率 2.4%,超 96% 资金流向低风险产品,品类分化显著

2025 年,银行理财整体平均年化收益率在 2.4% 以上。普益标准数据显示,收益率从一季度的 2.2589% 升至二季度的 2.6642%,随后三、四季度小幅回落至 2.4195%,呈现 「前扬后稳」 走势。

不同品类之间收益分化显著。现金管理类产品全年收益率在 1.4%-1.6% 之间窄幅波动,稳定性突出;固定收益类产品收益率围绕 2.50% 上下波动,成为市场 「压舱石」。值得注意的是,根据普益标准数据,纯固收产品平均今年以来年化收益率为 2.75%。

相比之下,权益类及商品衍生品类产品波动剧烈:权益类产品收益率从一季度的 3.05% 跃升至四季度的 16.36%,商品衍生品类单季度波动幅度甚至超过 2000BP,凸显高收益伴随的高波动属性。

从风险等级维度看,收益与风险匹配关系清晰,但资金分布极不均衡。普益标准数据显示,截至三季度末,超过 96.47% 的理财资金集中于 R1/R2 低风险产品。王鹏分析称,这反映投资者 「保本」 思维仍未根本转变,对净值波动的容忍度偏低。

低利率时代延续,「固收+」 与多资产策略成发力点

展望 2026 年,多家机构认为,银行理财将在低利率环境中继续探索收益与风险的平衡。

中信证券首席经济学家明明指出,债券市场利率中枢有望进一步下行,固收类产品长期收益或缓步下移。在此背景下,「固收+」 产品凭借其收益增强能力,有望继续成为规模增长的重要支撑。

国信证券研报进一步指出,理财资金未来进入权益市场的方式将更趋多元,主要通过 「固收+」「多资产」 等策略渐进式增加权益敞口,预计年度可能带来 1500 亿至 2500 亿元的增量资金。这不仅有助于丰富理财资产组合,也将推动公募等行业开发更多适配工具,促进资管生态良性发展。

普益标准王鹏建议,理财公司应加快向多资产、多策略转型,通过严格的风险预算体系实现客户与产品的精准匹配。对投资者而言,他建议 2026 年应以高等级固收资产为核心底盘,适度布局多资产多策略产品以分散风险、拓宽收益来源,同时重视流动性管理,预留部分资金配置现金管理类或短期纯债产品,避免集中赎回带来的被动局面。