Related articles

文 | 游戏茶馆

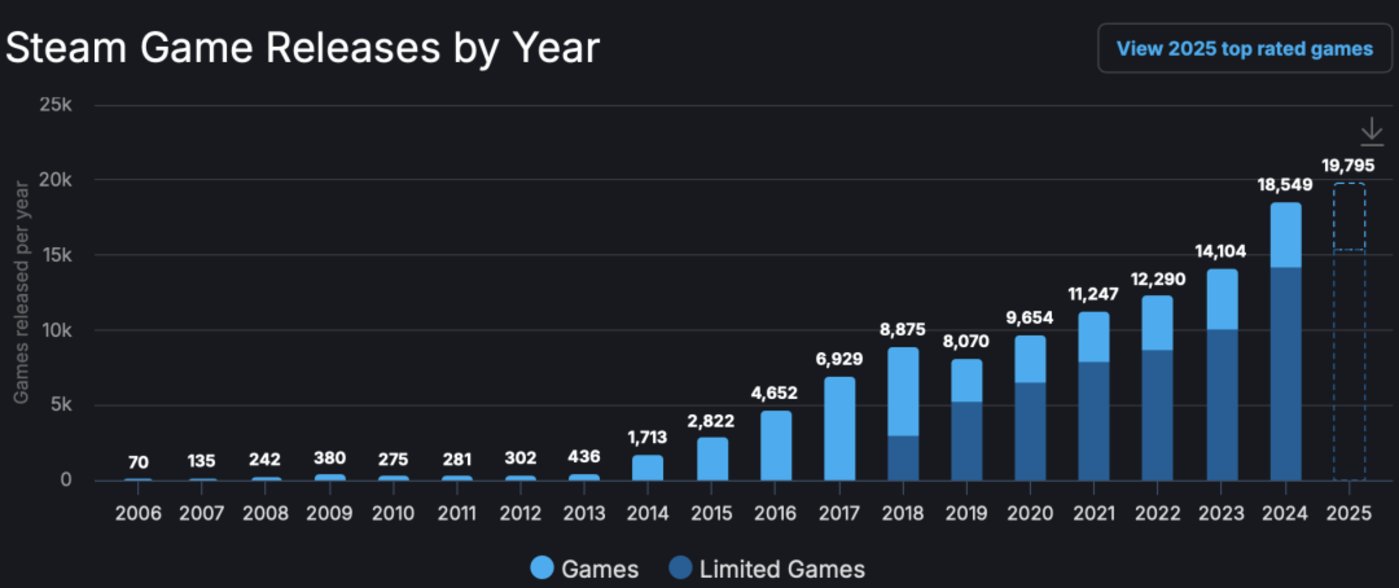

Steam DB 数据显示,2025 年全年 Steam 新游上线数量逼近两万,这个承载了大部分中小团队单机游戏平台的数据仿佛预示着独立游戏市场的繁荣。

哪怕把视野仅局限在国内独立游戏,这一数字也在十年间经历了飞速增长。国游销量榜的数据显示,2024 年 Steam 平台全年上架国产游戏超 1600 款,同比增长 45%。

数字背后是一个悖论:生态链日趋完善,开发者却未必更好过。平台、发行、投资、展会、赛事一应俱全,「独立之光」 创始人 Snake 给出的一组数据却表明,Steam 国产独立游戏销售中位数仅 1000 多美金,「5 人团队做一款游戏,收入可能不如去广场摆摊」。

生态成熟与艰辛并存,这或许才是独立游戏十年最真实的注脚。

平台渠道变化

早期的独立游戏市场,是一片规则和市场秩序等待建立的蛮荒之地 —— 从业者寥寥、渠道稀缺、盗版横行。

2010 年,独立游戏发行商 Gamera(后改名:Gamirror) 创始人叶千落还在游戏媒体任职,彼时 「独立游戏」 尚无明确概念,类似作品多被称为 「同人游戏」,以实体光盘形式在淘宝店或个人平台零散交易,销量不稳定。

同一时期,独立游戏的萌芽已经出现。2010 年,行业老兵彭必涛创立了 「独立星球」 社区,聚集起一批早期爱好者。尽管规模有限,但在这个小圈子里,已有人在默默游玩和讨论那些名不见经传的作品。只是,这股热情尚未突破圈层,距离形成真正的行业气候还有相当距离。

更大的问题在于,开发者之间几乎没有连接。北京、上海、广州、成都,各地零星存在着一些独立开发者,但他们互不知道对方的存在,没有交流渠道,也没有展示平台。即便是当时已有的 IGF China(独立游戏节中国站),最终入围和获奖的也大多是海外作品——本土开发者的声音被淹没在国际竞争中。

与此同时,移动游戏市场正处于野蛮生长期。Veewo Games 创始人 Jason 回忆,2011 年他和两位非游戏专业背景的合伙人在北京知春路成立工作室时,行业门槛极低,「不需要会游戏设计,融资也很容易」。

那时的渠道极度强势,CP(内容提供商) 与渠道的分成比例一度达到 1:9——渠道推什么,用户就玩什么。智能手机的普及让 「换皮」 手游 (指仅更换美术素材、玩法高度雷同的游戏) 似乎无需太多成本就能产生效益。

Veewo 早期也未能免俗。2014 年,他们模仿数字消除游戏 《Threes!》 做了一款叫 《1024》 的游戏,上线后在国内短期走红,随即被意大利开发者 Gabriele Cirulli 借鉴,做成了更风靡全球的 《2048》。这条 「模仿链」 成为那个年代的缩影:小团队既是抄袭者,也是被抄袭者,很难获得理想的市场回报。

转机也在 2014 年前后开始酝酿。随着产品数量增加,用户辨别能力提升,平台也开始向创意作品倾斜。苹果 App Store 发起编辑主导的独立游戏推荐,采用前置付费的 「买断制」 模式,那时候一款游戏如果能拿到推苹果推荐,意味着一天几十万的下载量。

Jason 的 《超级幻影猫》 借此获得多国 App Store 推荐,成为最早登陆海外 「优秀游戏」 榜单的国产作品。

与此同时,PC、主机端渠道也在打开。2014 年初主机解禁,PS、Xbox 国行陆续入场;Steam 从绿光机制升级为直接提交模式,支持银联与微信支付,中国玩家与开发者双向聚集;2016 年心动网络推出 TapTap,聚焦独立游戏分发;2017 年腾讯 WeGame 上线,引入的 《饥荒》 首月销量破 100 万,刷新国内正版 PC 单机纪录。

这些平台的出现终结了 「无渠道可发」 的困境,也让 「独立游戏」 逐渐与 「创意型买断制游戏」 这一定义深度绑定。

独游生态成型

平台和渠道变化的同时,散落各地的开发者也开始聚集。

2014 年年底,心动网络举办了一次 Game Jam 活动,吸引了 100 多位全国各地的开发者。这是当时国内规模最大的一次开发者聚会,参与者们发现,原来各地都有人在默默做着类似的事情,只是此前信息完全不通。

2015 年,独立游戏活动开始密集出现。1 月,Global Game Jam 北京站吸引了 150 多人参加;年中,ChinaJoy 首次设立独立游戏团队展区;同年,IndiePlay 中国独立游戏大赛正式启动,第一届就收到 100 多个报名作品。

「独立之光」VP 熊拖泥记得,2015 年 ChinaJoy 期间,他在展馆对面组织了一场饭局,15 人一桌,两桌就坐满了当时几乎整个国内独游圈的从业者。他们建了一个叫 「游戏的人」 的 QQ 群,圈子从此逐渐成形。

到 2016 年,生态雏形已经显现。IndiePlay 大赛收到的报名作品超过 200 个,国内独立游戏开发者数量估计已过千人。同年,TapTap 在 IndiePlay 颁奖典礼上正式发布——这个后来成为国内最重要游戏分发平台的产品,从诞生之日起就与独立游戏密不可分。

2017 年,面向玩家的 WePlay 游戏文化展在上海创办。第一届 WePlay 的条件相当有限,但内容已经颇具国际化色彩——波兰展团带来了后来大卖的 《Ruiner》,日本 BitSummit 也派代表参展,《尼尔》 制作人横尾太郎受邀出席。

此后几年,《只狼》2018 年在 WePlay 完成中国首秀,任天堂也开始每年参加。到 2025 年,WePlay 展会面积已扩展到 17000 平米,内容密度是其他成熟游戏展的两到三倍。

行业交流日益频繁的同时,爆款作品也开始涌现。2016 年上线的 《失落城堡》,由三位刚大学毕业的年轻人开发,最终销量超过 200 万份。

但小团队的短板也同样明显 —— 人手短缺导致开发者时常难以顾及开发之外的宣发工作。同样销量破 100 万、仅有 3 人开发的 《了不起的修仙模拟器》,早期就曾被跑展会需要打印宣发资料难住,当时他们的发行商 Gamera 为他们买了一台打印机,解了燃眉之急。

独立游戏发行商的出现,最初正是为了帮助开发者解决这些推广琐事,而随着行业发展,其作用也越来越专业化。

Gamera 后来成为 3 年发行 5 个爆款的独立游戏发行商,但 2018 年初建的前九个月,叶千落一度找不到游戏可发,第一款发行的 《裂色的奇迹》 还是款免费游戏。当时做独立游戏的人非常少,叶千落估计市面上仅有 100 多款独立游戏,找到研发商并不容易。和 《了不起的修仙模拟器》 研发商达成合作前,他以玩家身份加入 QQ 群,拿到试玩包后边玩边写了初步的发行计划,还特地飞到重庆用诚意打动了对方。

其后 Gamera 发行的 《戴森球计划》 和 《烟火》,均登上国游销量年榜,这两款作品早期都是 Gamera 团队通过刷社媒平台接触到开发者的。「一开始聊发行的时候,并没有预料到游戏会不会火,更多是出于自己对游戏的喜欢」,叶千落回忆道。

如今国内独立游戏发行商数量保守估计已提升到数四五十个。有数据显示,2024 年国产独立游戏销量前 20 的作品中,70% 有专业发行商参与,发行商提前支付预付款支撑研发费用、在能力范围内帮忙解决研发之外的大量事务,成为生态链中重要一环。

资本与政策加持

在开发者社群凝聚、展会逐渐发展成熟、发行商入局的同时,大公司也注意到了独立游戏的潜力。

早在 2010 年,腾讯、网易就已开始投资独立游戏公司;2021 年,游戏大厂的投资达到热潮,其中腾讯投资了帕斯亚的 《波西亚时光》、上海胖布丁的 《迷失岛》 等,涵盖解谜、模拟经营、叙事等多个独立游戏细分品类;网易也在 2021 年后投资了闪焰回廊、月壤、畅娱时空等十余家小团队。

吉比特则在 2020 年投资了云山小雨的 《山海旅人》,还通过旗下 「吉相资本」 联合腾讯、网易、鹰角等大厂成立多支专项基金,专门投资独立游戏与初创团队,例如投资机核网、润梦网络等,进一步完善独立游戏生态链。

其后,鹰角、叠纸、莉莉丝、B 站等也陆续参与到独立游戏产品或团队投资中。投资之外,大厂的孵化计划也为小团队提供了全方位支持。

网易联合鹰角、悠星成立 「上海游扳」,与 《戴森球计划》 开发团队重庆柚子猫成立合资公司,聚焦独立游戏孵化。

鹰角 2023 年设立鹰角开拓芯,专注于独立游戏生态扶持和投资,2024 年就投资了 18 个游戏开发团队,覆盖解谜、生存、叙事等独立向品类,帮助团队度过 「从 Demo 到成品」 的关键过渡期。

2022 年毕业于清华游戏相关专业、创立 「液态喵」 的何乾,对此感受深刻。

2021 年,还在读研究生的他就参与了吉比特、腾讯、莉莉丝举办的各种高校游戏大赛,凭借 《Messy up》《心理诊疗师》《五维空间》 等作品获得奖项,尚未毕业就在业内打响了名声。创业之初,他收到了多家机构的投资意向,最终选择接受鹰角开拓芯的投资。

「鹰角经常给我们实质性的建议或帮助,比如行业交流机会、美术外包资源、安排展会等,他们唯一的要求只是把游戏做出来」,何乾说,这种尊重创作的投资关系,让他能更专注于作品本身。

资本的加持让独立游戏团队得以摆脱早期 「缺钱缺技术」 的困境,而爆款作品的出现则进一步吸引了政策层面的关注与扶持。

2018 年,《太吾绘卷》《中国式家长》 等作品凭借百万级销量引发广泛关注;2024 年,《黑神话:悟空》 的热销更是让独立游戏获得了更多政策支持,杭州余杭区,上海徐汇区、闵行区、杨浦区、普陀区,北京朝阳区、石景山区,深圳南山区等纷纷布局孵化器,为独立游戏团队提供场地、资金、政策等多方面支持。

从早期寥寥无几的开发者,到如今高校学生、大厂离职人员、跨行创业者纷纷涌入;从技术门槛高、资金缺口大,到如今开发工具普及、投资渠道多元,十年间,独立游戏生态链的每一环都在完善,而核心的变化,是让创作者有了更多敢于投身的底气。

独立游戏,迎来最好的时代?

回望十年前,熊拖泥形容那时少有具备从 0 到 1 做游戏的人,搭建独立游戏团队堪称 「地狱难度」;而现在,高校学生、大厂离职人员、跨行创业者纷纷涌入,这些人很早就对游戏创作有了清晰认知。

Gamera 的叶千落感受尤为明显:2018 年公司初建时,他估算市面上的独立游戏不过 100 款左右,如今国产独立游戏每年上线量保守估计就有 2000 多款。

事实上,独立游戏开发者乐意入局的独立游戏市场依旧是残酷的。

「独立之光」 创始人 Snake 曾用一组数据勾勒出行业真相。当前国内一年上线的 1000 多个独立游戏团队中,真正能被市场记住的作品不过 200 款,剩下的 800 款大多悄无声息地消失在茫茫人海,而 Steam 国产独立游戏销售中位数仅 1000 多美金,「5 人团队做一款游戏,收入可能不如去广场摆摊」。

2021 年后,受整体市场环境影响,独立游戏领域的投资热潮明显冷却,资金规模和项目数量都在下降。鹰角战略投资总监阿困观察到一个矛盾的现象:「选择走向独立开发的人越来越多,但资金投入在减少,投资规模也在缩小。」

哪怕资金雄厚的上市公司,也会因为效益问题砍掉独立游戏发行。一位独立游戏制作人曾和茶馆分享:她的第二款游戏给了某上市公司发行,结果在版号停发期间,该公司解散了发行部门,多款小团队作品被压,她靠着写文章曝光才拿回游戏,但因为人手不足,游戏至今没能上线。

而大厂的投资,依旧偏好有成名作品或知名制作人的成熟团队,新人团队想要获得资金支持并不容易。不少开发者抵押房产,或是靠接外包、做兼职的收入养活游戏项目。

Snake 认为:「独立游戏本质还是创业,创业者需要面对真实的行业环境和真实的自我,想清楚了再决定要不要上路。」

对很多人来说,独立游戏依旧是实现自我表达的地方。从字节离职的喵托吉工作室创始人李驰便是如此。他曾沿着大厂思路在短短两个月曝光了 3 款游戏,仿佛急着赚钱。我和他聊到初衷时,他说,游戏商业化当然重要,但是独立做游戏终究不一样的是,「我能在游戏里有完整的表达,不想做完一部作品后就不能继续表达了。」

早一批入行的 Jason,更是用十几年的坚守找到了答案。2019 年开始,App Store 推荐的财富神话随着流量时代到来逐渐失效,《超级幻影猫》 虽仍持续被推荐,但收益已大不如前。

曾和他们同在居民楼办公的邻居字节跳动一跃成为行业巨头,周围同行纷纷玩起 「买量」「推流」 的流量游戏,当时的他却始终无法适应。

就在团队陷入困惑时,曾经抱着试一试态度上传 Steam 的 《霓虹深渊》 为他们带来了生机,2025 年,《霓虹深渊》Steam 全球销量已达 150 万。这也让 Jason 更加坚定:「我们公司就是要做好玩的游戏,这是我们不变的初心。」

对 Snake 来说,独立游戏市场最好的状态是百花齐放,让所有人都愿意来浇水、松土,最终浇灌出越来越多的作品。

如今,一系列生态链的搭建与完善,或许并不意味着独立游戏迎来了所谓 「最好的时代」,它更像是长成了一片土壤——不算肥沃到能让每颗种子都枝繁叶茂,但足够松软、包容,让怀揣热爱的创作者愿意躬身播种,敢于为理想冒险。