Related articles

财联社 11 月 28 日讯 (编辑 梓隆),今日 (11 月 28 日),A 股市场继续缩量,截至收盘,沪深京三市成交额 1.598 万亿元,较昨日减少 1254 亿元,同时创 8 月 4 日以来近 4 个月新低。目前,市场成交额已连续 11 个交易日未能重返 2 万亿元关口。

注:A 股市场成交额近期变动情况 (截至 11 月 28 日收盘)

仅八个板块量能增长,北证活跃度年内低位

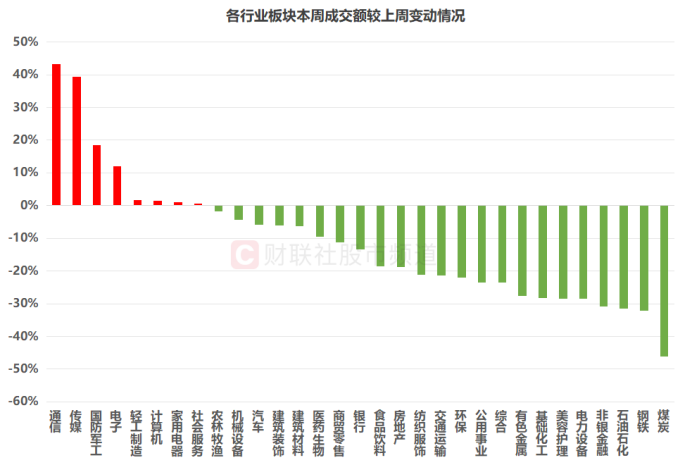

分行业来看,以本周 (11 月 24 日至 28 日) 成交额较上周 (11 月 17 日至 21 日) 数据统计,31 个申万一级板块中,仅有通信、传媒、国防军工、电子、轻工制造、计算机、家用电器、社会服务 8 个板块本周成交额录得增长,占比近 25%,其中,通信、传媒板块热度提升明显。而煤炭、钢铁、石油石化、非银金融热度大降,本周成交额降幅均在 30% 以上。

注:各行业板块本周成交额较上周变动情况 (截至 11 月 28 日收盘)

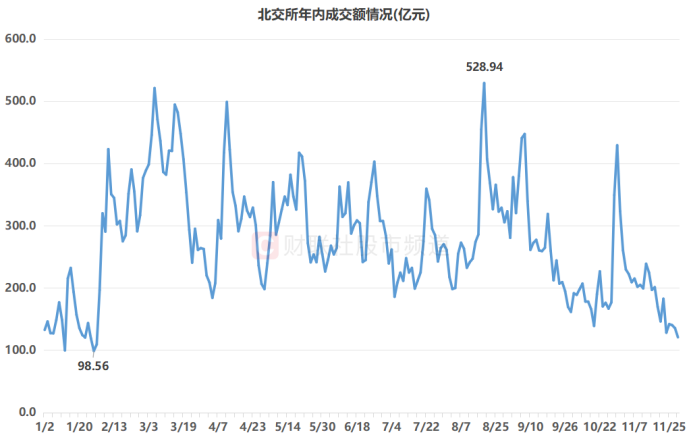

若按证券板块统计,主板、双创、北证市场近期量能水平均有不同程度下降,其中,北交所活跃度降幅更为明显。具体数据来看,其今日成交额达 120.68 亿元,较昨日继续缩量近 15 亿元,同时创 2 月 5 日以来近 10 个月新低,并在年内行情中位居第 6 低数据。从今年整个行情上看,北交所市场成交额曾于 8 月 19 日、1 月 27 日分别录得年内最高及最低纪录。

注:北交所年内成交额情况 (截至 11 月 28 日收盘)

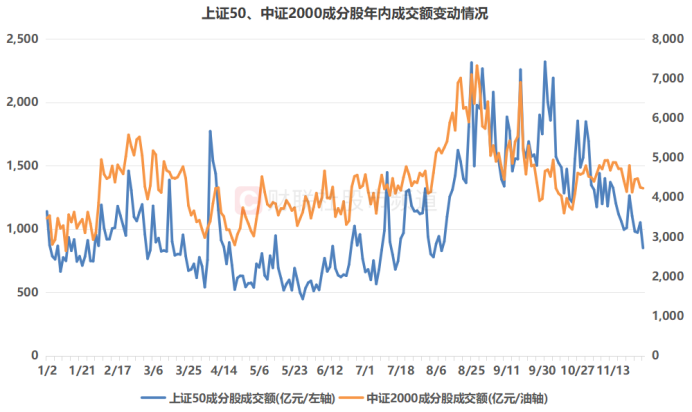

此外,从市值规模角度来看,权重股近期的成交额较小微盘股下降更为明显。以主要规模指数上证 50、中证 2000 成分股统计,其两者今日成交额分别达 850 亿元、4229 亿元,较年内均值水平 (1067 亿元、4348 亿元) 分别低 20.4%、2.7%。其中,上证 50 指数成分股成交额今日时隔 3 个半月再度跌破 900 亿元,并创今年 8 月 5 日以来新低。

注:上证 50、中证 2000 成分股年内成交额变动情况 (截至 11 月 28 日收盘)

12 月市场行情前瞻,历史高涨方向盘点

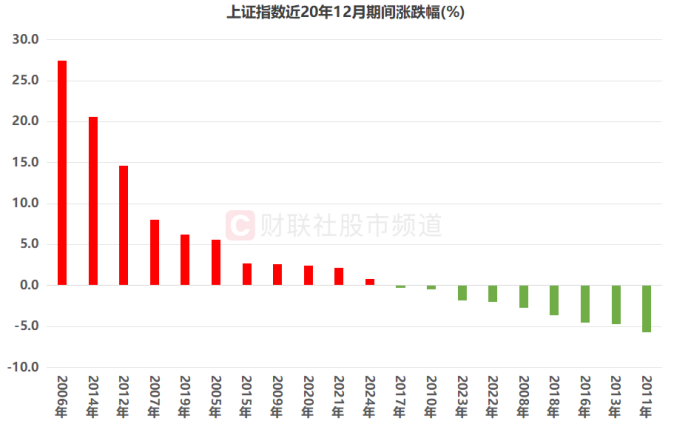

随着 11 月行情于今日收官,市场也关注即将到来的 12 月 A 股会如何演绎。从近 20 年 (2005 年至 2024 年) 的历史数据上看,上证指数在 12 月期间共有 55% 的概率录得上涨,平均涨幅近 3.36%。其中,在 2006 年、2014 年、2012 年 12 月期间,上证指数历史战绩较佳,涨幅均在 10% 以上,而在 2011 年、2013 年、2016 年 12 月,上证指数月度跌幅较大。

注:上证指数近 20 年 12 月期间涨跌幅

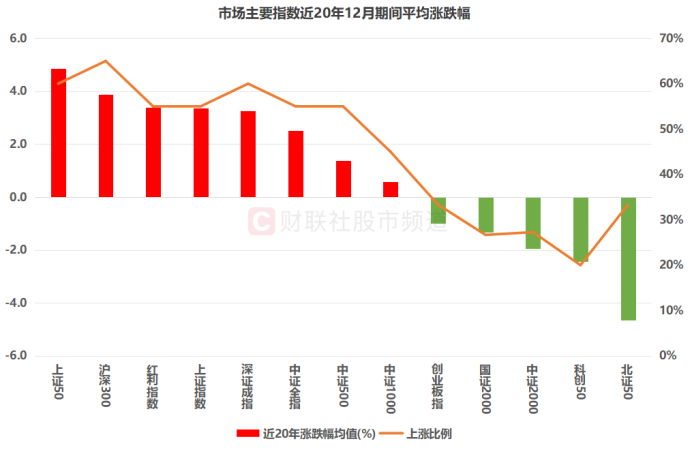

其余市场主要指数方面,同样以近 20 年数据统计,上证 50、沪深 300、红利指数、深证成指在 12 月期间平均涨幅较高,分别达 4.9%、3.9%、3.4%、3.4%、3.3%,上涨比例各为 60%、65%、55%、55%、60%。若仅从上涨比例上看,沪深 300、上证 50、深证成指该比例在 60% 及以上,而科创 50、国证 2000、中证 2000 在 12 月期间跌多涨少。

注:市场主要指数近 20 年 12 月期间平均涨跌幅

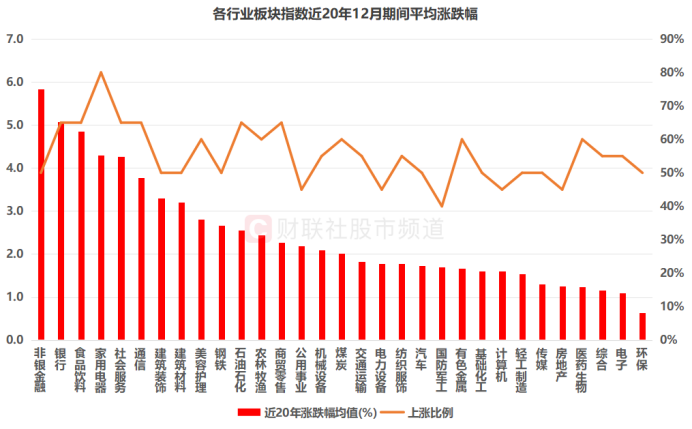

行业板块方面,在 31 个申万一级板块,共有 17 个板块在近 20 年 12 月期间的上涨比例过半 (不包含 50%)。其中,银行、食品饮料、家用电器、社会服务、通信板块平均涨幅较高,分别达 5.1%、4.9%、4.3%、4.3%、3.8%。若仅统计月均涨幅,非银金融板块以 5.9% 的涨幅位居所有板块首位,而环保、电子、综合、医药生物、房地产等板块涨幅相对靠后。

注:各行业板块指数近 20 年 12 月期间平均涨跌幅