图片系 AI 生成

10 月 14 日晚间,宗申动力(001696.SZ) 公告,控股子公司宗申航发终止 IPO 进程,此举系“ 综合考虑公司战略发展需要及资本市场环境变化”。当日,重庆证监局已确认该公司终止上市辅导备案。

这标志着其历经 5 年 5 轮融资的上市之路戛然而止,相关对赌协议正式触发。母公司为此需直面近 6 亿元的股权回购压力,这对于业绩刚走出低谷的“ 宗申系” 而言,算是一记重击。

宗申航发的折戟亦是低空经济 2025 风向转变的信号之一,在融资规模与数量持续双降的背景下,业内核心企业仍深陷需求不足、盈利困难的泥潭,距离构建自我造血的成熟产业生态仍有漫长的路途要走。

对赌上市失败,计提利息 1 亿

宗申航发成立于 2016 年,宗申动力对其直接及间接合计持股 95.16%,航发主力产品是轻型活塞式航空发动机,主要为无人机,旋翼、固定翼等通航飞机提供动力系统解决方案,这个细分领域规模较小但近几年增速较快。目前宗申航发产品在海外亦有创收,占比约 3 成,销往德国、法国、意大利等三十多个国家。

图源:宗申航发官网

此前市场对宗申航发的估值约为 22 亿元,但在仍处于培育阶段的低空经济市场,公司短期业绩表现承压明显。2025 年中报显示,宗申航发实现营收 7034 万元,同比下滑 29.71%,净利润仍亏损 3700 万元,同比大幅下滑 316.3%,经营性现金流-3365 万元。

业绩规模上,宗申航发市占率并不高。据 QYResearch 调研显示,2024 年全球航空活塞发动机市场规模大约为 5.96 亿美元,预计 2031 年将达到 10.2 亿美元,2025-2031 期间 CAGR 为 8.1%。

2020 年 8 月-2023 年 5 月,宗申航发先后通过 5 轮融资吸收了 22 家产业资本,阵容豪华,包括:国务院背景的北京国发航空发动机产业投资基金中心、西安曲江普耀空天投资合伙企业 (西安市政府控股)、安徽交控招商产业投资基金 (安徽国资委旗下)、重庆制造业转型升级私募股权投资基金合伙企业 (重庆国资委控股)、四川天府弘威军民融合产业发展股权投资基金合伙企业 (四川发展旗下) 等。

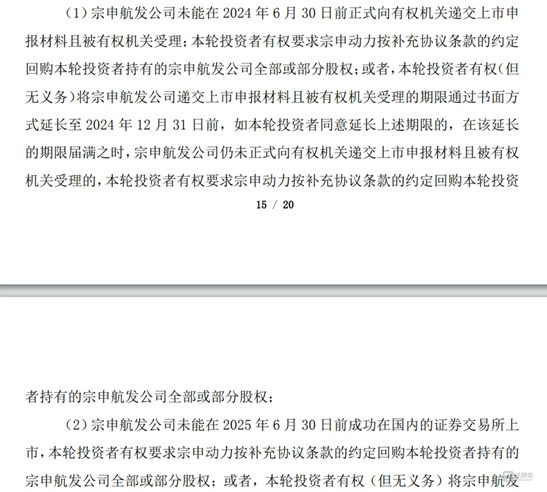

对赌协议显示,宗申航发需在 2025 年 6 月 30 日之前在国内证券交易所上市。未成功则投资方有权要求宗申动力进行股权回购,相关资金年利率不低于 8% 单利。

图源:公司公告

财报显示,自 2024 年下半年起,宗申动力已经开始回购股权,理由为“ 在潜在不利条件下对战略投资者负有回购义务”,潜在不利条件为何,公司未做解释。

图源:公司公告

战投资金被宗申动力确认为金融负债 (长期应付款),2024 年底,宗申航发战略投资款及预计利息总额为 7.9 亿元,累计计提利息 1.06 亿元。截至 2025 年 6 月 30 日,公司确认的长期应付款本金余额为 3.18 亿元,累计计提的利息余额为 8829.15 万元。

从长期应付款总额来看,宗申动力上半年或已经支付了 1.7 亿元的回购款,若剩余未披露战投均要求全额回购,公司预计还需支付近 4 亿元。

图源:公司公告

行业变局:融资降温,盈利困局难破

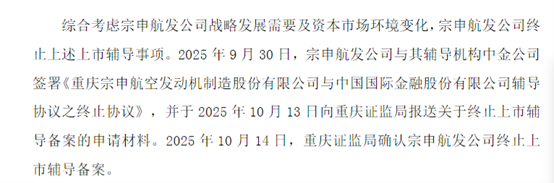

宗申航发终止上市的原因,宗申动力披露为“ 综合考虑宗申航发公司战略发展需要及资本市场环境变化”,低空经济融资的显著降温是重要体现。

图源:公司公告

2025 年上半年,低空经济领域融资事件 78 起、总金额 85 亿元,较 2024 年同期分别下降 15.2%、8%,与去年“ 泡沫时代” 不同,技术可验证、配套能落地的标的成了资本转向的焦点。

此外 7 月 19 日,国家发改委召开专题会议,明确要求“ 下大力气防止低空产业领域出现低效重复建设或低端恶性竞争”,强调从实际出发推动产业,不能盲目跟风。部分地方打着低空经济的旗号盲目圈地、重复建设产业园的现象,被直接点名。会议强调:要务求实效,防止低水平竞争。低空经济不是房地产,它需要的是硬科技、真场景、强运营。

“ 降温” 的另一面,是当下低空领域的市场需求依旧不足,应用场景多处于探索阶段,局限在物流运输、公共服务、医疗救助等少数领域。

此类标的大多依赖政府购补贴,或赔本赚吆喝,并非成熟的商业化模式,离开政府补贴或股东“ 输血” 将举步维艰,无法形成健康的商业闭环。

今年 7 月,高德地图副总裁董振宁公开指出,低空经济几乎所有参与者都在亏损,当前低空产业普遍缺乏商业闭环,盈利难是主要瓶颈。

头部企业中,上半年“ 工业无人机第一股” 纵横股份(688070.SH) 亏损 3579 万元,进入连亏第四年;“ 低空经济一哥” 亿航智能(EH.US) 上半年亏损 1.59 亿元,净利率跌至-92.01%;山东福莱特无人机亏损 153.43 万元,第五大股东淄博高新产投已在 9 月将所持股份挂牌转让。

Wind 低空经济指数成分股中,2025 年 H1 总计 20 家上市公司亏损,板块合计净利润 84.87 亿元,同比下降 18.2%,净资产收益率为 2.1%,较上年同期下降 0.46 个百分点。

“ 高成本、长周期” 是行业突出的壁垒,业内企业年均研发投入超 2 亿元,单次适航认证费用就需数亿元,且国内适航标准仍在完善中,如电池安全性、自动驾驶冗余等细分领域暂无明确规范,中小企业难以承受时间、资金双重成本,导致行业呈现“ 头部集中化” 趋势。(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App