Related articles

7 月 14 日晚,信维通信(300136.SZ) 发布公告,全资子公司益阳信维拟以不超过 11 亿元现金收购信维电子科技 (益阳) 有限公司 (以下简称“ 信维电科”)55% 股权,交易完成后上市公司持股比例将从 15% 升至 70%,实现绝对控股并纳入合并报表,后续同步对标的增资 10 亿元。

这笔交易最反常之处在于近乎零溢价的收购:标的注册资本 20 亿元,55% 股权对应出资额恰好为 11 亿元,基本按原始出资额原价转让,标的还是市场关注度颇高的高端 MLCC 资产。这一反差,近乎坐实了市场关于该笔投资为“ 明股实债” 的长期推测。

此时出手,信维通信的时点选择也颇具深意:公司股价刚从 129.44 元的历史高点回撤超 30%,60 亿元定增已获批文,过去一年靠商业航天叙事推动股价上涨超 400%,但业绩仍维持在中规中矩的区间。它需要新的业务增量,为当前的高估值寻找支撑。

零溢价受让国资股权,明股实债猜想再起

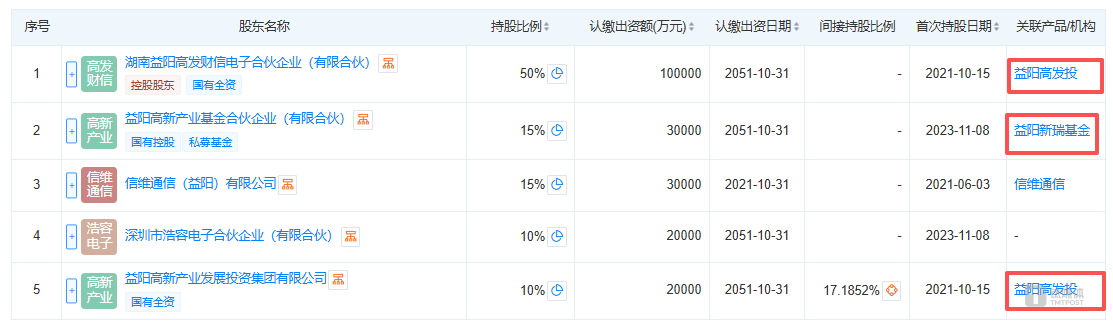

本次交易分两步落地:第一步,益阳信维分别受让益阳高发财信电子 40% 股权、益阳高新产业基金 15% 股权,两家均为益阳国资旗下投资平台,合计受让 55% 股权,对价不超 11 亿元;第二步,股权转让完成后,各方对信维电科增资 10 亿元。

图源:湖南工商联公众号截图

11 亿元对价对应 20 亿注册资本的 55%,几乎无估值溢价,这在 A 股并购市场极为罕见,其背后是地方招商引资的典型合作模式,纽带或是信维通信实控人彭浩的家乡身份。彭浩为湖南益阳人,据其公开表述,益阳方面为吸引其回乡投资曾多次登门对接,2021 年 9 月双方正式签约,落地高端 MLCC 电子产业园,项目主体即为信维电科。

信维电科股东信息

项目初始股权结构呈现典型的“ 国资托底、企业运营” 特征:20 亿元注册资本中,益阳国资系三家平台合计持股约 75%,信维通信仅出资 3 亿元持股 15%,彭浩之子控制的深圳浩容电子持股 10%。

这类模式在地方重大产业招商中十分常见,国资以股权形式先行注入建设资金,由上市公司团队负责技术、运营与客户拓展,待项目成熟后再由上市公司回购股权实现国资退出,市场普遍将其解读为类“ 明股实债” 的产业合作。此次零溢价转让,与该模式的退出特征高度吻合。

站在双方视角,这笔交易各得其所。对益阳国资而言,虽未获得股权增值收益,但成功撬动了重大产业项目落地,目前仍保留约 20% 股权,可继续享受标的成长红利,属于产业招商的常规成果。对信维通信而言,则以最低成本将前期培育的资产正式纳入上市体系,补齐高端 MLCC 赛道布局。

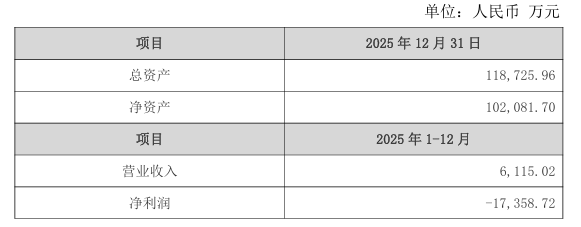

从标的基本面看,项目进展与初期规划存在明显落差。按照最初设定的满产目标,项目将形成月产超 600 亿只高端 MLCC 的产能,预计年销售额超 300 亿元,客户覆盖华为、京东方、比亚迪等厂商,瞄准高端 MLCC 国产替代。但截至 2025 年,信维电科未经审计营收仅 6115 万元,亏损 1.7 亿元。

信维电科 2025 年未经审计财务数据

暖色的部分是华创证券一份流传的电话会议纪要对得上一些进展:相关负责人提到“ 过去两年收入只有几千万,今年 (2026) 相比去年有近十倍增长,预计明年还能在此基础上 5-6 倍”。

公司在投资者互动平台也表态:多款产品已稳定量产批量交付,通过国内主流客户认证,部分产品在北美大客户验证中,还在拓服务器、数据中心客户。

但放在全球产业格局下,追赶难度依然不小。全球 MLCC 行业前五企业合计占据 77.3% 市场份额,村田、三星电机分别以 31.8%、22.9% 的份额垄断高端市场,良率爬坡、客户认证都是需要逐一突破的壁垒。

定增窗口期落子,利好兑现反收跌

如果说收购本身是产业布局的既定动作,那么选择在此时公布,则叠加了明确的资本市场现实考量。

过去一年,信维通信股价走出了近五倍的暴涨行情,从 2025 年 7 月的 22 元左右启动,到 2026 年 6 月底创下 129.44 元的历史新高,市值一度突破 1200 亿元。支撑这轮行情的核心逻辑,是公司绑定海外商业航天巨头的产业链预期。

信维通信近一年 K 线图

但业绩跟不上估值膨胀的速度。2025 年公司归母净利润 7.09 亿元,同比仅增长 7.12%;2026 年一季度归母净利润 1.05 亿元。对于近千亿市值公司而言,这样的业绩体量不足以支撑估值,股价完全建立在未来预期之上。

预期支撑的股价,需要持续的利好催化。进入 6 月下旬,信维通信股价从历史高点持续回落,至公告发布前累计跌幅已超 30%,恰在此时 MLCC 收购公告落地。

更关键的背景是 60 亿元定增:今年 3 月公司推出定增方案,募资投向商业卫星通信器件、高端射频器件等三大项目,5 月已拿到证监会注册批文,目前处于择机发行阶段。询价发行模式下,股价高低直接决定发行稀释比例与募资效率,在窗口期释放资产收购利好,托举股价的诉求明确。

市场对此却并不买账。公告发布后首个交易日,信维通信高开低走,最终收跌 6.43%,成交额超 55 亿元。核心原因是利好早已充分预期:市场关于信维通信将收购信维电科的传闻流传已久,公司在互动平台也始终以“ 择机推进”“ 不排除并购可能” 的暧昧表述回应,从未正面否认。预期提前打满,真正落地便成了利好兑现即利空。

令投资者疑虑的还有实控人的操作节奏。今年 1 月,在股价经历一轮暴涨、逼近阶段高点时,彭浩抛出减持计划,以集中竞价方式减持了 963.75 万股,减持均价为 77.50 元/股,套现规模约 7.47 亿元。一边是上市公司向市场融资 60 亿投入远期项目,一边是实控人在高位减持套现,两相对照难免引发争议。

客观而言,将信维电科并表确实为公司增加了第二增长曲线,且恰逢 MLCC 行业上行周期,高端产品供需紧张。

但核心问题在于,无论是商业航天还是高端 MLCC,目前都处于“ 故事清晰、兑现尚早” 的阶段。只是故事讲得再顺,最终还是要靠业绩兑现才行。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App