Related articles

6 月 24 日晚间,祥鑫科技(002965.SZ) 抛出一则重磅收购公告:拟斥资通过 「股权转让+增资」 的方式,拿下苏州酷尔芯 51% 的股权,后者整体估值暂定 6.75 亿元。交易完成后,酷尔芯将成为祥鑫科技的控股子公司。

表面上看,这是一笔踩中 AI 算力风口的顺势而为:标的公司主营液冷散热器件,恰好契合当下数据中心与 AI 服务器的散热刚需。

但剥开 「算力概念」 的外衣,这更像是一场迫不得已的补课:在公司自研液冷技术多年未见起色、主业深陷 「增收不增利」 泥潭甚至连续两个季度亏损的背景下,祥鑫科技试图通过外延并购,卡位液冷赛道,以期撕开第二增长曲线的口子。

然而,标的公司成立不足三年、九成营收依赖两大客户、核心条款尚未敲定……诸多变量之下,这场并购,究竟是祥鑫科技撬动第二曲线的关键一跃,还是一步暗藏商誉减值隐忧的险棋,仍有待时间验证。

标的三年业绩高增,九成营收靠大客户

从交易结构来看,本次收购采用 「受让老股+同步增资」 的组合方式,最终实现 51% 控股,属于 A 股产业并购的常规操作。

公告显示,酷尔芯成立于 2023 年 11 月,至今尚不足三年,主要从事液冷散热器件的研发、生产和销售,核心产品包括波纹管、散热管集成模组等,可针对不同应用场景提供定制化方案。

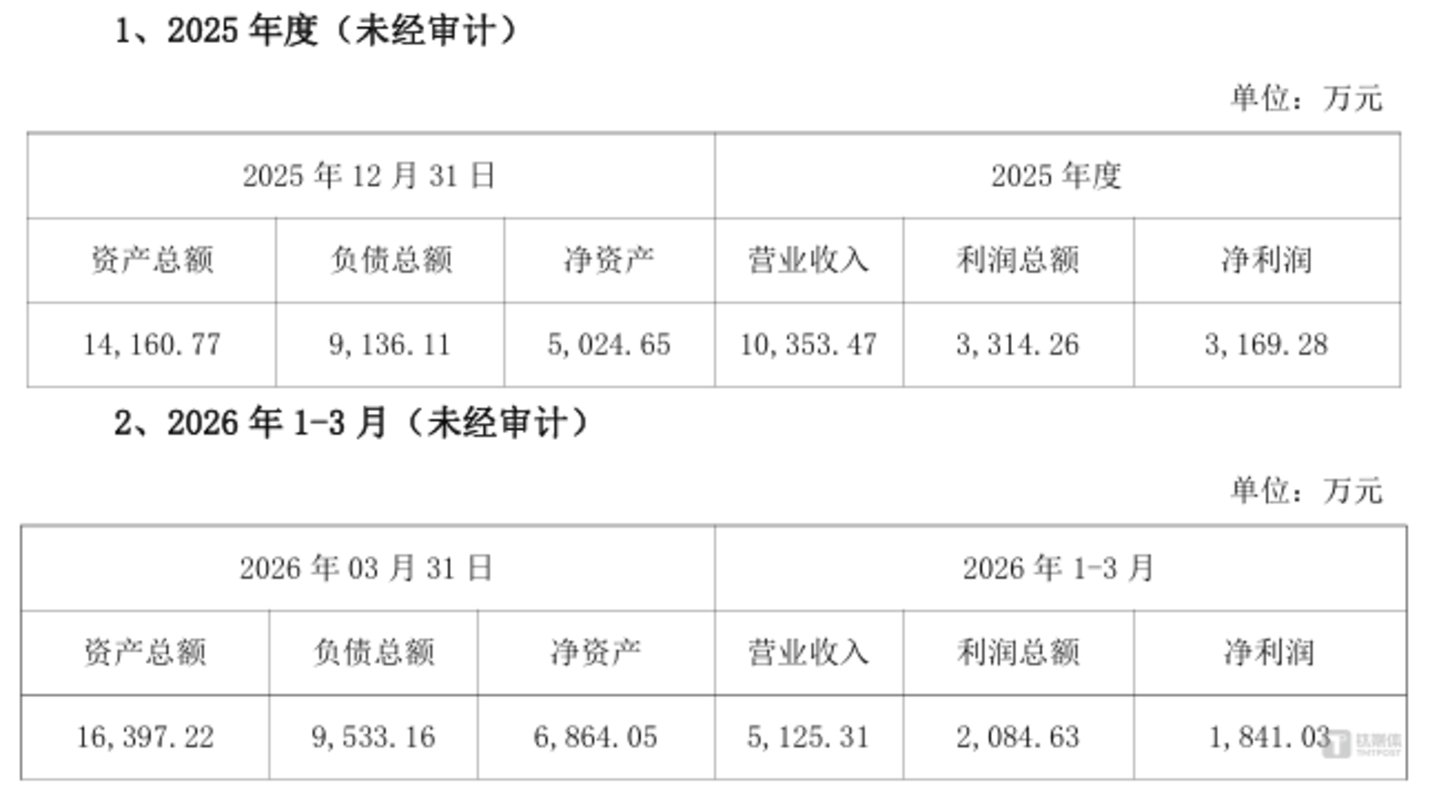

标的公司主要财务数据

得益于 AI 算力建设带动的液冷行业爆发,酷尔芯业绩增速十分亮眼:2025 年全年实现营收 1.04 亿元,净利润 3169.28 万元;2026 年第一季度单季营收已达 5125.31 万元,净利润 1841.03 万元,接近去年全年的六成水平,增长势头强劲。

值得注意的是,本地交易设置了前置条件,在签署正式协议前,酷尔芯需先收购同一实控人李晓臻旗下的苏州精普斯精密科技有限公司 100% 股权,完成内部资产整合后再装入上市公司体系。据悉,苏州精普斯主营精密机械加工,本质上是酷尔芯的上游配套工厂。

估值方面,6.75 亿元的暂定定价对应 2025 年净利润约 21 倍 PE,若以今年一季度净利润简单年化计算则约 9 倍 PE。横向对比当前液冷赛道的并购估值,这一定价处于市场合理区间,并未出现明显溢价。

但高增长背后的风险同样突出,公告明确提示,酷尔芯前两大客户的销售收入占主营业务收入比例超过 90%,客户集中度极高。在液冷行业下游客户本身较为集中的产业特征下,一旦核心客户订单波动,将直接对标的业绩产生重大影响。

目前双方仅处于框架协议阶段,后续还需经过尽职调查、审计评估、多轮商务谈判等流程,业绩承诺、对赌条款、支付节奏等核心内容均未最终敲定。

从过往案例看,这类高增长、高客户集中度的标的,业绩承诺的设定与兑现能力往往是决定并购成败的关键变量。

增收不增利困局下,自研液冷无果转向外延

祥鑫科技主营金属结构件与精密模具,下游覆盖新能源汽车、储能、通信机柜、数据中心等多个领域,几乎踩中了近年所有热门赛道。

从收入结构看,新能源汽车业务占比近六成,储能业务次之,AI 算力相关的服务器结构件也有布局。赛道卡位看似优越,盈利端却持续承压,呈现典型的 「增收不增利」 特征。

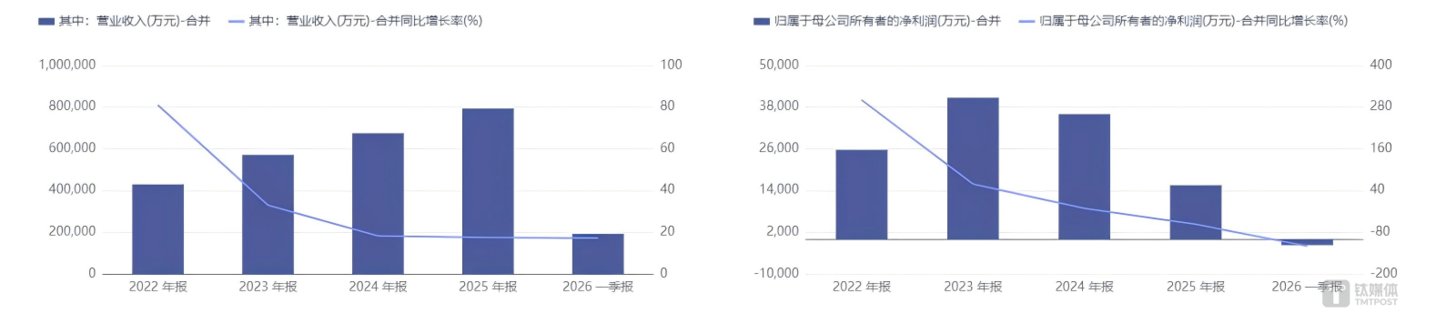

公司近年业绩变化趋势

财务数据显示,祥鑫科技营收规模从 2019 年上市后持续扩张,2025 年达到 79.27 亿元,较上市之初增长数倍;但归母净利润在 2023 年触及 4.07 亿元高点后一路下滑,2025 年同比骤降 56.88% 至 1.55 亿元。进入 2026 年,颓势进一步加剧,一季度营收同比增长 17.15% 至 19.17 亿元,归母净利润却同比下滑 119.87%,亏损 1706.62 万元。

这已是公司连续第二个单季度亏损,背后主因是新能源汽车、储能等下游行业竞争加剧,客户降价压力传导至上游,导致各产品线毛利率普遍下滑 1 至 4 个百分点。

在此背景下,液冷散热被公司寄予厚望,视为打开第二增长曲线的突破口。祥鑫科技早在 2024 年就陆续发布冷媒直冷技术、AI 算力液冷散热解决方案,互动平台上近半数投资者提问围绕液冷布局展开。

然而公司在公告中也坦言,依靠自主销售模式布局液冷散热领域,未能取得实质性突破。此番收购酷尔芯,本质上是自研路径未获突破,通过外延并购快速获取成熟客户与产品能力,借助标的的市场卡位补全自身液冷业务短板。

但从框架协议到最终落地,还有审计评估、方案审批、整合磨合等多重关卡,这笔被市场寄予厚望的收购能否真正帮助祥鑫科技走出盈利低谷,仍需持续观察。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)