【TechWeb】6 月 25 日消息,携程集团 (纳斯达克:TCOM;香港联交所:9961) 公布了截至 3 月 31 日的第一季度未经审计财务业绩。财报显示,公司净营业收入达人民币 162 亿元 (24 亿美元),同比增长 17%,主要得益于旅游需求的韧性。但与此同时,携程集团对第二季度给出了显著放缓的增速指引,叠加正在进行的反垄断调查,为全年业绩蒙上阴影。

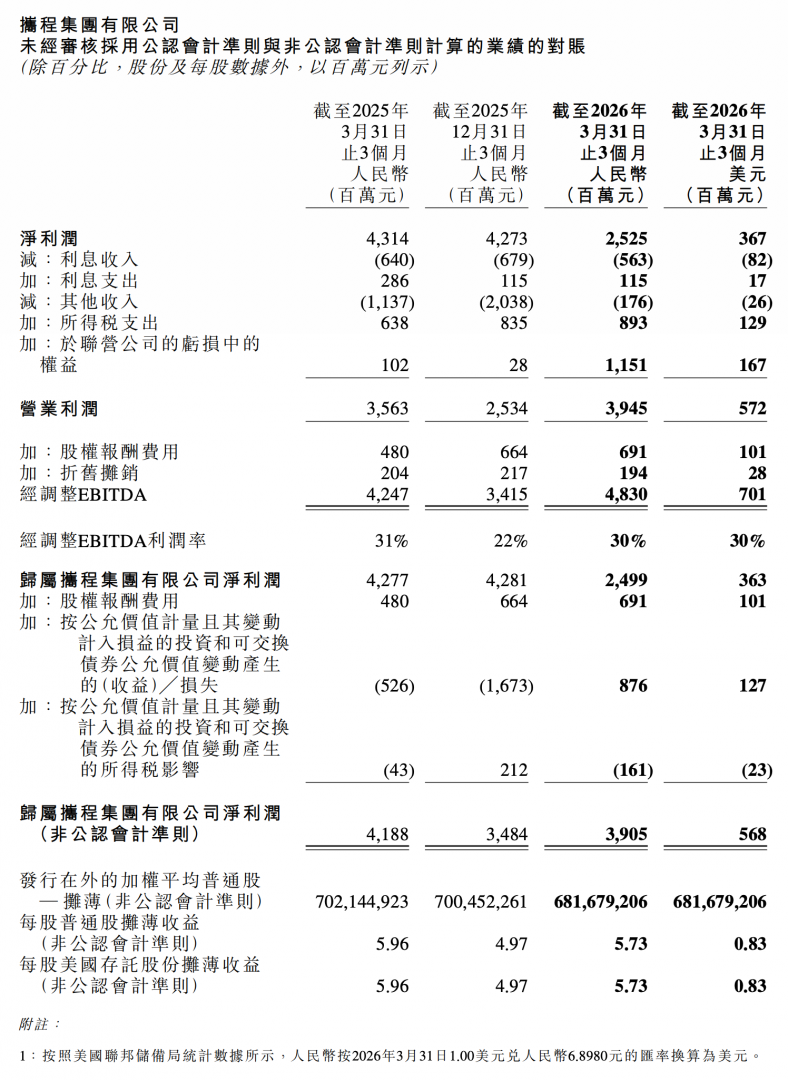

一季度住宿预订收入 65 亿元,同比增长 17%;交通票务收入 61 亿元,增长 12%;旅游度假业务收入 11 亿元,增长 19%;商旅管理业务收入 6.9 亿元,增长 20%。营业成本 33 亿元,同比增长 23%,与收入增长基本匹配。产品研发费用 41 亿元,占净收入 25%;销售及营销费用 37 亿元,占比 23%,同比上升 25%。国际业务方面,国际平台预订量同比飙升约 65%,入境游预订更是暴涨约 90%。经调整 EBITDA 为 48 亿元,同比增长 14%,利润率达 30%。

尽管收入增长,但一季度归属于携程股东的净利润为 25 亿元,较去年同期的 43 亿元下降约 42%。主要原因包括:其他收入中按公允价值计量的投资和可交换债券变动产生损失,去年同期为收益,以及联营公司亏损扩大至 11.5 亿元。剔除股权激励及公允价值变动影响后,非 GAAP 净利润为 39 亿元,与去年同期 42 亿元相比小幅下降。截至 3 月 31 日,公司现金及短期投资等余额达 1040 亿元。

携程集团预计 2026 年第二季度净收入同比增速将大幅放缓至约 3%-8%,并对当季利润率及盈利产生相应影响。管理层解释称,这主要受到高能源价格、地缘政治波动等宏观不利因素,以及为适应行业标准与合规框架最新变化而主动进行的运营调整影响。

另外,财报中披露,国家市场监管总局已于 2026 年 1 月依据 《反垄断法》 就携程集团公司涉嫌滥用市场支配地位启动调查。公司表示正全力配合,但无法预测调查时间、结果或后果,警告调查可能导致重大罚款、财务处罚及业务惯例变更,对财务状况产生重大不利影响。

【TechWeb】6 月 25 日消息,携程集团 (纳斯达克:TCOM;香港联交所:9961) 公布了截至 3 月 31 日的第一季度未经审计财务业绩。财报显示,公司净营业收入达人民币 162 亿元 (24 亿美元),同比增长 17%,主要得益于旅游需求的韧性。但与此同时,携程集团对第二季度给出了显著放缓的增速指引,叠加正在进行的反垄断调查,为全年业绩蒙上阴影。

一季度住宿预订收入 65 亿元,同比增长 17%;交通票务收入 61 亿元,增长 12%;旅游度假业务收入 11 亿元,增长 19%;商旅管理业务收入 6.9 亿元,增长 20%。营业成本 33 亿元,同比增长 23%,与收入增长基本匹配。产品研发费用 41 亿元,占净收入 25%;销售及营销费用 37 亿元,占比 23%,同比上升 25%。国际业务方面,国际平台预订量同比飙升约 65%,入境游预订更是暴涨约 90%。经调整 EBITDA 为 48 亿元,同比增长 14%,利润率达 30%。

尽管收入增长,但一季度归属于携程股东的净利润为 25 亿元,较去年同期的 43 亿元下降约 42%。主要原因包括:其他收入中按公允价值计量的投资和可交换债券变动产生损失,去年同期为收益,以及联营公司亏损扩大至 11.5 亿元。剔除股权激励及公允价值变动影响后,非 GAAP 净利润为 39 亿元,与去年同期 42 亿元相比小幅下降。截至 3 月 31 日,公司现金及短期投资等余额达 1040 亿元。

携程集团预计 2026 年第二季度净收入同比增速将大幅放缓至约 3%-8%,并对当季利润率及盈利产生相应影响。管理层解释称,这主要受到高能源价格、地缘政治波动等宏观不利因素,以及为适应行业标准与合规框架最新变化而主动进行的运营调整影响。

另外,财报中披露,国家市场监管总局已于 2026 年 1 月依据 《反垄断法》 就携程集团公司涉嫌滥用市场支配地位启动调查。公司表示正全力配合,但无法预测调查时间、结果或后果,警告调查可能导致重大罚款、财务处罚及业务惯例变更,对财务状况产生重大不利影响。

【TechWeb】6 月 25 日消息,携程集团 (纳斯达克:TCOM;香港联交所:9961) 公布了截至 3 月 31 日的第一季度未经审计财务业绩。财报显示,公司净营业收入达人民币 162 亿元 (24 亿美元),同比增长 17%,主要得益于旅游需求的韧性。但与此同时,携程集团对第二季度给出了显著放缓的增速指引,叠加正在进行的反垄断调查,为全年业绩蒙上阴影。

一季度住宿预订收入 65 亿元,同比增长 17%;交通票务收入 61 亿元,增长 12%;旅游度假业务收入 11 亿元,增长 19%;商旅管理业务收入 6.9 亿元,增长 20%。营业成本 33 亿元,同比增长 23%,与收入增长基本匹配。产品研发费用 41 亿元,占净收入 25%;销售及营销费用 37 亿元,占比 23%,同比上升 25%。国际业务方面,国际平台预订量同比飙升约 65%,入境游预订更是暴涨约 90%。经调整 EBITDA 为 48 亿元,同比增长 14%,利润率达 30%。

尽管收入增长,但一季度归属于携程股东的净利润为 25 亿元,较去年同期的 43 亿元下降约 42%。主要原因包括:其他收入中按公允价值计量的投资和可交换债券变动产生损失,去年同期为收益,以及联营公司亏损扩大至 11.5 亿元。剔除股权激励及公允价值变动影响后,非 GAAP 净利润为 39 亿元,与去年同期 42 亿元相比小幅下降。截至 3 月 31 日,公司现金及短期投资等余额达 1040 亿元。

携程集团预计 2026 年第二季度净收入同比增速将大幅放缓至约 3%-8%,并对当季利润率及盈利产生相应影响。管理层解释称,这主要受到高能源价格、地缘政治波动等宏观不利因素,以及为适应行业标准与合规框架最新变化而主动进行的运营调整影响。

另外,财报中披露,国家市场监管总局已于 2026 年 1 月依据 《反垄断法》 就携程集团公司涉嫌滥用市场支配地位启动调查。公司表示正全力配合,但无法预测调查时间、结果或后果,警告调查可能导致重大罚款、财务处罚及业务惯例变更,对财务状况产生重大不利影响。

【TechWeb】6 月 25 日消息,携程集团 (纳斯达克:TCOM;香港联交所:9961) 公布了截至 3 月 31 日的第一季度未经审计财务业绩。财报显示,公司净营业收入达人民币 162 亿元 (24 亿美元),同比增长 17%,主要得益于旅游需求的韧性。但与此同时,携程集团对第二季度给出了显著放缓的增速指引,叠加正在进行的反垄断调查,为全年业绩蒙上阴影。

一季度住宿预订收入 65 亿元,同比增长 17%;交通票务收入 61 亿元,增长 12%;旅游度假业务收入 11 亿元,增长 19%;商旅管理业务收入 6.9 亿元,增长 20%。营业成本 33 亿元,同比增长 23%,与收入增长基本匹配。产品研发费用 41 亿元,占净收入 25%;销售及营销费用 37 亿元,占比 23%,同比上升 25%。国际业务方面,国际平台预订量同比飙升约 65%,入境游预订更是暴涨约 90%。经调整 EBITDA 为 48 亿元,同比增长 14%,利润率达 30%。

尽管收入增长,但一季度归属于携程股东的净利润为 25 亿元,较去年同期的 43 亿元下降约 42%。主要原因包括:其他收入中按公允价值计量的投资和可交换债券变动产生损失,去年同期为收益,以及联营公司亏损扩大至 11.5 亿元。剔除股权激励及公允价值变动影响后,非 GAAP 净利润为 39 亿元,与去年同期 42 亿元相比小幅下降。截至 3 月 31 日,公司现金及短期投资等余额达 1040 亿元。

携程集团预计 2026 年第二季度净收入同比增速将大幅放缓至约 3%-8%,并对当季利润率及盈利产生相应影响。管理层解释称,这主要受到高能源价格、地缘政治波动等宏观不利因素,以及为适应行业标准与合规框架最新变化而主动进行的运营调整影响。

另外,财报中披露,国家市场监管总局已于 2026 年 1 月依据 《反垄断法》 就携程集团公司涉嫌滥用市场支配地位启动调查。公司表示正全力配合,但无法预测调查时间、结果或后果,警告调查可能导致重大罚款、财务处罚及业务惯例变更,对财务状况产生重大不利影响。