Related articles

2026 年 6 月 23 日,恒久退 (002808.SZ) 正式进入退市整理期,预计 7 月 13 日摘牌。

这家曾顶着 「激光 OPC 鼓国产化替代先锋」 光环于 2016 年登陆中小板的苏州企业,在上市第十年以一种充满争议与撕裂的方式谢幕——2025 年实现营收 3.17 亿元,同比大增 96%,跨过了 3 亿元退市红线,却因年报被出具 「无法表示意见」 的审计报告直接触发强制退市。

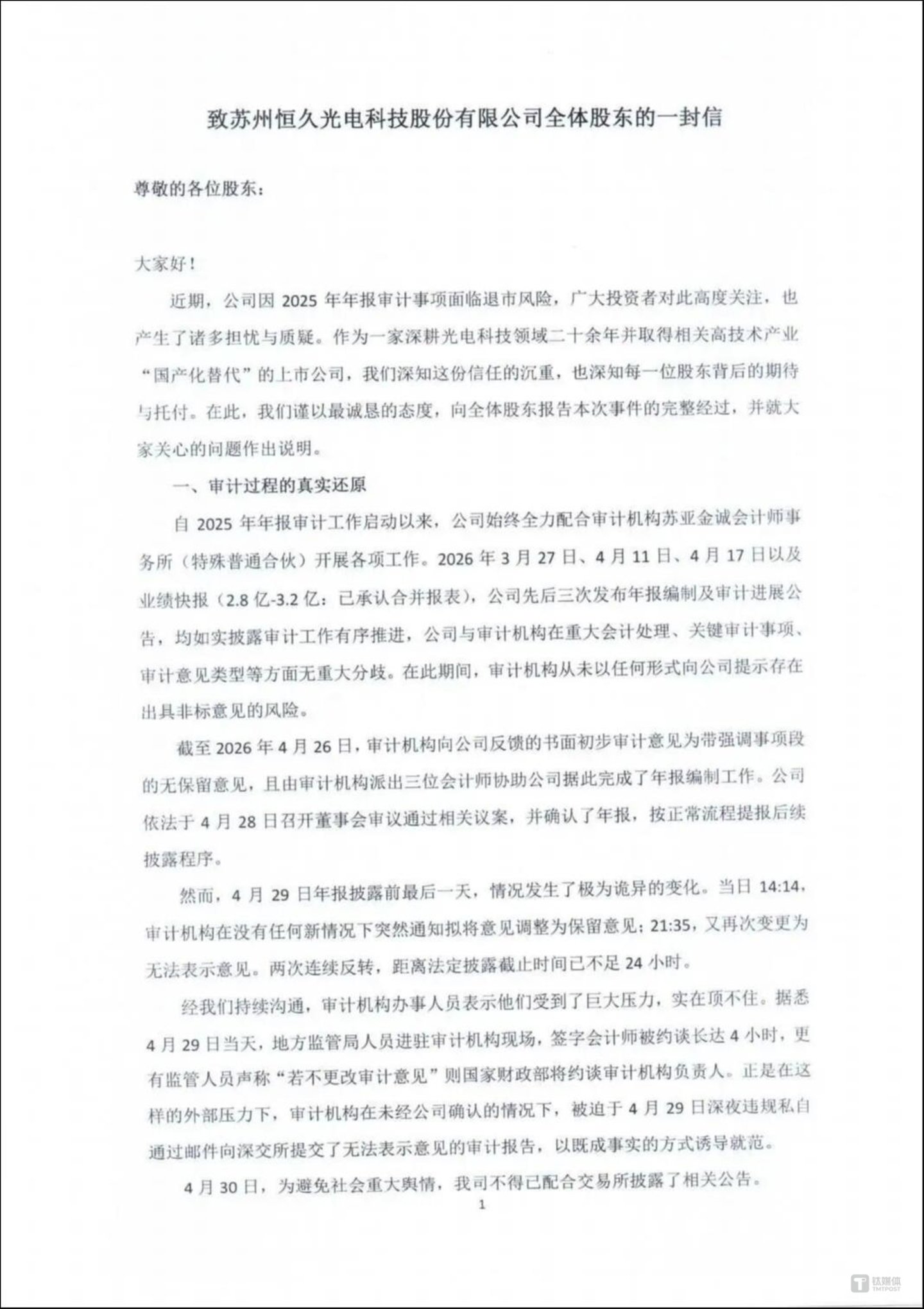

更加戏剧性的是,在退市整理期前夜公司在其官方微信号发布 《致苏州恒久光电科技股份有限公司全体股东的一封信》(以下简称 「《致全体股东信》」),其中控诉个别监管人员 「公报私仇」、审计机构在压力下于披露截止前 24 小时内将审计意见从 「带强调事项段无保留意见」 突变为 「无法表示意见」,将一场本属于流程内的退市事件推入罗生门式的舆论漩涡。

图源:恒久光电

历史旧账将公司逼至悬崖

时间回到 2016 年,彼时恒久光电是国内少数具备自主知识产权的影像耗材厂商,实控人余荣清为留德归国博士,早期颇受地方与资本市场认可,公司也凭此登陆资本市场。而在单一业务的增长见顶后,公司急于寻找第二曲线,2019 年 11 月斥资收购福建省闽保信息技术有限公司 (下称 「闽保信息」)71.26% 股权,形成 「打印耗材+信息安全」 双主业,标的原实控人林章威签下业绩对赌承诺。

正是这笔看似正常的产业并购,成为此后多年连环爆雷的起点。

经江苏证监局最终查明,为完成业绩对赌,闽保信息 2019 年至 2021 年间通过虚构合同、伪造验收材料及假造回款路径,虚增收入及利润——其中仅 2020 年鸿达兴业项目一项即虚增营收约 1.86 亿元。更恶劣的是,彼时公司年审机构永拓会计师事务所被查出主动介绍虚假业务、设计走账路径并参与资金划转,永拓所最终被罚没超 6500 万元、禁止从事证券服务业务,签字注册会计师陈晓鸿被罚 400 万元并终身市场禁入。恒久光电因 2019—2021 年定期报告存在虚假记载,于 2025 年 6 月收到江苏证监局 《行政处罚决定书》(〔2025〕13 号),公司被罚 800 万元,实控人余荣清被罚 1000 万元并处 5 年证券市场禁入。

并购爆雷叠加连续亏损,2024 年年报成为压垮上市地位的最后一环的前奏:2024 年度公司利润总额、归母净利润及扣非后归母净利润均为负值,且扣除与主营业务无关及不具备商业实质收入后的营业收入低于 3 亿元。依据 《深圳证券交易所股票上市规则》,公司股票自 2025 年 4 月 25 日起被实施退市风险警示,简称变更为 「*ST 恒久」。彼时 2024 年内控审计报告已是带强调事项段 (强调刘志雄职务侵占案侦查中及公司收到 《行政处罚事先告知书》 未决),公司治理与内控漏洞被全面暴露。

为保壳开启光伏业务

保壳大战由此拉开——2025 年年报必须满足:净利润及扣非净利润任意一项转正,或虽仍亏损但营收不低于 3 亿元且财报不被出具无法表示意见/否定意见。

为自救,公司 2025 年 7 月出资布局上海憬芯科技有限公司 (以下简称 「憬芯科技」) 切入分布式光伏 EPC 赛道,试图以新业务拉升营收。最终恒久光电 2025 年实现营收 3.17 亿元,同比增长 96%,光伏 EPC 业务贡献约 1.35 亿元。账面数据看似跨过 3 亿元的营收红线,但隐患藏在收入确认细节里:深交所 2026 年 4 月 21 日关注函直指,憬芯科技光伏项目前期披露收入确认政策为 「电站建成且完成并网 (签购售电合同) 时确认收入」,实际送审报表中部分项目仅以 「初步验收单」 确认收入,公司甚至拟将会计政策变更为 「验收合格后确认收入」——该变更构成重大会计政策变更且未经前期审议。监管要求模拟测算按 「并网」 时点确认的营收数据,并质疑是否借会计政策调节收入规模保壳。这一收入确认分歧,后来成为审计机构出具非标意见的重要考量之一。

与此同时,恒久光电在此前三次发布年报编制及审计进展公告中 (3 月 27 日、4 月 11 日、4 月 17 日) 均称 「与苏亚金诚在重大会计处理、关键审计事项、审计意见类型、审计报告出具时间安排等事项上不存在重大分歧」。

转折发生在 2026 年 4 月 29 日深夜,监管部门收到苏亚金诚发送的 《审计报告》 等相关文件。其中,苏亚金诚对于恒久光电 2025 年度财务报表出具的 《审计报告》《内控审计报告》 均表示 「无法表示意见」。

而据恒久光电昨日在其微信公众号发布的 《致全体股东信》 的内容显示,4 月 26 日苏亚金诚出具初步审计意见为 「带强调事项段的无保留意见」,公司据此完成年报编制;4 月 28 日董事会审议通过年报并上传深交所系统。然而 4 月 29 日下午 14:14 审计机构突然通知拟改为 「保留意见」,当晚 21:35 再次变更为 「无法表示意见」。

公司方面表示,苏亚金诚的改口是由于受到了来自相关机构的压力。

营收翻倍为何仍逃不过退市

苏亚金诚给出的无法表示意见理由主要包括:一、因公司高管在报表中标注 「财务数据以审计报告为准」 而无法确认管理层会计责任。;二、审计机构以无法追踪一笔 2000 万元预付款的资金流向为由出具内控无法表示意见。

公司方面在 《致全体股东信》 中对上述说法并不认同,对于预付款也表示已经全额收回。但这些均未改变最终结果。2026 年 6 月 23 日,「恒久退」 进入十五个交易日退市整理期。

先不论恒久光电的退市是否归结为 「审计变脸」 或 「监管迫害」。回头来看,并购闽保信息导致公司 2019—2021 年财报虚假记载、遭重罚、实控人被市场禁入、公司治理被贴上重大瑕疵标签; 2024 年主业萎缩致使营收跌破 3 亿且大额亏损,被动 ST; 2025 年为保壳急切入场光伏 EPC 并对收入确认时点进行边缘试探,引发监管关注。公司的退市或许并非是单一原因而导致的。

有并购人士向笔者坦言:「首先,跨界并购中对对赌标的的尽职调查与对赌期间并表风控若失守,相关的风险上市公司全体股东都难以逃避;其二,退市新规下』 财技保壳 『的套利空间趋近于零,监管越来越严。」

至于恒久光电退市前夜 《致全体股东信》 中所说的 「定向狙杀」 一事,真相或要等待监管部门核查,但至少在现行制度文本中,恒久光电的退市路径每一步都有规可依。这家曾经填补国内 OPC 鼓空白、近年押注甲醇燃料电池并称接待沙特方面考察的企业,最终倒下的真正起点,或许要早至七年前在那份闽保信息收购协议上落笔的那一刻。( 文| 公司观察, 作者 | 曹晟源 , 编辑 | 邓皓天 )