Related articles

文|达摩财经

「润华系」 距离企二代接班更近一步。

近日,润华保险披露一致行动人公告,公司一致行动人济南德方投资、济南汇铎商务咨询通过大宗交易,将所持合计约 27.38% 的全部股份转让至栾航乾。

交易完成后,栾航乾直接持股比例从 21.57% 升至 48.94%,仅次于其父亲栾涛 (50.42%);两家公司则彻底退出股东行列,润华保险一致行动人从四方主体缩减至栾涛父子二人。

润华保险成立于 2004 年,与济南德方投资、济南汇铎商务咨询皆为栾涛创办的润华集团旗下关联公司。2016 年,润华保险在新三板挂牌,目前主营业务为保险代理销售与二手车销售,其中保险代理主要面向车险。

此次交易实质上是 「润华系」 内部股权调整,也是 「企二代」 栾航乾接班家族产业的标志性动作。

作为 「润华系」 接班人,栾航乾出生于 1981 年,自 2007 年从山东大学经济学硕士毕业后,便进入润华集团子公司——润华汽车控股,扎根集团核心的汽车板块,并从装具业务部总经理开始做起。

经过近 20 年的深耕,栾航乾目前已在 「润华系」 多家子公司担任核心职务,其中就包括润华汽车控股董事长、润华保险董事。

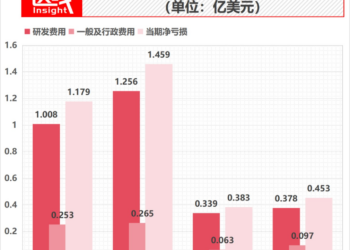

值得注意的是,在二代接班稳步推进的同时,润华保险的经营情况并不理想。去年营收、净利润 「双降」,净利润更是较上年大跌 50.67% 至 387.41 万元,创下上市以来新低,公司盈利能力明显疲软。

「润华系」 交接进行时

1953 年出生的栾涛,是山东省汽车流通行业的风云人物。1993 年,他带领 47 位初创员工创立了山东省汽车销售公司,彼时这家公司隶属山东省物资局,以汽车经销为核心业务。1997 年,公司正式更名为润华集团,并于 2000 年转制为民营股份制企业。

历经三十余年发展,润华集团已搭建成汽车服务、物业、房地产等综合性产业格局,旗下成员企业超百家,员工规模达 2.6 万余人。

目前,集团主要以汽车销售、物业管理为核心业务,通过润华汽车控股与润华服务两家运营主体开展商业布局。润华保险便是其汽车业务向金融领域拓展的 「成果」。

栾涛创办的 「润华系」 有一个很突出的特点,便是员工 「共创」。不论是润华集团,还是核心子公司润华保险,股东中均有员工的身影。

工商信息显示,润华集团内部职工持股合计占比约 15.49%;本次退出润华保险股东行列的济南德方投资、济南汇铎商务咨询,虽由栾航乾实控,但本质上或为 「润华系」 员工持股平台。

除栾航乾外,两家公司其余绝大多数股东均与 「润华系」 存在关联。其中,济南德方投资持股比例 16% 的第一大股东刘彤,为润华汽车控股总经理,且与栾航乾一同为润华保险董事。

济南汇铎商务咨询的合伙人多为张鲁晋、李延虹、隋险峰这类润华集团的初创 「元老」。

此次润华保险股权收拢一事,实则是栾涛为其子栾航乾接手产业铺路。如今,73 岁的栾涛已到古稀之年,自 2024 年起,便明显提升了交接速度。

2024 年 7 月,润华集团完成核心管理层重大换届。栾航乾出任润华集团董事,正式进入集团核心决策层。

而集团董事张鲁晋、监事李延虹、隋险峰、秦晓杰这四位初创人员一同撤出润华集团,并由罗军、钱慧婕接替监事职位。

值得一提的是,罗军长期驻扎于 「润华系」 汽车服务领域,与栾航乾共同在润华汽车控股、润华保险等多家公司任职。

此外,栾涛的 「收权」 动作不止于此。同年 10 月,栾涛通过双层 BVI 架构,将港股上市公司润华服务 54.9% 的股权置入家族信托,受益人为栾涛本人、妻子梁跃凤、儿子栾航乾及其其他近亲属。

一般来说,设立家族信托主要有两个目的:一是风险隔离。委托人一旦将股权置入信托中,这笔股权将独立于委托人个人固有财产,避免了委托人未来企业经营债务、个人破产风险、婚姻变动带来的财产分割风险;二是完成委托人财富的定向传承,避免后续产生继承纠纷。

至此,这位 「企二代」 已逐渐掌握集团的两大核心产业。

润华保险转型成效仍待考验

回顾历年数据,润华保险的业绩并不稳定,且盈利结构近几年发生了较大转变。

2022 年之前,公司主营业务仅有保险代理业务,收入大多为车险代理佣金,从保险公司收取的代理手续费收入通常占收入总额的 90% 左右。

这种单一的营收模式很容易受到当下市场经济景气度、监管政策、同行竞争等因素影响,也加剧了润华保险业绩的波动。

叠加 「报行合一」 政策的落地,车险手续费降幅较大,公司传统主营业务的盈利能力已然承压。在 2019 年至 2021 年,公司连续三年营收增速出现双位数下滑,其中 2021 年营业收入仅 2850.07 万元,同比降幅达到 74.84%。

在此背景下,润华保险开始寻找新的盈利渠道,在 2021 年 11 月出资设立了山东乾友二手车经销有限公司,且对该公司形成完全控股。

润华保险的母公司本就靠汽车经销发家,在新业务上天然占了些优势。2022 年,润华保险的营收增速便成功回正,同比激增 223.64% 至 9224.06 万元;其中二手车销售业务提供了 7040.13 万元的营收。

但由于新业务刚开始投产,相应的营业成本也有所增加,叠加保险代理业务未得到改善,公司净利润仍同比下滑 48.84%。直到 2023 年净利润才实现上涨。

然而,二手车业务并没能让润华保险的业绩回归稳定态势。2023 年至 2025 年,润华保险营收分别同比增长-32.31%、26.63%、-0.70%;净利润分别同比增长 20.49%、-26.33%、-50.67%。

面对业绩的波动,润华保险在 2024 年及 2025 年年报中连续两年归咎为同一原因:新车及二手车的销售均受到了不同程度的滞销。新车的压库,经销商资金链的报警,二手车市场交易量的低迷,豪华二手车商的纷纷逃离行业等,造成二手车市场交易量流通放缓。

根据中国汽车工业协会数据,2025 年,我国汽车产销量均突破 3400 万辆,再创历史新高。且中国汽车流通协会发布的数据显示,2025 年,我国二手车市场交易规模突破 2000 万辆大关,创历史新高。

这意味着,在行业整体销量上升的趋势下,如何提升区域市场竞争力将是栾航乾及润华保险共同面对的问题。