(本文作者为 透视商业,钛媒体经授权发布)

Related articles

文 | 透视商业

近日,晚点独家报道称:阿里集团 CTO 吴泽明进入阿里合伙人委员会;盒马 CEO 严筱磊的汇报线从吴泽明调整为直接向分管阿里整个商业板块的蒋凡汇报。

这样的人事调动不仅是对 2025 年吴泽明主持的淘宝闪购外卖大战成果的认可,更是代表 2026 年,外卖这场仗,阿里不仅还要打,而且还要对标美团、京东的整个零售业务,联合线下超市打一场更大的仗。

此外,据 36 氪报道,淘宝闪购在五一假期前召开了核心高管会议,制定了新一年的增长计划。根据会议内容,2027 财年 (2026 年 4 月-2027 年 3 月),淘宝闪购的核心目标有二:

第一、保持外卖业务市场份额稳定的基础上,并在该财年内实现单月 UE 转正。

第二、加大对零售业务的投入,发展“ 淘宝便利店”、盒马前置仓等业务,以及实现天猫超市、天猫品牌“ 远转近”,来提升零售业务的单量和 GMV。

这透露出两个关键信号:一是淘宝闪购不能继续大量投入补贴烧钱,而是必须关注投入产出比,二是即时零售战场不再只是外卖,而是外卖+电商+超市三者联动的阵地战,每个阵地都将有各自的任务和目标。

可以说,2026 年,阿里、京东、美团这三家平台的商战将蔓延到更广泛的战场上,不只是阿里,美团、京东一样也要布局超市+电商+外卖格局,联动不同业务组合作战。

01 新目标浮现,阿里调兵遣将

五一前夕,淘宝闪购召开的核心高管会议定下了 2027 财年的新目标—— 外卖领域和整个新零售领域继续实现增长,将包含外卖、盒马等在内的整体零售订单数量定为日均 2000 万单,值得注意的是,2025 年美团零售日订单量巅峰数量也是 2000 万单。

可以看出,阿里不仅要抢外卖市场的订单,也要发力即时零售领域。

为此在 6 月,阿里做出了两项人事任命,一是集团 CTO 吴泽明进入阿里合伙人委员会,成为阿里最高决策委员会一员。

据了解,虽然是集团 CTO,但在 2026 年 4 月份之前,吴泽明同时兼任饿了么董事长兼 CEO,并在 2025 年将饿了么 App 全面升级为“ 淘宝闪购”。

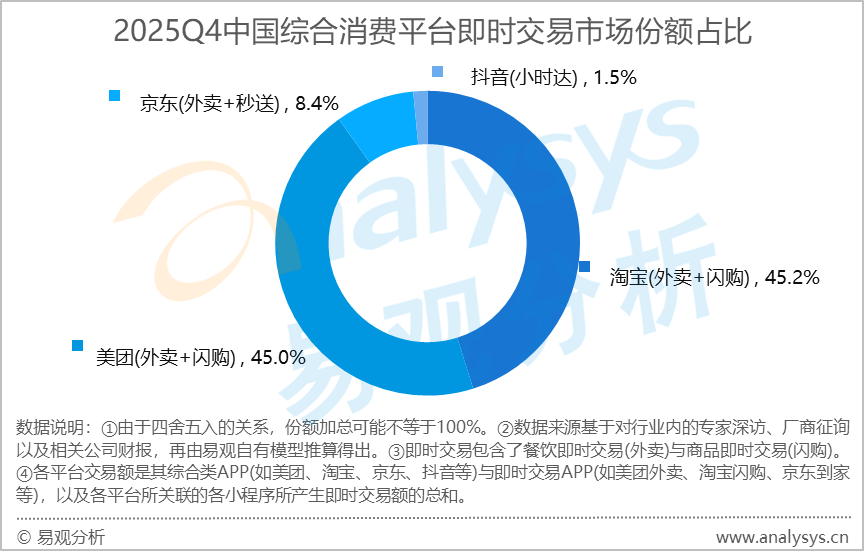

而在 2025 年的外卖大战中,在吴泽明主导下,淘宝闪购战果显著,易观数据显示:2025 年第四季度,淘宝闪购用户数 (DAU) 从零增长至稳定破亿,市场份额在 2025 年第四季度以 45.2% 反超美团的 45.0%。

图片来源:易观分析

可以说,吴泽明发起的外卖大战,一举改变了美团一家独大的市场格局,让阿里也从外卖市场的边缘人成为市场上的关键玩家。

二是盒马 CEO 严筱磊则直接向蒋凡汇报工作。晚点报道称:严筱磊的变动是盒马即将并入中国电商事业群的重要信号。

从核心高管会议的决策到如今的人事调整,都在暗示,对于 2025 年的外卖大战,阿里高度认可,并且开始将淘宝闪购和线下盒马联动,准备在即时零售整个领域有所动作。

据了解,在 2025 年下半年,京东开始推出京东外卖+七鲜超市,美团发力美团外卖+小象超市,均形成线上线下即时零售的业务联动,而此次严筱磊直接向蒋凡汇报工作,意味着淘宝闪购将与盒马联合,冲击京东和美团的零售市场格局。

02 同一场战争,不同的命运

2025 年的外卖大战,场面上最大的赢家是阿里,据了解,摩根大通数据显示:2025 年,如果按照订单量统计,美团、阿里、京东在国内外卖市场份额分别为 50%、42%、8%。

淘宝闪购在市占率上逼近美团,但更重要的阿里通过高频带动低频,激活了整个电商业务。

早在 2025 年年中,蒋凡就表示,在外卖市场上,阿里不会只看一城一地的得失,“ 我们不会单独看外卖的盈利情况,考虑到电商的综合收益,我们认为可以在长期保持价格竞争力的前提下,闪购对平台整体产生正向经济收益。”

从这点上看,淘宝闪购是成功的:过去一年,闪购对平台整体的拉动明显,阿里电商大盘年度活跃买家也因此增长了 1.5 亿,淘宝实物电商的年度活跃买家增量超过了过去三年的总和。

可以说,这场外卖大战,阿里一石二鸟,一方面重新激活了外卖业务,能够与美团掰手腕,另一方面则是为电商业务引流。

不过,这个代价也是惨烈的—— 据 36 氪报道,外卖大战一年,阿里亏损超过 900 亿元。同时,这种投入也不可持续。

一位阿里高层人士告诉 36 氪,阿里新财年 (自然年 2026 年 Q2 至 2027 年 Q2) 在淘宝闪购的投入只有上一财年的一半 (不包含零售业务)。这样做的结果是牺牲一部分单量。目前淘宝闪购的日均单量在 6000 万单左右 (含天猫超市 4 小时达、盒马等),较去年夏季高峰下滑约 30%-40%。

美团也处于艰难的防守态势。

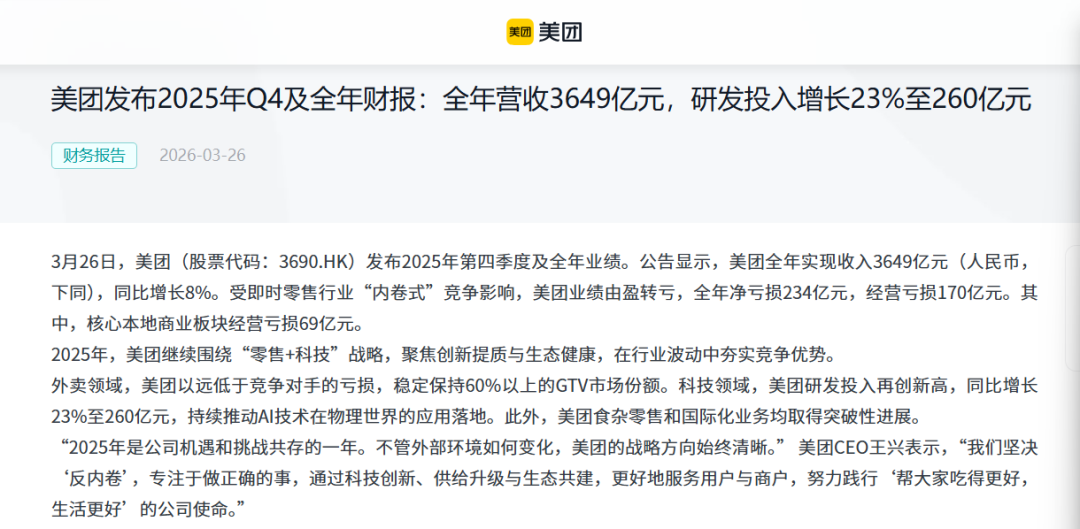

为了守住外卖市场,美团紧跟阿里做补贴,财报数据显示:2024 年美团净赚 358 亿元,2025 年却净亏 234 亿元,核心本地商业从盈利 524 亿元转变为亏损 69 亿元左右。

图片来源:美团官网

花费了巨额资金,但是现实却很残酷,美团没有守住外卖市场的地位,这点从王兴的表态中就能看出来,在外卖大战开始时,美团的态度是“ 不惜一切代价必须赢”,但在 2025 年下半年,王兴的态度转变为“ 客单价 15 元以上订单仍占三分之二”,并推出拼好饭来狙击淘宝闪购在低价客群的进攻。

与仍然处在外卖庄家牌桌的阿里美团不同,从投入产出比上看,京东则是外卖大战的最大“ 输家”。

京东财报显示:2025 年新业务 (含外卖) 亏损 466.41 亿元,亏损率高达 94.6%,营销费用从 480 亿飙升至 840 亿。

花了这么多钱,但是京东不论是从用户市场声量,还是实际的市占率上,都远不及美团外卖、淘宝闪购,甚至高盛在一份市场报告中预测,未来长期京东外卖的市场占有率只有 10% 左右。

可以说,在外卖补贴大战中,淘宝闪购靠烧钱投入,实现外卖和电商业务的双飞,而京东和美团,一个是逐步边缘化,一个则是艰难防守。

03 即时零售下一阶段,还是美团与阿里对战

如果说 2025 年是线上的外卖补贴大战,那么从目前各家的备战部署来看,下一场战争将是电商+外卖+超市的战争。

阿里方面,是淘天+盒马+淘宝便利店+猫超+闪购的组合,美团方面,是小象超市+松鼠便利+叮咚买菜+外卖的组合,而京东方面,将以电商+外卖+七鲜超市作为布局。

与外卖大战那种纯补贴,能够随时停的商战不同,即时零售的战争是一场重资产的长期投入,我们就以小象超市、盒马、七鲜的前置仓为例,目前每个前置仓的平均建设成本已超过 200 万元,单城供应链搭建投入超 5000 万元,此外还要加上人工、备货、用户补贴等费用。

但从目前阿里、京东、美团的信息披露来看,阿里明确表示要在 2026 年,盒马门店数量将净增超过 200 家,到 2026 年底建成超过 1000 个前置仓,同时,淘宝闪购合作的社会综合仓已经超过两万个;美团确定开启小象超市开始大规模扩张,计划在 2026 年开设约 800 个前置仓。

反观京东则较为缓慢,目前七鲜门店主要集中在北京地区,并没有大规模的门店网络的扩张计划,因此在即将到来即时零售大战中,大概率将是阿里与美团的直接对战。

以线下门店为例,阿里的淘宝便利店、美团的松鼠便利店都在加快拓店速度。据 36 氪了解,今年春节期间,淘宝便利店原计划今年要开设 1000 家,但新财年初已将目标调高至 1500 家,近期淘宝闪购内部进一步上调目标,计划开出 3000 家淘宝便利店。而美团方面,松鼠便利店和小象超市、歪马送酒也在跑马圈地。

线上线下联动,更费弹药。

在这场即时零售的战争中,决定胜负的则是资金充裕度。

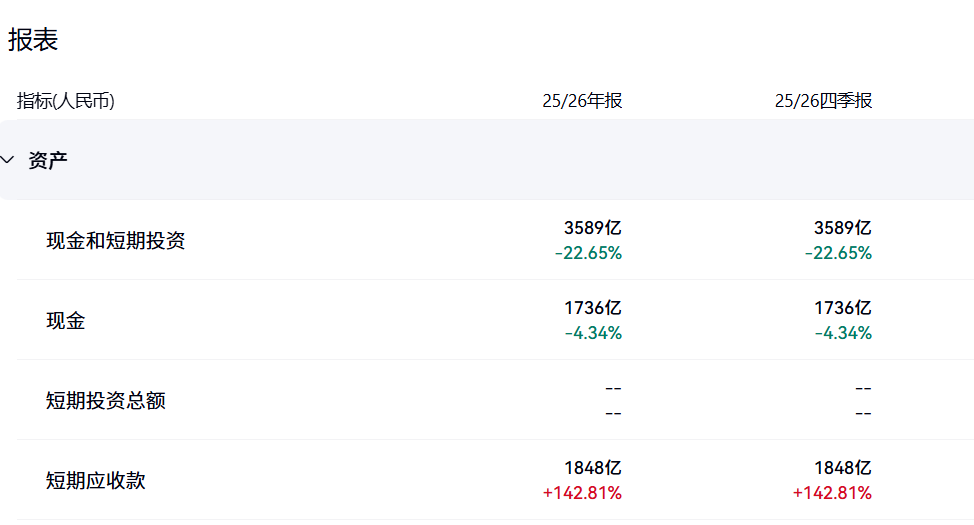

据阿里财报显示:截至 2026 年 3 月 31 日,阿里现金及短期投资总额为 3589 亿元;而美团在 2026 年第一季度末,现金及短期投资总额 1803 亿元,约为阿里的一半。

图片来源:百度股市通— 阿里现金流状况

在资金实力上,美团显然落后一筹,最明显的案例是,今年 3 月起,美团在扩大小象超市前置仓建设时,大幅度下降了配送员、理货员的薪酬待遇,后因为出现离职潮,担心出现配送问题,在 6 月份后,小象超市不得不重新调整薪资结构。(具体详情 《亏损中加速开店的小象超市:扩张烧钱、骑手买单?》

从这点也能看出,在阿里的威胁下,美团对降低成本这件事情已经高度敏感,担心再次出现弹药不足,既花了钱又没保住市场的问题。

那么阿里能否再次完成外卖大战中“ 双赢” 的结局吗?透视商业同样认为并不容易。

与美团盯住外卖即时零售不同,阿里的问题在于双线作战,2026-2028 财年,阿里计划投入至少 3800 亿元用于云和 AI 基础设施建设,总额将超过其过去十年的投入总和。

如此大规模的 AI 投入就决定了阿里很难像 2025 年那样,可以不顾一切地大举补贴,更为重要的是,即时零售补贴的附加效应正在减弱。

2026 年的夏天才刚刚开始,这场从线上打到线下、从餐饮蔓延到万物的零售变革,注定没有轻松的赢家。每一家巨头都在用自己的“ 弹药” 与“ 耐心” 下注,而最终的胜负手,取决于资金使用效率的博弈—— 谁的资金使用效率高,谁就能够在即时零售的战争中抢占先手。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App