刚刚“ 摘帽” 三周的张家界 (000430.SZ) 就迫不及待地打开自己钱包收购。

Related articles

2026 年 6 月 10 日,公司公告拟作价 3.55 亿元,现金收购张家界市武陵源区全域旅游文化有限公司 (下称“ 全域旅游”) 持有的湖南武陵源索道有限公司 (下称“ 武陵源索道”)51% 股权。为了此次收购,张家界国资在前几年也是颇下了一番功夫。就在去年 5 月,为避免同业竞争,控股股东才将天子山索道剥离出体系;一年之后,上市公司刚完成司法重整、甩掉“ST” 帽子,便火速将其买回。

短短一年内,"先剥离、后购回",虽然过程曲折,但最终目的还是希望将武陵源核心景区最值钱的交通资产—— 天子山索道,真正装进上市公司体内。

不过 2025 年盈利 4000 多万的天子山索道,仅仅是张家界业绩修复的第一步,对于一家连续六年累亏超 18 亿元张家界来说,大庸古城的顺利运营才是 2026 年的重中之重。

先卖后买,装入核心景区资产

这笔交易的结构并不复杂,但背后的资本运作路径颇为典型。

根据公告,此次收购的标的武陵源索道公司,核心资产便是大名鼎鼎的天子山客运索道。这条全长 2091 米的“ 空中走廊” 自 1997 年运行以来,至 2024 年已安全运客近 4000 万人次,是游客往返天子山最便捷的交通设施。为了将其收入囊中,张家界给出了 3.55 亿元的估值,对应标的公司 100% 股权估值约 6.95 亿元。值得注意的是,这一估值较账面净资产增值高达 228.67%,理由是“ 特许经营权” 这一无形资产无法在资产基础法中体现。

图源:张家界景区官网

然而,笔者翻阅张家界过往的资料发现,天子山索道原本就是“ 自家人”。

这还要从上市公司控股股东经投集团 4 年前的一次投资说起。2022 年经投集团旗下的武陵源产业公司将天子山索道收入囊中。这就导致了一个尴尬的局面:上市公司手里握着杨家界索道,控股股东手里握着天子山索道,两者都在武陵源核心景区揽客,形成了直接的同业竞争关系。

为保障中小股东利益,经投集团 2023 年出具承诺:2024 年 5 月 31 日前将所持武陵源索道公司 100% 股权对外转让剥离,且今后不再从事同类竞争业务。

2025 年 5 月 30 日,天子山索道 100% 股权被转给张家界市武陵源区峰景通途索道有限公司 (武陵源区财政局持股 51%、张家界产投公司持股 49%)100% 持股的全域旅游。控股股东层面完成"剥离",同业竞争宣告解决。天子山索道虽然在形式上离开了控股股东的口袋,但实际上仍在国资体系。

在剥离后的近 13 个月期间,上市公司完成了司法重组,引入包括电广传媒等投资人,并在近期完成了摘帽,这一切准备动作完成,收购方案也随之出炉。

有熟悉资本运作的人士向笔者表示:“ 这种操作在资本运作中并不罕见,其本质就是在合规解决同业竞争的同时,等待上市公司基本面修复、具备现金收购能力后再将优质资产注入,加速上市公司业绩修复。”

3.55 亿买来的底气能否撑起业绩拐点?

张家界为什么要急着买?因为太缺优质资产了。

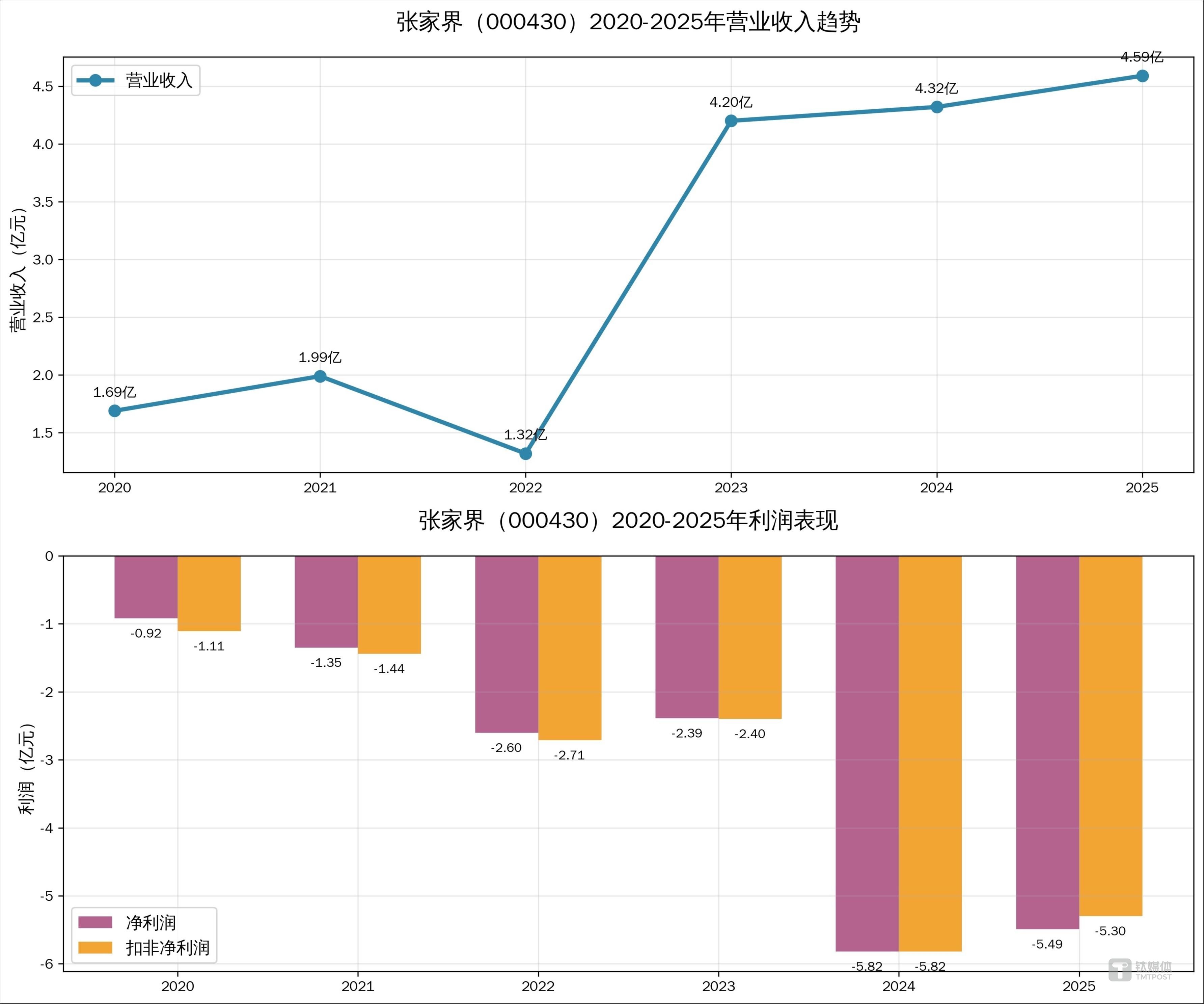

在此次收购之前,上市公司的业绩底色是一片惨淡。2020 年至 2025 年,张家界归母净利润分别为-0.92 亿、-1.35 亿、-2.60 亿、-2.39 亿、-5.82 亿、-5.49 亿元,六年累计亏损逾 18 亿元。虽然 2026 年一季度凭借司法重整确认了 3.27 亿元债务重组收益,账面净利润飙升至 3.06 亿元,但扣除非经常性损益后,主营业务依然亏损 2142.34 万元。那个曾经被寄予厚望的大庸古城,如今成了业绩黑洞——2025 年营收仅 501.81 万元,净亏损却高达 5.55 亿元,计提减值准备 4.59 亿元,直接将年报砸穿。

图源:根据公开数据整理

相比之下,天子山索道简直是“ 金疙瘩”。

财务数据显示,武陵源索道公司 2025 年实现营收 1.12 亿元、净利润 3932.60 万元;2026 年一季度营收 1647.14 万元、净利润 437.13 万元。这对于上市公司还在亏损的各个版块来说,是实打实的“ 利润奶牛”。更诱人的是客流数据:据天子山索道官微披露的信息,这条老牌索道 2025 年上半年接待游客逾 150.54 万人次,而上市公司旗下的杨家界索道 2025 年全年接待人数仅为 173.28 万人次。显然,在“ 三索一梯” 的格局中,天子山才是流量担当。

但收购并不意味着高枕无忧,反而可能面临新的结构性矛盾。

年报问询函回复透露了一个关键细节:由于核心景区推行“ 三索一梯” 一票制联营模式,杨家界索道 2025 年虽然接待人数大增 40.66%,但因按联营总收入的 13% 固定比例分成,且票种结构调整导致客单价大跌 30.71%,最终营收反而下降了 2.54%。这是不是意味着,即便天子山索道客流再强,一旦进入这个联营池子,其定价权和盈利能力也可能将受制于整体票种策略。

对于张家界而言,收购天子山索道无疑是业绩修复的第一步,也是最关键的一步。它用真金白银换回了核心景区的核心交通资产,补全了资产拼图。但上市公司何时能够站上盈亏平衡线,不仅要看天子山索道,更要看上市公司能否真正盘活那个吞噬了巨额资金的“ 大庸古城”。如果大庸古城的运营困局不解,仅靠一条索道带来的几千万利润,恐怕很难撑起这家老牌文旅国企的长期估值。( 文| 公司观察, 作者 | 曹晟源 , 编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App