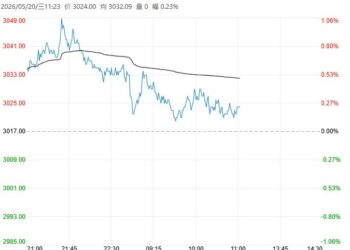

5 月 20 日棉花期货行情走势显示,主力合约今日开盘报 16125 元,目前报 16055 元,跌幅 0.68%,盘中最高价报 16190 元,最低价报 16035 元,昨日结算价报 16165 元。

大越期货研报指出,预计 2026 年全国植棉面积为 4306.6 万亩,同比下降 3.9%。ICAC5 月:26/27 全球消费 2520 万吨,产量 2590 万吨。USDA5 月报:25/26 年度产量 2526.6 万吨,消费 2649.5 万吨,期末库存 1564.2 万吨。海关:4 月纺织品服装出口 240.6 亿美元,同比下降 0.5%。4 月份我国棉花进口 17 万吨,同比增加 171%;棉纱进口 20 万吨,同比增加 8 万吨。农村部 5 月 26/27 年度:产量 615 万吨,进口 150 万吨,消费 780 万吨,期末库存 793 万吨。偏多。预期美棉高位震荡,国内进入消费淡季,主力 09 震荡回调,关注 16000 附近支撑。短期可能在 16000-16500 区间震荡。

Related articles

光大期货研报指出,近期郑棉主力合约持仓持续下降。此前郑棉期价上行的主要逻辑之一是国内棉花减产,二是 「金三银四」 需求尚可,市场预期 2025/26 年度末期棉花库存偏低。但目前现状来看,国内棉花种植面积降幅不及市场预期,而且近期由于棉花价格涨幅较大,产业链出现负反馈。叠加消息面扰动,郑棉期价重心下移。展望未来,我们认为当前棉价对于消息面已有一定体现,短期情绪扰动下棉价或有承压,但是中长期来看,2026/27 年度中国以及全球棉花减产的格局并没有发生根本性转变,棉价仍有支撑,年度范围来看,我们认为郑棉上方空间大于下方空间,高点需要谨慎乐观。

棉花产业链要闻

2026 年 5 月第 2 周,共计 10 个工作日,累计装出未加工的棉花 15.96 万吨,去年 5 月为 19.22 万吨。日均装运量为 1.6 万吨/日,较去年 5 月的 0.92 万吨/日增加 74.36%。

美国棉花种植率为 41%,此前一周为 29%,去年同期为 38%,五年均值为 40%。