(本文作者为 华夏能源网,钛媒体经授权发布)

Related articles

文 | 华夏能源网

今年以来,储能行业的火爆超乎想象。但是,在热闹背后的另一番景象是,大量项目在暂停、中止。

华夏能源网注意到,4 月 15 日,中天科技 (SH:600522) 发布公告称,拟将原计划投资 4 亿元用于约 315MWh 工商业储能电站项目的可转债募集资金中的 2 亿元,变更投向 20GWh 的新型储能低碳智造项目。

17 日,金智科技 (SZ:002090) 发布公告称,终止控股子公司原计划 30 亿元在平定县投建的源网荷储项目。

招投标市场也是如此,终止、流标的现象不断出现。3 月 9 日,北京奇点永登县 300MW/1200MWh 独立储能项目 EPC 总承包发布招标公告,但仅过了一天就又宣告废止招标。3 月底,新疆昌吉国投终止 4 个共享储能项目招标工作,总规模为 0.8GW/3.2GWh。

当前储能行业正处于难得的上行周期,在下游需求刺激下,上游企业订单饱满,大量上市公司业绩暴增。在政策层面,储能被国家明确列为 战略性新兴产业和支柱产业,一个光芒耀眼的“ 黄金时代” 正在来临。

然而,下游的情形却是如此“ 拉胯”。这不禁让人怀疑,储能所处的到底是“ 黄金时代”,还是虚有其表的“ 镀金时代”?

储能企业有“ 心病”

2024 年 10 月,中天科技为 315MWh 工商业储能电站项目立项。彼时,中天科技极为看好该项目,甚至不惜把 2019 年可转债存量募集资金投向变更为该项目,规划建设期 36 个月,预计达产时间为 2027 年 9 月,核定总投资 4 亿元。

该项目预计财务内部收益率 (税后) 为 9.34%,投资回收期为 8.32 年,妥妥的高收益项目。与之形成对比的是,2023 年,中央企业净资产收益率为 6.6%;风电、光伏 IRR(税后) 普遍在 6%—8% 左右。

然而,仅仅过了一年半时间,这个极为不错的项目就被中天科技叫停了。截至 2026 年 3 月 31 日,该项目已使用募集资金约 1.34 亿元,还剩余 2.66 亿元未投资。对于叫停的原因,中天科技表示,工商业储能电站项目收益不确定性增加。中天科技的言外之意是,这个项目的 IRR 降低了,不再是一年半前认为的赚钱项目了。

中天科技新型储能低碳智造项目开工

中天科技的这个项目不是个案。储能电站收益下降,已经成为所有下游企业的“ 心病”。

杭州柯林 (SH:688611) 是一家立足智能电网领域的高新技术企业,目前业务已延伸至新型钙钛矿光伏及储能系统领域,尤其在传统的电气设备业务放缓的情况下,储能已经成为公司的重要支柱。

2024 年,杭州柯林储能系统收入约为 3.80 亿元,同比增长高达 1598.95%,已经占到主营业务收入的 70.26%。公司的储能系统毛利率为 15.31%,明显高于其他产业。受益于储能系统业务,公司在 2024 年营收、利润实现双增长,分别增长168.23% 和54.72%。华夏能源网注意到,公司的储能系统收入主要来自江津先锋 120MW/240MWh 独立储能电站、内蒙古阿拉善 100MW/400MWh 储能电站两个项目。

但是,到了 2025 年,杭州柯林的营收同比下降 61.83% 至 2.07 亿元;归母净利润亏损 300 万元;扣非净利润亏损竟高达 700 万元。为何会如此?

华夏能源网注意到,杭州柯林的业绩下滑,与储能业务的大幅变动密不可分。2025 年,公司的储能系统营收下滑幅度达到 99.24%,毛利率也下滑至-14.09%。电站运营毛利率从 2024 年的 96.64% 下滑至 2025 年的 43.56%。

储能电站收益大幅下滑,连 EPC 环节也深受影响。南网科技 (SH:688248)2025 年财报显示,虽然营收和利润分别同比增长了 22.27% 和 15.28%,但毛利率却下降了 1.04%。对此,南网科技在互动平台表示,由于个别大型 EPC 储能项目毛利率较低,拉低了公司整体毛利水平。

数据显示,储能 EPC 价格已下滑至成本线附近。今年 3 月 30 日,《广西北海铁山东港产业园峻域数字能源一期项目 500MW/2000MWh 独立储能电站工程总承包中标候选人公示》 显示,该项目总投标单价在 0.79992 元/Wh—0.82931 元/Wh 之间。而 0.8 元/Wh 的价格被行业公认为成本红线,再低就是亏钱做项目了。

电价政策是“ 元凶”

为什么储能行业下游企业的生存环境如此恶劣呢?

前几年,储能产业高速增长,业内掀起了投建储能项目的热潮。投资方疯狂到不管有没有条件、有没有实力、能不能盈利,一窝蜂冲上去,先把项目拿下来再说。

而现在,为规范新型储能项目管理、优化资源配置,国家和地方政府不断加强对储能项目的监管,行业乱象被叫停。

例如,今年年初,宁夏发改委发布 《关于进一步规范 2026 年电网侧电化学储能项目管理的通知》,明确指出,纳入年度建设清单的项目须在清单公布后 6 个月内实质性开工,12 个月内建成并网。4 月 9 日,国家发改委发布 《电力重大事故隐患判定标准及治理监督管理规定》,明确并入 220 千伏以上电压等级电网的电化学储能电站,若存在“ 电力重大事故隐患” 将被拉入黑名单……

更加严格的政策,对储能电站投建的规范,一定程度上戳破了行业泡沫,令一些项目的隐藏风险暴露出来,不合格、收益低的项目自然就要停下来。

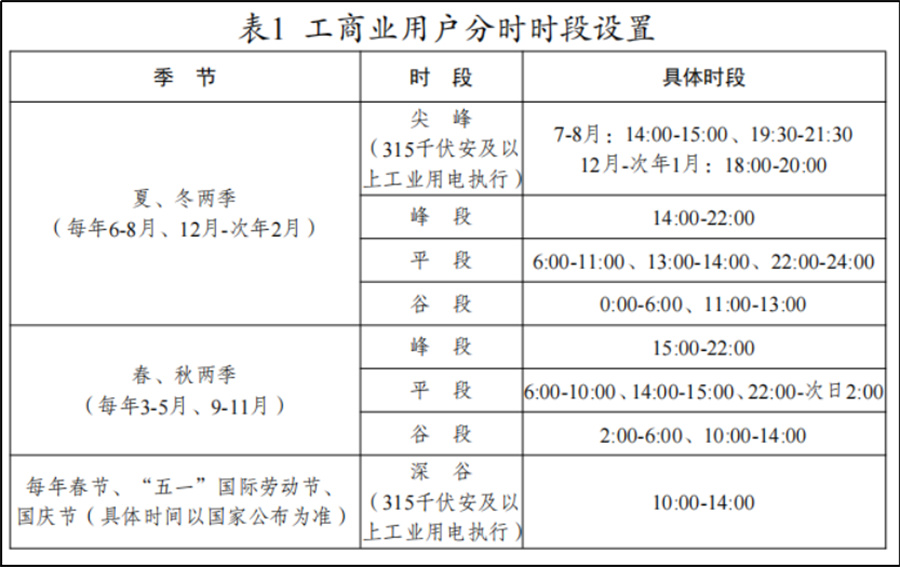

对储能电站影响最大的,还是 2025 年初出台的“136 号文”,以及不断调整的分时电价政策。2025 年以来,国内大部分省市进行了新一轮分时电价政策优化,普遍调整了峰谷时段、缩小价差,这对以峰谷套利收益为主的储能电站来说,无疑是致命的打击。

中天科技的募集资金变向就是典型案例。公司表示,主要是因为工商业储能电站项目收益受电价政策影响,不确定性增加。以江苏省为例,自 2025 年 6 月起执行新的电价政策,峰谷差价收窄,直接影响项目经济性。

江苏工商业用户分时时段设置

中天科技还表示,鉴于未来电价政策仍可能进一步调整,公司虽已积极在其他园区探索工商业储能电站建设可行性,但结合当前电价政策及实际情况,暂未发现明确、可落地的建设需求。

无独有偶。今年年初,上市公司江苏北人 (SH:688218) 发布公告表示,公司决定对储能业务实施战略性收缩关停。

江苏北人称,公司于 2023 年正式进入工商业储能领域,然而,随着业务的推进,受行业竞争日趋激烈、政策环境逐步收紧、市场价格持续下行等多重系统性因素影响,工商业储能业务的商业模式与收益模型未能达到预期目标,已连续三个会计年度未能实现盈利。

由此可见,受电价政策影响而收益下降的储能下游企业不在少数。政策变局对全行业的影响,在一个个的项目上体现出来,产业风向已经彻底变换。

或危及到行业命脉

需要警惕的是,如果储能下游企业的利润境况持续恶化,将对整个行业产生不利影响。

储能行业从 2025 年下半年开始复苏,上中游储能设备制造企业目前已在“ 大口吃肉”。例如,2026 年一季度,锂电池龙头宁德时代 (SZ:300750) 营收 1291 亿元,首次单季度突破千亿大关;天华新能 (SZ:300390) 一季度实现扣非后净利润 9.46 亿元,同比增长高达 3554.97%。

产业链上中游高景气的一个驱动因素,是国内储能电站装机的大幅增长带来的强劲需求。国内市场,是支撑储能产业发展的不可或缺的基本盘。如果下游企业没有利益或利润微薄,必然会导致产品需求降低,将导致整个储能市场的萎缩。

这已经在行业内显出迹象。华夏能源网注意到,4 月 23 日,锂电制造商雄韬股份 (SZ:002733) 就发布公告,宣布暂缓湖北雄韬新能源锂电池 (5GWh) 生产基地建设项目。关于原因,公司称是基于对当前市场环境的审慎评估—— 下游客户对未来订单的预测趋于保守。

雄韬股份京山锂电池生产基地

另外,伴随着储能行业进入上行周期,产业链上中游的产品—— 碳酸锂、正负极材料、电芯价格均有所上涨。但是,如果未来下游环节收益继续下滑,必然将压缩成本,压力向上游传导,正负极材料、电芯将受到两头挤压,2023 年出现的价格战、利润亏损现象或将重现,已然向好的储能行业恐怕会倒头向下。

那么,该如何避免这些情况出现呢?除了寄托于国家和地方政府对电价政策的调整外,储能企业更应该积极自救。

南网科技在互动平台表示,针对 EPC 储能项目毛利率较低拉低了整体毛利水平情况,公司已采取多项优化措施,包括:供应链端,与核心电芯厂家建立紧密合作以保障供应稳定性;市场端,优化项目招投标策略,从源头筛选更优质项目;技术端,自研构网型变流器已规模化应用,持续降低单位成本;同时,积极拓展海外市场。

南网科技的经验适用于其他储能企业。总结起来就是:储能产业链上中下游企业应该形成共振,打通价格传导机制,避免成本向中间挤压或单一环节受益的情况;避免盲目投资,从规模扩张转向重视收益率、有目的地投建;通过技术等方式降本;扩大市场,将蛋糕做大。

只有这样,储能上中下游都拥有合理利润,日子都能过得下去,行业才能真正进入“ 黄金时代”,而不是只有外表光鲜的“ 镀金时代”。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App