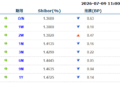

据数据显示,截止 (5 月 6 日-5 月 8 日) 当周收盘,纯碱期货主力合约报 1228 元,周内最高上探至 1274 元/吨,最低触及 1224 元/吨,周度跌幅达 0.89%,持仓量环比上周增持 153573 手。

【行情数据表】

| 5 月 6 日-5 月 8 日纯碱期货行情走势 | ||||||

| 合约 | 周开盘 | 最高价 | 最低价 | 周收盘 | 持仓量 | 持仓变化 |

| SA609 | 1165 | 1274 | 1224 | 1228 | 1004238 | 15630 |

基差方面,截止周五 (5 月 8 日),纯碱主力基差已来到 13 附近。

仓单方面,截止本周五 (5 月 8 日),纯碱期货仓单录得 3925 张,环比前一周四 (4 月 30 日) 的 2130 张增加1795 张。

【机构观点】

混沌天成期货:短期走势震荡运行

本周,国内纯碱市场走势趋稳,企业价格窄幅调整,涨跌互现。隆众资讯数据监测,周内国内纯碱产量 81.92 万吨,环比增加 0.96 万吨,涨幅 1.19%。纯碱综合产能利用率 86.50%,上周 85.48%,环比增加 1.02%。检修企业少,供应持续增加;周内国内纯碱厂家总库存 185.64 万吨,较上周四增加 4.76 万吨,涨幅 2.63%。放假期间企业出货慢,新订单接受弱,部分企业库存增加;周内,纯碱企业待发订单窄幅增加,维持 11+天,增加接近 1 天。据了解,社会库存增加趋势,总量 39+万吨,涨幅 3+万吨。供应端,近期检修企业陆续执行,供应预期呈现下降趋势,测算下周产量 78+万吨,开工率 82+%。节后,企业接单一般,个别企业实际成交阴跌,检修企业价格上调。需求端,下游需求不温不火,消费库存,低价补库,存货意向偏弱。下游整体运行尚可,平稳居多,但下游库存及资金压力依旧较大。从目前看,下游近期新增产能少,维持当前运行为主。周内,浮法日熔量 14.45 万吨,环比降 400 吨,光伏 8.32 万吨,环比稳定。下周,光伏及浮法生产线预期稳定。综上,短期纯碱走势震荡运行。中长期矛盾:纯碱近几年产能增长 30% 以上,但终端需求逐步走弱,形成供需错配,供需明显过剩,中长期偏空。当前矛盾:纯碱产能过剩较明显,上下游库存处于较高位,供给和库存压力较大,价格已跌破成本,向下空间有限,但在没有完成产能出清之前,价格没有向上动力。纯碱也需要产能出清,价格才能有弹性,或者等待反内卷政策推动行业产能出清。已有部分产能因亏损而降负或者长期停产,后市重点关注纯碱供给变化。

山金期货:累库预期压制,低位震荡

本周纯碱产量为 80.96 万吨,环比增加了 1.12 万吨,供应依然充裕。现货市场延续稳势,华北地区轻质纯碱主流报价维持在 1220-1300 元/吨,重质纯碱价格区间为 1250-1320 元/吨;华东地区轻质纯碱价格在 1170-1570 元/吨,重质纯碱主流价格为 1250-1320 元/吨。纯碱行业利润端处于低位,下游玻璃冷修较多,轻碱的需求表现相对重碱略好,但维持刚需采购,企业普遍采取低库存策略,新订单乏力。本周,国内纯碱厂家总库存 185.64 万吨,较上周四增加 4.76 万吨,涨幅 2.63%,处于历史同期高位,高库存是压制价格的核心矛盾。预计将继续维持低位震荡的格局。