Related articles

4 月 30 日,湖南恒兴新材料科技股份有限公司 (下称 「恒兴股份 「) 将北交所 IPO 上会,公开发行不超过 2097 万股。

笔者注意到,恒兴股份虽前期业绩增速亮眼,但上市前夕业绩已然变脸,2025 年公司营收、净利润双双下滑,扣非净利润大幅回落 18.80%。不止业绩失速,公司的营收高度依靠 UV 涂料,产品结构极度单一,但该核心产品曾出现质量问题,致使公司产生千万元级赔付。与此同时,公司 UV 涂料产量已然出现减产、市场需求趋于疲软,但公司依旧执意通过 IPO 募资大举扩产,其募投项目必要性、未来新增产能消化能力均存疑。

未上市,业绩先下滑,逾期应收账款超 50%

恒兴股份是一家专注于紫外光 (UV) 固化涂料和 PUR 热熔胶研发、生产和销售的高新技术企业,产品主要应用于 PVC 地板、木器、PVC 封边条等轻工产品的表面涂装和粘合。

2022 年-2024 年,恒兴股份分别实现营业收入 6.52 亿元、7.55 亿元、8.79 亿元,净利润分别为 4473.46 万元、11303.99 万元、11344.56 万元,其中营收和净利润的年均复合增长分别为 16.11%、59.25%,增长势头迅猛。

然而,上市前夕的 2025 年,增长戛然而止并掉头向下。招股书显示,2025 年公司营收 8.14 亿元,同比下滑 7.39%;净利润 1.11 亿元,同比下滑 2.12%;扣非归母净利润 9827.07 万元,同比大幅下滑 18.80%。这意味着,恒兴股份尚未上市,业绩已率先 「变脸」 尤其是代表主业真实盈利能力的扣非净利润出现近两成下滑,增长动能显著弱化,持续成长性饱受市场热议。。

对此,恒兴股份表示,若未来受到市场竞争加剧、原材料价格持续上涨、国际贸易形势、境外经营环境发生不利变化,且公司未能采取有效措施及时应对上述变化,公司可能面临经营业绩下滑的风险。

除增长失速外,居高不下且持续恶化的应收账款,成为公司隐藏的重大经营隐患。截至 2023 年末、2024 年末、2025 年末,恒兴股份应收账款账面价值分别为 40322.34 万元、38024.89 万元、39459.75 万元,占总资产比例分别达 40.66%、32.31%、29.42%,报告期内公司总资产中始终有三成左右为应收账款,

更为严峻的是,公司应收账款逾期问题持续加剧。在上述时间段内,恒兴股份信用期外应收账款的金额分别为 18116.56 万元、18568.34 万元、22208.85 万元,分别占当期应收账款余额的 41.33%、44.77%、51.11%,逾期账款占比逐年攀升,并在 2025 年突破 50%。

与此同时,公司各期应收账款坏账准备分别计提 3053.48 万元、3242.72 万元、3684.94 万元,坏账计提规模常年维持高位。综合来看,恒兴股份应收账款占比高、逾期规模大、坏账风险突出,同时结合公司前期业绩高速增长、上市前夕业绩快速回落的走势,市场难免产生疑虑:公司是否通过放宽客户信用标准、松动回款政策,以此虚增营收、修饰账面业绩。针对上述疑点,仍有待恒兴股份作出进一步的解释与说明。

核心产品因质量问题赔偿千万,公司更是自身降产却依旧募资扩产

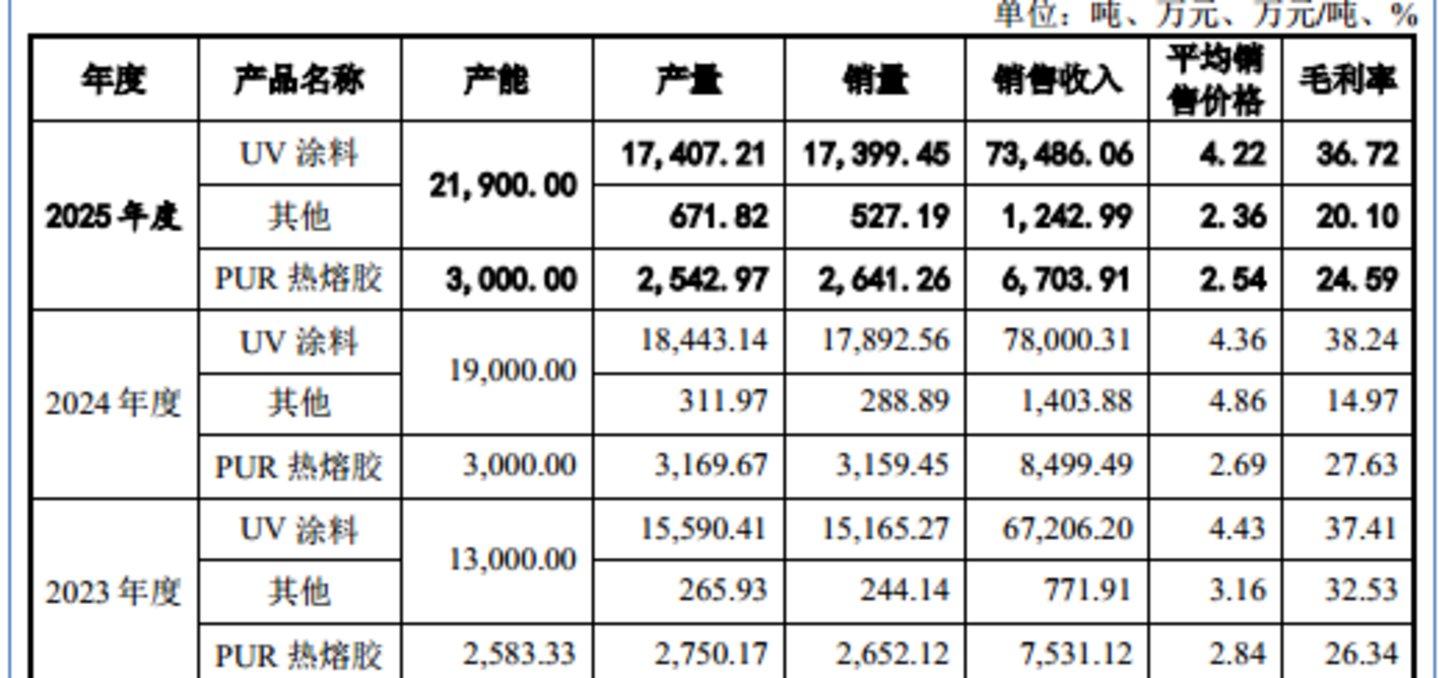

从业务上看,恒兴股份主要拥有 UV 涂料、PUR 热熔胶、其他,其中 2023 年-2025 年 (下称 「报告期 「)UV 涂料产生的销售收入分别为 67206.21 万元、78000.31 万元、73486.06 万元,分别占当期主营业务收入的 89%、88.73%、90.24%,单一产品依赖问题突出,营收基本依靠 UV 涂料支撑。

作为公司赖以生存的核心产品,UV 涂料还曾出现严重质量问题,给公司带来实质性经营损失。2024 年,客户使用恒兴股份全新研发的 UV 涂料生产的阻燃木地板出现质量缺陷,导致成品全部更换,根据双方签署的 《产品质量赔偿协议》,公司为此支付 1230.2 万元赔偿款。

不止产品质量存瑕疵,公司核心产品盈利能力也显著不及同业。报告期内,恒兴股份综合毛利率分别为 36.26%、36.84%、35.46%,而 2023 年、2024 年同行可比公司毛利率均值为 39.87%、40.64%,公司毛利率持续低于行业水平。

而公司毛利率持续偏低的核心诱因,或源于长期不足的研发投入。报告期内,恒兴股份研发费用率为 5%、5.09%、5.14%,相较 2023 年、2024 年同行 9.32%、8.31% 的平均研发水平差距悬殊。偏低的研发投入,难以支撑产品技术迭代、品质升级与工艺优化。市场不禁质疑,公司持续落后同行的毛利率,是否由研发投入不足直接导致,背后深层原因亟待公司进一步解释。

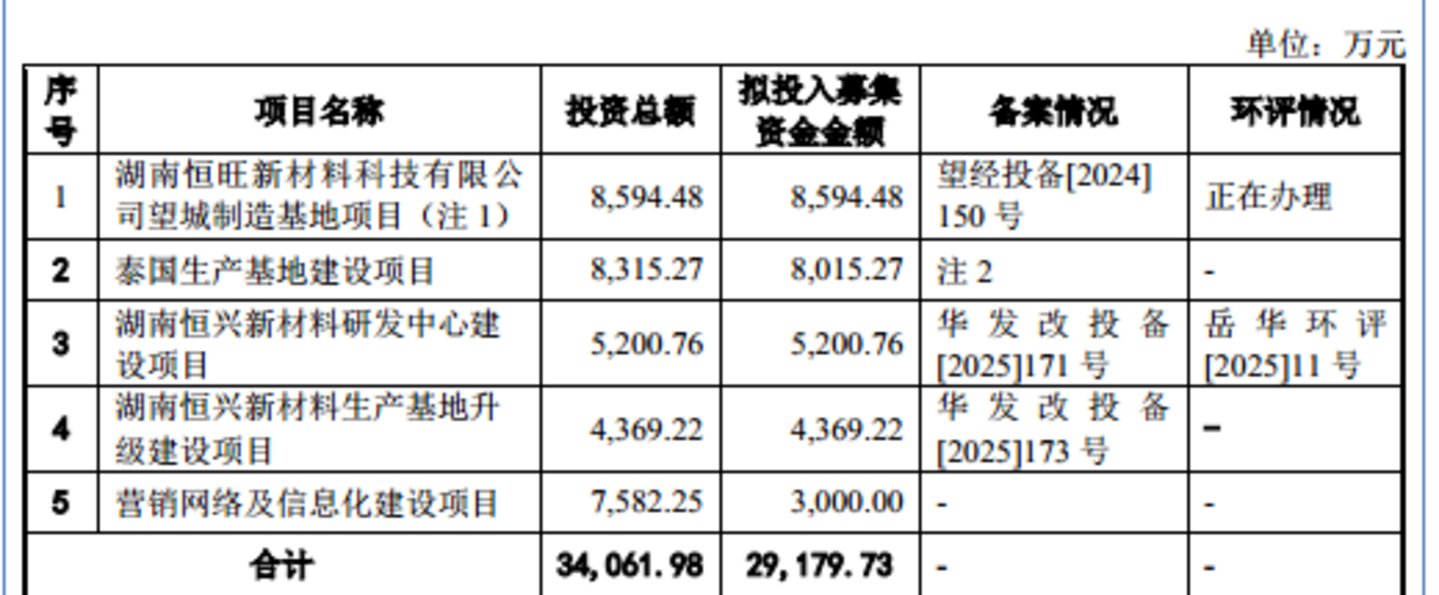

除此之外,笔者注意到,恒兴股份本次 IPO 合计拟募资 29179.73 万元,资金主要投向湖南恒旺新材料科技有限公司望城制造基地项目、泰国生产基地建设项目、湖南恒兴股份料研发中心建设项目、湖南恒兴股份料生产基地升级建设项目、营销网络及信息化建设项目,具体情况如下:

其中其中两大生产基地扩产项目尤为关键,湖南恒旺新材料科技有限公司望城制造基地项目建设完成后,恒兴股份将新增 PVC 地板涂料产能 3,000 吨、PVC 封边条涂料产能 1,000 吨、真空电镀涂料产能 500 吨、汽车内外饰涂料产能 500 吨;泰国生产基地建设项目建设完成后,恒兴股份将新增 PVC 地板涂料产能 3,000 吨、木器涂料产能 2,000 吨、PUR 热熔胶产能 2,000 吨。需要说明的是,恒兴股份 UV 涂料主要用于 PVC 地板、木器、PVC 封边条,也就是说,不难看出,本次公司 IPO 募资的核心诉求,仍是集中加码扩产 UV 涂料主业。

但与公司激进的扩产计划形成鲜明反差的是,公司核心产品产能产出已然承压。报告期内,恒兴股份 UV 涂料产量分别为 15590.41 吨、18443.14 吨、17407.21 吨,2025 年 UV 涂料产量同比下滑 5.62%。这也意味着,恒兴股份在 UV 涂料自身降产的背景之下,却仍欲通过 IPO 募资大举扩产,其合理性以及必要性亟待公司进一步说明。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)