每经记者|赵云 每经编辑|彭水萍

4 月 27 日,三大指数涨跌不一,创业板指走势较弱,科创 50 指数高开高走涨超 3.5%。截至收盘,沪指涨 0.16%,深成指涨 0.37%,创业板指跌 0.52%。

板块来看,芯片产业链爆发,CPO 概念震荡拉升,PCB 概念反复活跃,锂电产业链表现活跃。下跌方面,算力租赁概念表现较弱。

全市场超 3200 只个股上涨,中小盘股走势较强。沪深两市成交额 2.59 万亿元,较上一个交易日缩量 524 亿元。

如标题所说,今天 A 股有两个好消息。

一是,市场还能涨,也还在涨。

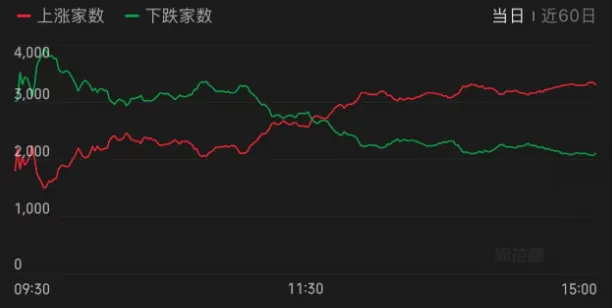

Wind 数据显示,截至收盘,三大指数中沪指、深成指微涨,创业板指微跌。此外科创 50 指数大涨 3.76%。

比三大指数更乐观的是个股情绪。全 A 平均股价上涨 1.07%;市场上涨个股从早间最低时的 1490 家,到午后超过 3000 家,对应了指数的黄线上穿白线。

这也带出了第二个好消息——市场并非只能 「相信光」,而是 「选」 出了新方向,暂时取代光模块在科技股中的 「生态位」。

因此今天的复盘,我们重点关注板块表现。

首先,半导体产业链、消费电子两大方向涨幅领先。

前者为科创 50 指数贡献了大量涨幅,后者虽看似另一题材,分时走势实际上与前者高度同步。

具体而言,半导体产业链中,玻璃基板、先进封装、第三代半导体等细分板块纷纷上攻。

消息面上,据 SEMI 2026 年 4 月最新数据,2025 年全球半导体设备出货额达 1351 亿美元,同比增长 15%,创历史新高,中国大陆设备支出处于近历史高位的 49 亿美元。

上周,DeepSeek「无预警」 发布了新一代旗舰大模型 DeepSeek-V4 并开源。新模型在推理性能等方面比肩全球一流闭源模型,且延续其性价比优势,以极低的推理成本、标配的高性能长文本能力,引发广泛关注。

此外,截至上周五,费城半导体指数 4 月份累计大涨 38.55%,仅次于 2000 年 2 月网络泡沫最高峰时的涨幅。上周五大涨 23.6% 的英特尔,也引起了市场重视。

据媒体报道,曾经 「增长平缓」 的 CPU 市场,眼下被市场视为下一个类似存储芯片板块的机会。

在需求侧,AI 调用量大涨,CPU 从 「配角」 升级为 「核心算力」。在智能体 (Agent) 场景中,CPU 需频繁协调计算节点、内存和存储之间的数据搬运,其算力价值正在被重估。IDC 预计,活跃 Agent 的数量将从 2025 年的约 2860 万,快速攀升至 2030 年的 22.16 亿。单个 Agent 承担的任务复杂度、决策链路长度以及对实时性的要求都呈指数级增长,这将直接转化为对算力的海量需求,推动域外 CPU(GPU 服务器以外的集群中的其他 CPU) 需求爆发。

供给侧,先进制程资源倾斜与封装瓶颈共促产业紧平衡。由于高端 GPU 与定制 ASIC 在单晶圆产出价值上相较传统 CPU 享有溢价,代工厂在产能分配优先级上存在明显的盈利倾向。这种资源向高毛利产品的倾斜,直接削减了消费级与企业级处理器的晶圆配额。

光大证券指出,全球半导体行业维持高景气,光刻材料等半导体材料需求持续提升,行业高景气核心驱动力来自 AI 算力、数据中心、智能驾驶等终端需求的持续旺盛。

相较之下,上周经历 「大起大落」 的光模块 (CPO) 板块,今天冲劲稍弱,这或许受到了 「带头大哥」 中际旭创高开低走、浅水震荡的影响。

国投证券研报称,站在 2026 年一季度机构持仓泛科技水平在 40% 附近,AI 科技光模块龙头中际旭创破万亿的时刻,本轮抱团眼下都不会轻易结束,核心在于 AI 资本开支放缓的迹象,其高位持续在未来半年难以验伪。

其表示,事实上对于任何一轮产业趋势,龙头股破万亿都是非常重要的标志性事件,往往意味着产业正处于高潮期定价阶段,处于行情中期,而非行情尾声,最疯狂的时候还未到。一般高位股价透支业绩增长年数超过三年需警惕,最强产业趋势最牛公司超过五年是极限。更重要的是当产业趋势龙头股破万亿后,二线品种与产业链供需缺口环节 (涨价) 超额跑赢核心龙头。

算力硬件方向下,PCB 概念日内表现仍然突出。

消息面上,4 月以来,众多龙头覆铜板公司密集发布涨价函,台耀已向客户发出通知指出,自 4 月 25 日起调涨 CCL 报价,部分系列产品涨幅达 20% 至 40%。建滔近日亦发布涨价通知表示,将所有板料、PP(半固化片) 价格上调 10%。

另有报道称,PCB 产业链公司近期披露的一季报集体大增。如大族数控一季度归母净利润 3.23 亿元,同比增长 176.53%;广合科技预计,第一季度归母净利润为 3.8 亿元~4 亿元,同比增长 58.09%~66.41%;中钨高新预计,一季度归母净利润为 9 亿元~9.5 亿元,比上年同期增长 256%~276%。

展望后市,中泰证券认为,当情绪维度的修复告一段落,叠加业绩关键窗口期,是拥抱景气投资的时刻。行业上,关注三条主线:

一是 AI 硬件产业链,站在光里的同时,关注产业拐点开始明确且修复才刚刚开始的国产算力;

二是出口高景气板块,重点包括电子、计算机、电力设备;

三是高油价冲击下的能源替代板块,包括煤炭、石油石化、公用事业、国防军工、基础化工。

封面图片来源:每经媒资库